3Tentos (TTEN3) - R$ 50 bi de receita até 2032?

Os riscos e os pontos de atenção associados à expansão acelerada

A 3Tentos (TTEN3) é uma das poucas empresas da safra de IPOs de 2021 que segue se sustentando como um case genuíno de valor.

A gestão da família Dumoncel, atuante no setor desde 1954, tem conduzido a companhia de forma consistente até aqui.

Três pontos fundamentais, na minha visão, têm sustentado isso:

Alto crescimento aliado a alta rentabilidade sobre o capital investido;

Empresa familiar, com o dono efetivamente à frente do negócio;

Modelo de negócio integrado.

Outro destaque importante: entre as empresas listadas expostas ao agro, a 3Tentos é a que menos tem sofrido em termos de resultados e capitalização de mercado no ciclo atual.

Na última semana, a companhia divulgou Fato Relevante trazendo (1) uma atualização do guidance, agora incluindo números para 2026, e (2) sua “aspiração de obter receita líquida de R$ 50 bilhões até 2032”, o que implica um crescimento anual de 18,6% ao ano.

O crescimento agressivo está também vinculado a um projeto de expansão para novas geografias além das fronteiras atuais (RS e MT): Pará, Tocantins, Goiás e Minas Gerais.

Diante disso, comento alguns pontos centrais abaixo.

Atuação

: Lucro cai no 3T25, mas ação sobe")

A atuação da 3Tentos se concentra em três segmentos:

Varejo de insumos agrícolas: venda de sementes, fertilizantes e defensivos agrícolas, buscando atender de forma completa o produtor de soja, milho, trigo e arroz;

Originação e trading de grãos: originação e trading, com capacidade estática de armazenagem superior a 2,1 milhões de toneladas de soja, milho e trigo;

Industrialização de grãos: três fábricas (Ijuí/RS, Cruz Alta/RS e Vera/MT) dedicadas à industrialização de soja, produzindo farelo, óleo e biodiesel. A companhia também está investindo em plantas de etanol de milho.

Crescimento x Rentabilidade

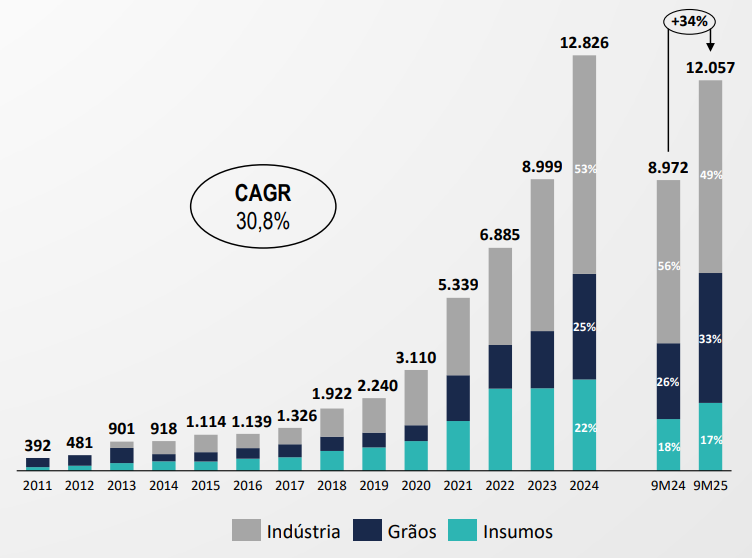

Desde 2011, a Receita Líquida da companhia apresentou um CAGR superior a 30%.

No período pós-IPO, esse CAGR é de 24,5%.

Imagem: RI 3Tentos

Nos últimos anos, os investimentos nas plantas industriais fez com que esta unidade de negócio passasse a contribuir cada vez mais nos resultados.

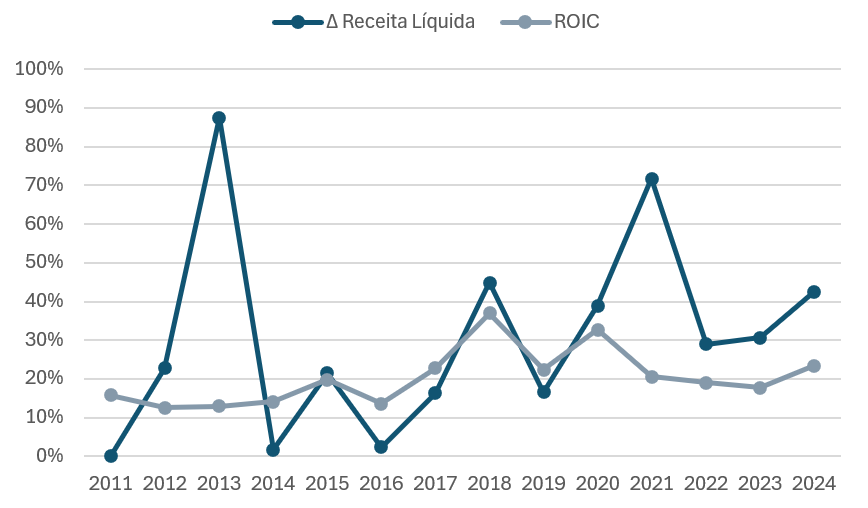

Diante deste cenário, faz sentido observar a relação entre crescimento da Receita e ROIC.

Quando a Receita cresce a uma taxa superior ao retorno gerado sobre o capital investido, há um alerta: o negócio se expande, mas não transforma esse crescimento em retorno proporcional.

Isso tende a exigir aportes constantes de capital para sustentar o avanço, reduzindo a qualidade e a sustentabilidade do crescimento.

O gráfico abaixo evidencia que a curva de variação ano contra ano da Receita Líquida está superior à curva do ROIC desde 2020.

Imagem: Autor. Dados retirados do RI da 3Tentos

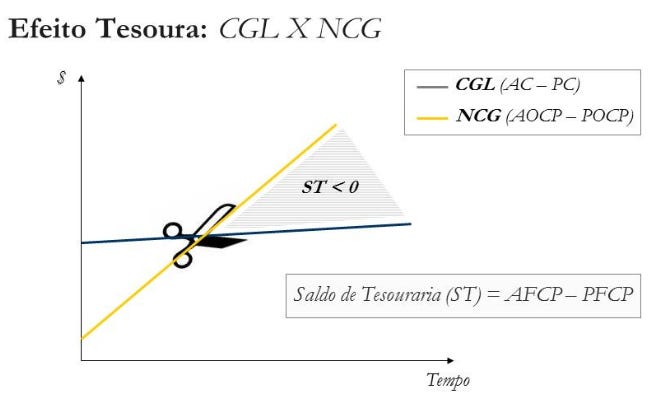

Outro ponto de atenção é a gestão da NCG (Necessidade de Capital de Giro) e o risco do Efeito Tesoura.

Ele ocorre quando a empresa cresce rápido, mas financia esse crescimento com dívidas de curto prazo, enquanto a NCG avança mais rápido que o CCL (ou CGL, Capital Circulante Líquido), abrindo uma “tesoura” gráfica e aumentando o risco de insolvência.

Imagem: FGV

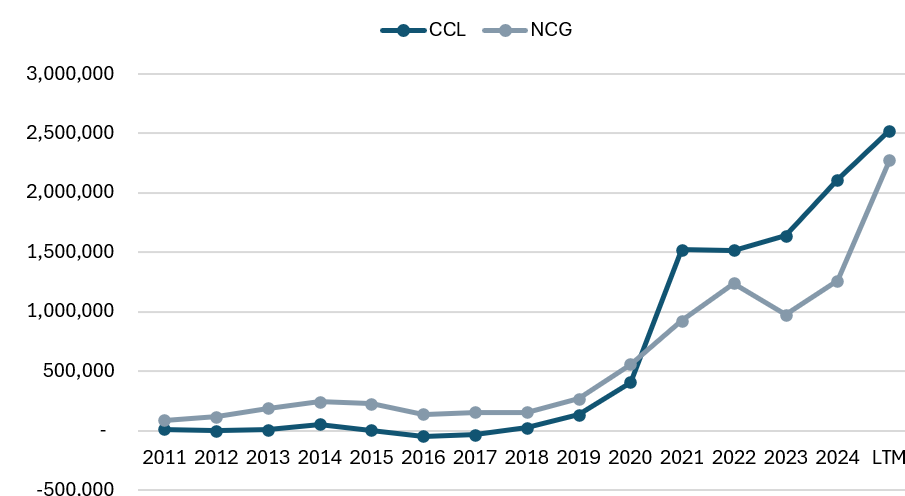

Quando cruzamos os dados da 3Tentos, vemos que, apesar da elevada taxa de crescimento, ainda não vimos o efeito tesoura se formar no balanço da empresa (gráfico abaixo).

Entretanto, nota-se um estreitamento recente entre as curvas de CCL e NCG, indicando redução do Saldo de Tesouraria (ST = CCL – NCG). Isso exige atenção contínua.

Imagem: Autor. Dados retirados do RI da 3Tentos

Conclusão

A 3Tentos, até aqui, é um caso de execução muito sólida.

A “aspiração” de crescimento de 18,8% ao ano, após uma trajetória histórica de 30,8% ao ano desde 2011, é desafiadora e demandará muita disciplina da gestão.

Por estar exposta a um setor cíclico, o investimento nas ações TTEN3 deve ser feito com muita cautela, mesmo considerando o desempenho resiliente da empresa no ciclo atual.

Por outro lado, se a companhia conseguir (1) manter a rentabilidade sobre o capital investido próxima de 20%, (2) preservar um custo de capital abaixo desse patamar e (3) sustentar o ritmo de crescimento de forma saudável, sem comprometer a estrutura financeira, tende a se consolidar como uma das grandes empresas do agro brasileiro no longo prazo.

Em uma próxima edição, trarei uma análise detalhada dos meus cenários de avaliação do valor intrínseco da companhia.

Forte abraço e até a próxima.