4 formas de avaliar o preço justo de um banco

Um guia prático para calibrar preço e retorno de um banco

Desde o início de 2025 o setor financeiro tem passado por uma forte valorização na bolsa.

Assim, resolvi trazer hoje 4 formas simplificadas de estimar o preço justo para um banco.

Usei o Bradesco como exemplo porque recentemente publiquei um estudo mais completo sobre ele (disponível aqui).

E apesar do mercado não ter gostado tanto do último resultado, a postura mais prudente da atual administração me passa a sensação de que a estratégia está no caminho certo.

Dito isso, eu simulei, por 4 métodos, em que faixa de preço o papel começaria a perder atratividade e qual retorno fica embutido em diferentes preços para as ações do Bradesco.

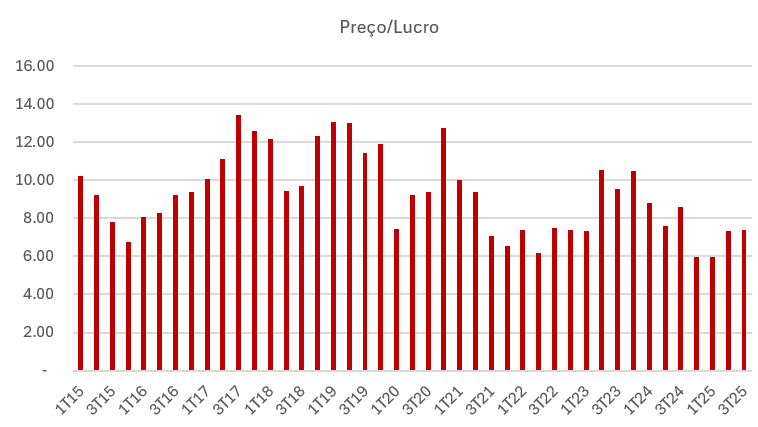

Método 1 - Múltiplos Consolidados

Atualmente as ações preferenciais (PN) do Bradesco (BBDC4) negociam perto de ~9,2x lucros.

Esse patamar já está bem próximo da média histórica (algo como ~9,3x).

Nos períodos em que o banco entregou ROE mais alto (na casa de 17% a 20%), ele chegou a negociar perto de 13x lucros (e, em alguns momentos, acima disso).

Assumindo um lucro projetado para o fim de 2026 de ~R$ 28 bilhões (em linha com o consenso), dá para fazer uma conta simples de valor de mercado via P/L:

na mínima: 6 × 28 = R$ 168 bi → R$ 15,86/ação PN

na média histórica: 9,3 × 28 = R$ 260 bi → R$ 24,55/ação PN

na máxima: 13,4 × 28 = R$ 375 bi → R$ 35,40/ação PN

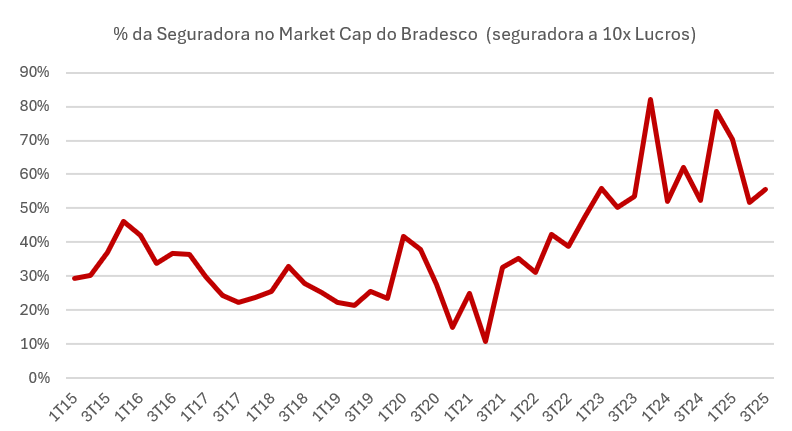

Método 2 - Reprecificação da Operação Bancária

O Bradesco Seguros é a joia da coroa do grupo.

Só que, nos últimos anos, como a operação bancária apanhou demais, a seguradora acabou “ocupando uma fatia” maior do valor total do Bradesco na Bolsa.

Historicamente, ela costumou representar na média 38% do valor de mercado do grupo.

Então dá para fazer a conta ao contrário.

Premissas:

lucro projetado da seguradora em 2026: ~R$ 11 bi

(estou usando +8% vs 2025, em linha com o crescimento do segmento e abaixo de algumas projeções mais otimistas)

múltiplo da seguradora: 10x lucros

(próximo da média histórica do segmento)

Conta:

valor da seguradora: 10 × 11 = R$ 110 bi

se isso for 38% do grupo: 110 / 0,38 = R$ 290 bi

isso implicaria algo como R$ 27,33/ação PN

Ou seja, se a seguradora fosse isoladamente listada em bolsa, por exemplo, o restante do grupo (principalmente a operação bancária) precisaria estar valendo mais do que vale hoje.

No caso de um eventual split e listagem da Seguradora na bolsa, possivelmente veríamos múltiplos mais esticados do que 10x.

Seria razoável estimar algo próximo de 12x lucros (A Caixa Seguridade - $CXSE3 negocia nesta patamar atualmente).

Neste cenário, o valor equivalente seria:12 x 11 / 0,38 = R$ 347 bi → R$ 32,80/ação PN

Método 3 - Modelo de Crescimento de Gordon

O Modelo de Crescimento de Gordon é uma forma clássica de precificar empresas maduras com dividendos mais estáveis.

A fórmula é:

Preço justo = Div / (k − g)

Onde:

Div = dividendo esperado por ação no próximo ano

k = retorno exigido

g = crescimento de longo prazo (perpétuo)

Premissas que usei:

lucro projetado 2026: R$ 28 bi

número de ações (aprox.): 10,6 bi

→ lucro por ação: 28 / 10,6 = R$ 2,64payout: 50% (média histórica)

→ dividendo por ação: R$ 1,32k = 10%

g = 3,5% (uma inflação de longo prazo mais comportada)

Então:

preço justo = 1,32 / (0,10 − 0,035) = 1,32 / 0,065

Preço justo ≈ R$ 20,30/ação PN

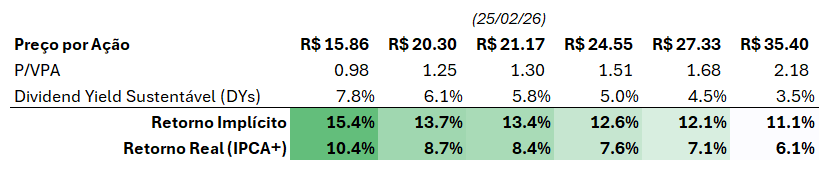

Método 4 - Retorno Implícito

Aqui eu só traduzi o preço em retorno, usando ROE, payout e o valor por ação PN encontrado nos diferentes cenários acima.

Premissas:

ROE atual: 15,2% (último balanço)

payout: 50% (média histórica)

VPA: R$ 16,26 (último balanço)

Crescimento nominal implícito (reinvestimento):

(1 − payout) × ROE = 0,5 × 15,2% = 7,6%

Com isso, dá para estimar o retorno que está “embutido” em cada preço:

No preço de tela atual de R$ 21,27 (25/02/2026), o retorno implícito nominal estaria perto de 13,4% ao ano, ou algo como IPCA + 8,4% se você assumir um IPCA em torno de 5%.

No cenário mais otimista (a 13,4x lucros, R$ 35,40/ação PN), esse retorno cairia para algo como IPCA + 6,1%.

Vale notar que um retorno de IPCA +6% costuma ser um patamar excelente para um título público. Não é uma comparação direta, mas ajuda a calibrar expectativa.

O ponto principal quando montei minha posição é que o papel negociava muito “amassado”, perto de 0,7x patrimônio.

Neste cenário, o retorno embutido calculado ficava próximo de 18% ao ano, ou IPCA + 13%.

Se você quiser acompanhar as oportunidades que eu enxergo hoje com retornos esperados nessa faixa, deixo o convite para acompanhar as movimentações que faço na minha carteira pessoal:

Por fim, reforço que este conteúdo é um exercício metodológico, não uma recomendação. Consulte o Disclaimer completo neste link.

Por hoje é só.

Forte abraço e até a próxima!

Junte-se à nossa comunidade no WhatsApp

Será um prazer trocarmos ideia sobre Mercado, Investimentos e Finanças Corporativas:

Compartilhe e ganhe recompensas

Se você curte o LabInvest, eu agradeceria muito se convidasse alguns amigos a se juntar a nós!

Ao convidar pessoas pelo seu link de indicação, você acumula indicações e desbloqueia recompensas com acesso completo às edições pagas do Laboratório do Investimento.

Como participar

Compartilhe o Lab.

Use o seu link de indicação abaixo (ou o botão Compartilhar em qualquer post). Assim, você recebe crédito por cada novo inscrito que entrar por ele. Vale mandar por WhatsApp, e-mail ou postar nas redes.Ganhe recompensas.

Conforme mais pessoas assinarem pelo seu link (plano gratuito ou pago), você desbloqueia benefícios:5 indicações: +1 mês de assinatura paga

25 indicações: +6 meses de assinatura paga

50 indicações: +12 meses de assinatura paga

Obrigado por ler o Laboratório do Investimento 🧪💸!

Gosto bastante da maneira como analisa bancos. É bem parecido com minha metodologia de comparar com juros reais de títulos para avaliar a relação de risco e retorno. Aqui, o banco parece ter se reinventado, o que para o investidor pessoa física que sofre muito do Sunk Cost Fallacy, é algo positivo, pois parece que estão em turnaround.