A B3 gera ou destrói valor em suas recompras?

Estudo prático com as recompras da B3 (B3SA3)

Quando uma empresa anuncia a aberta de um programa de recompras de ações de própria emissão, o movimento pode ser vistas sob 02 óticas:

Alocação de Capital

Retorno aos acionistas

Estes dois olhares acabam se entrelaçando em algum momento da análise.

Alocação de Capital

Sob a primeira ótica, subentende-se que, ao optar por destinar capital para a recompra, a gestão está dizendo:

“Ao preço atual, obtenho um retorno melhor ao investir em minhas próprias ações do que em outros projetos”

Ou seja, espera-se que o retorno obtido supere o retorno de novos projetos, expansões, melhorias e afins.

Já sob a segunda ótica, diante de capital excedente, a empresa entende que reduzir a quantidade de ações e consequentemente aumentar o lucro futuro por ação é mais vantajoso do que distribuí-lo via dividendos, por exemplo.

É como se ela garantisse que o dividendo distribuído continuasse sendo reinvestido obrigatoriamente na própria empresa.

Para ficar mais claro, imagine que o Yield total do acionista é composto por:

Dividend Yield: proventos distribuídos (dividendos, JCP’s, bonificações)

Buyback Yield: retorno gerado pelas recompras

E, assim, o Yield total seria = Dividend Yield + Buyback Yield.

Durante as recompras, a empresa entende estar maximizando o retorno ao acionista via Buyback Yield.

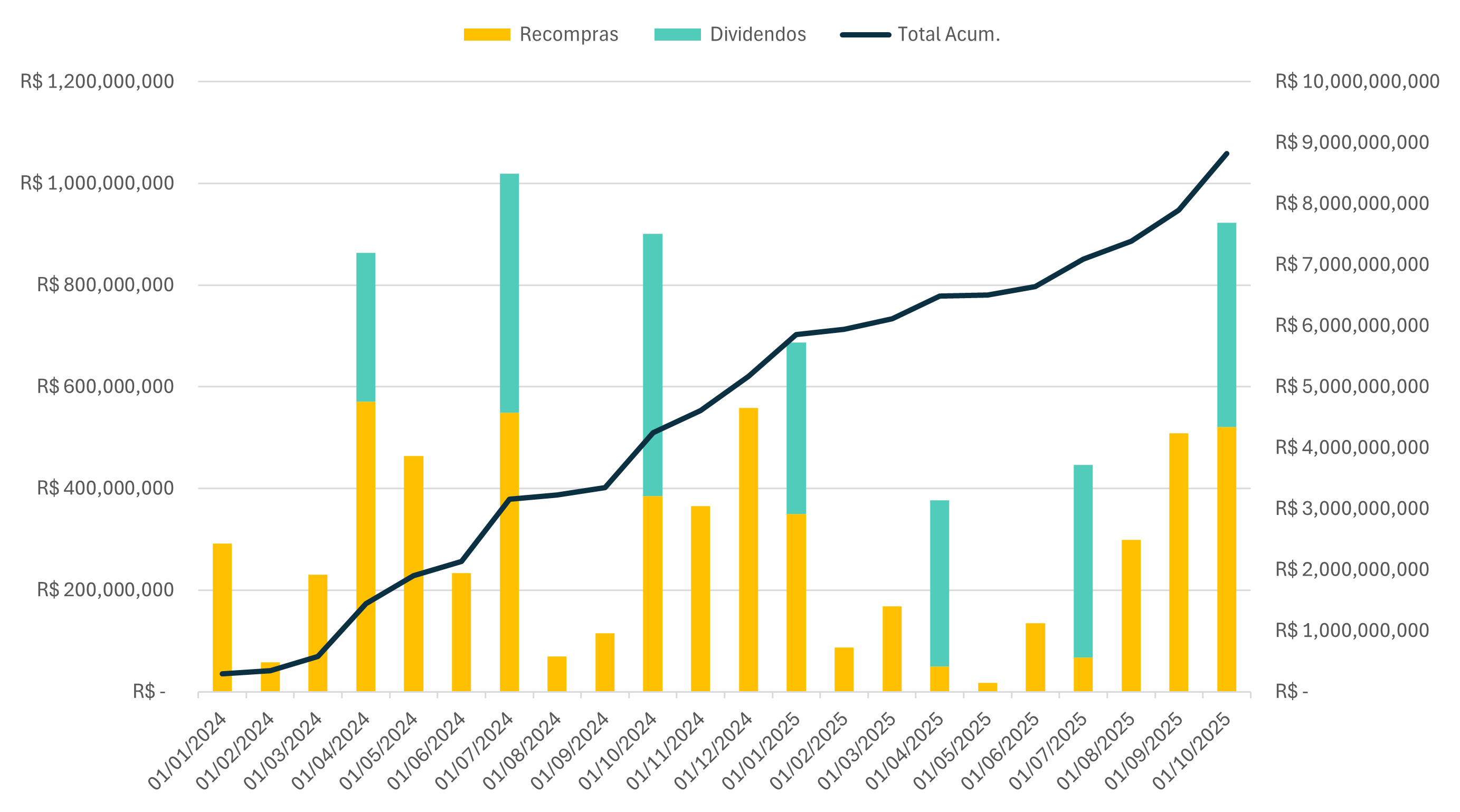

R$ 6,1 bilhões em recompras

A B3 (B3SA3) é um dos exemplos mais notáveis para este tema.

Desde jan/24 a out/25 a empresa já alocou R$ 6,1 bilhões em recompras de ações.

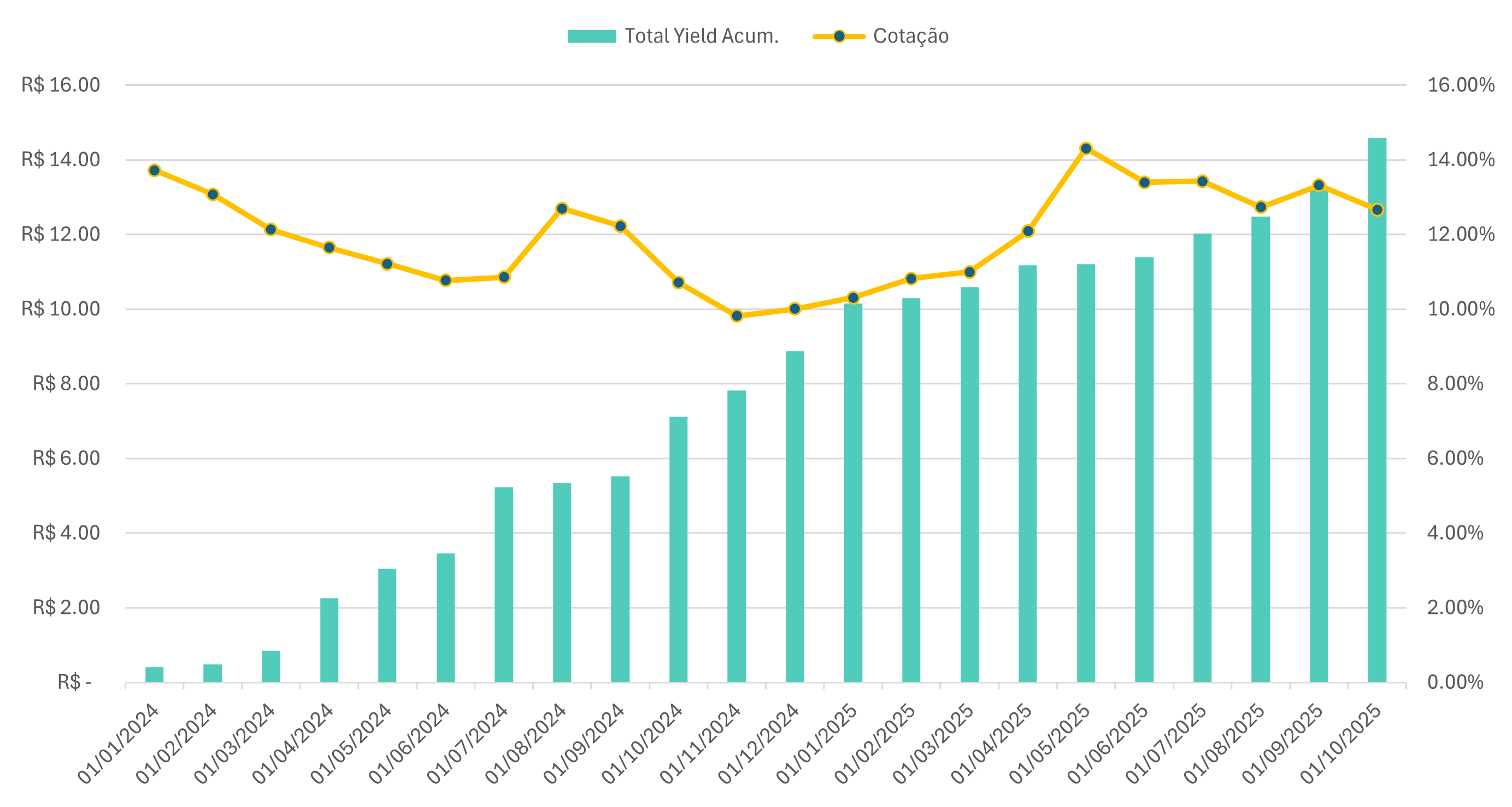

Isso equivale a um buyback yield aproximado de 10,10%.

Se somamos a este valor os proventos pagos, o “Total Yield” acumulado nos últimos 23 meses é superior a 14%.

As recompras têm gerado ou destruído valor?

Está é a questão crítica.

A resposta vem da comparação entre a TIR calculada para os preços praticados nas recompras (frente o considerado “valor justo” da empresa) versus o custo de capital.

Se TIR > WACC -> gerou valor

Se TIR < WACC -> destruiu valor

Apresentarei abaixo o estudo feito para a da B3, como exemplo prático.

Histórico de recompras

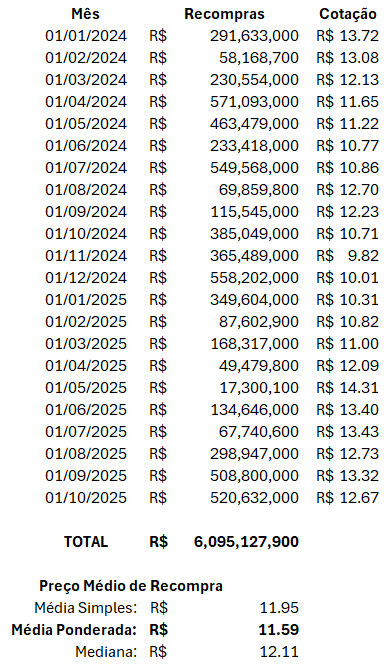

O primeiro passo foi consolidar o histórico de recompras da companhia nos últimos meses.

Precisei dele para obter (1) o preço médio praticado e (2) a taxa de redução de ações em circulação durante as recompras.

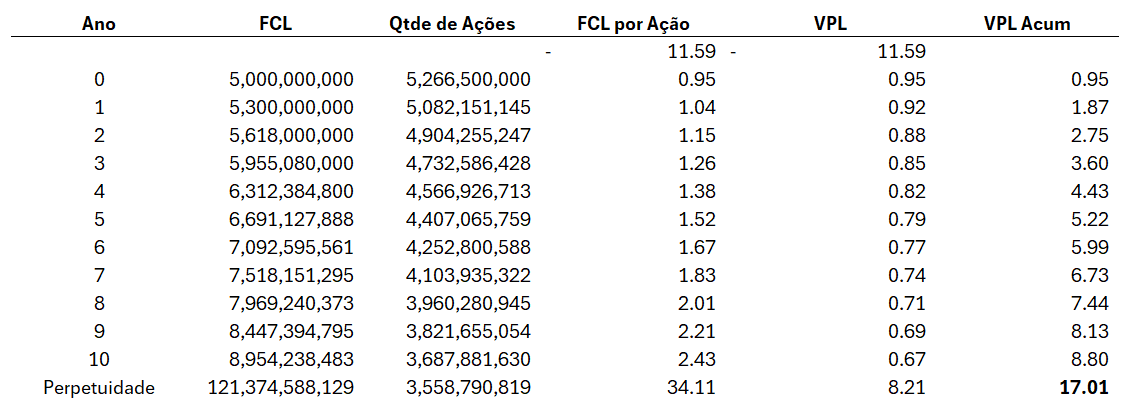

A partir da amostra de dados, cheguei aos valores abaixo:

Preço Médio Praticado: R$ 11,59

Taxa de Redução de Ações em circulação: -3,5% a.a.

Fluxo de caixa por ação

O segundo passo é montar um fluxo de caixa descontado para a empresa.

Mas neste caso, montei um fluxo de caixa por ação, justamente porque preciso considerar o decrescimento na quantidade de ações em circulação como consequência das recompras.

Para isso, partir de premissas de um modelo de valuation pessoal que não vem ao caso (não é recomendação).

Quantidade de Ações Emitidas em Circulação: 5,267 bilhões

Fluxo de Caixa Livre normalizado: R$ 5 bilhões

Crescimento: 6% a.a.

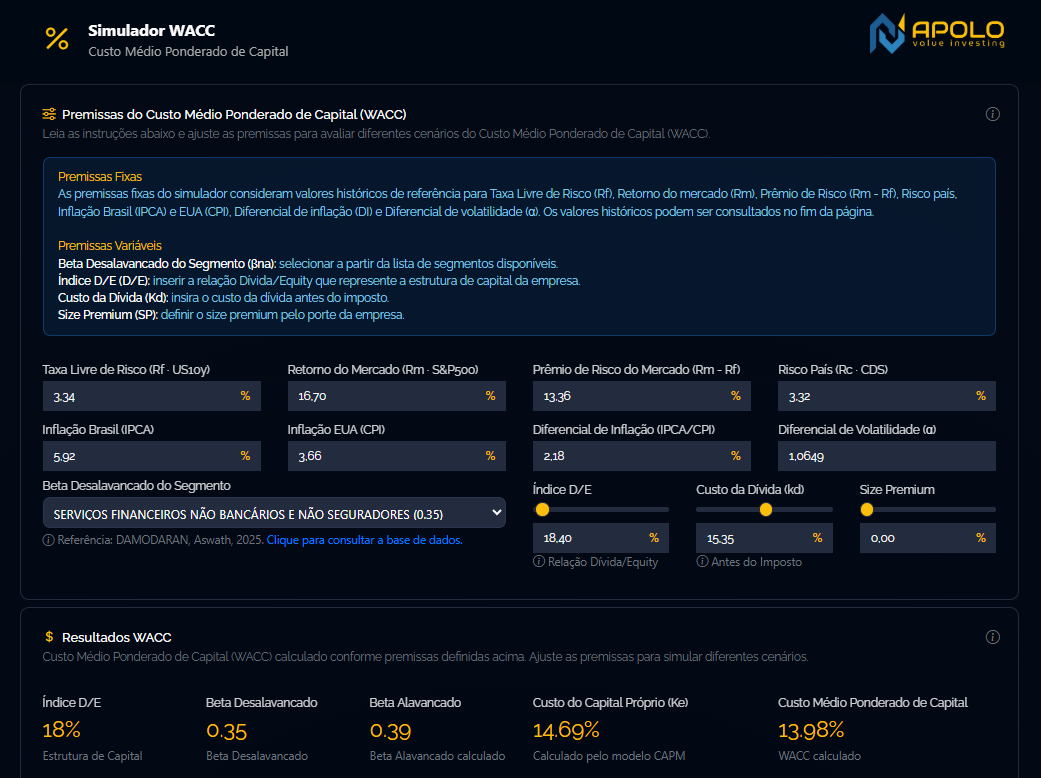

Para calcular a taxa de desconto, usei o simulador de WACC disponível na Apolo:

Segmento de referência: Serviços Financeiros Não Bancários e Não Seguradores

Beta desalavancado do segmento (Damodaran): 0,35

Dívida Bruta: R$ 14,5 bi

Valor de Mercado: R$ 78,8 bi

Índice D/E: 18%

Custo da Dívida: CDI +0,45% (última emissão reportada)

WACC calculado: 13,98%

Assim, adotando as premissas acima, a montei a tabela abaixo:

TIR e geração de valor

Com base no FCL por ação, calculei a TIR e encontrei um valor de 17,28%.

Assim, quando comparamos ao WACC calculado usando a Apolo, de 13,98%, temos:

TIR = 17,28%

WACC = 13,98%

TIR - WACC = 3,30% → Gerando Valor

Portanto, com as premissas adotadas, conclui que, no preço praticado, as recompras da B3 estão gerando valor para seus acionistas.

Dito isso, por mais que a abertura de um programa de recompras passe uma mensagem “bonita” ao mercado, é sempre válido conferir se realmente é uma decisão saudável para a empresa no contexto em que se insere, tanto sob a ótica da alocação de capital quanto do retorno aos acionistas.

você poderia fazer de mais empresas rs, bem interessante