A ciência do custo médio ponderado de capital (WACC)

O cálculo do WACC pode ser denso e trabalhoso, mas e se toda essa “ciência” fosse encapsulada?

O desconhecimento do Custo Médio Ponderado de Capital (WACC), ou o uso de premissas incorretas, pode ser a chave do fracasso no longo prazo.

Afinal, como saber se o negócio é realmente rentável a ponto de cobrir o custo de capital, se não se conhece com precisão quanto ele é?

No Brasil, ainda enfrentamos o desafio de “abrasileirar” metodologias globais, que estão longe de servir como modelo direto para nossa realidade.

Tive a oportunidade de construir um simulador de WACC para a Apolo e foram diversas idas e vindas até chegarmos em algo que considerávamos adequado.

O resultado foi um modelo robusto, confiável e acurado o suficiente para sustentar análises de geração de valor e valuation, tanto de uma empresa de capital aberto ou fechado, basta seguir um passo a passo bem simples:

Escolher o segmento do negócio;

Informar sua estrutura de capital (medida pelo D/E, ou Dívida/Equity);

Optar por incluir (ou não) um Size Premium (prêmio pelo tamanho da empresa)

Depois disso, está feito.

O WACC já sai pronto, calculado a partir de uma ampla base de dados históricos e já ajustado à realidade tupiniquim.

E o que o compõe?

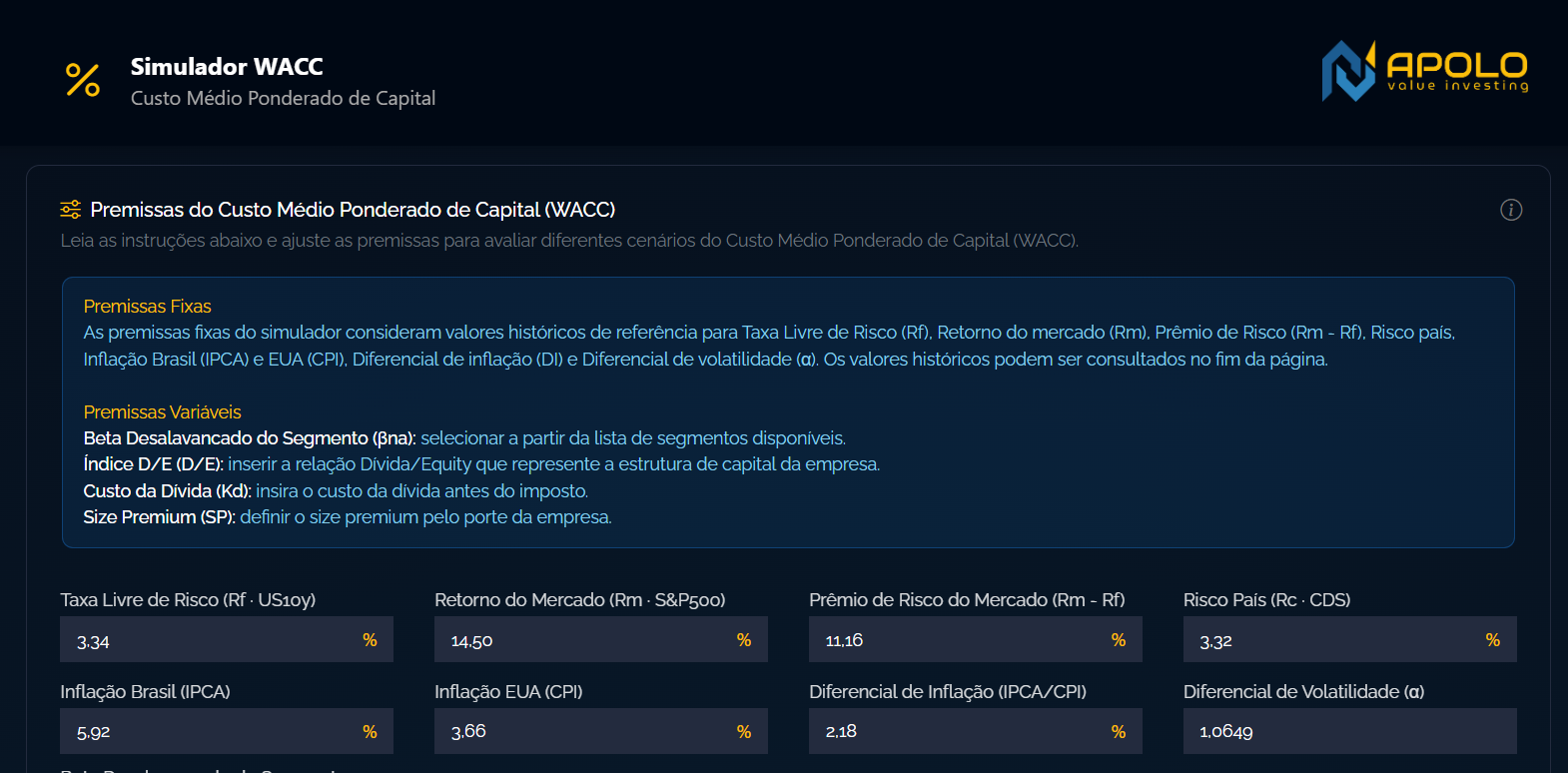

Premissas de Mercado (ou fixas)

Imagem: Apolo

Chamo aqui de premissas de mercado todas aquelas variáveis que indepedem da empresa ou do segmento em que ela está inserida.

São métricas amplamente utilizadas nos modelos financeiros e, neste caso, adaptadas para o mercado brasileiro.

São elas:

Taxa Livre de Risco (Rf)

Retorno de Mercado (Rm)

Prêmio de Risco (ERP = Rm - Rf)

Risco País (Rc)

Diferencial de Inflação (DI)

Diferencial de Volatilidade (α)

Em outra oportunidade destrincharei cada uma dessas variáveis, como são obtidas e em qual parte do cálculo do WACC são utilizadas.

Premissas Variáveis

Imagem: Apolo

Aqui entram as variáveis particulares de cada empresas. Estas são as métricas determinantes que refletem a realidade de cada companhia diretamente sobre o seu custo de capital.

São elas:

Estrutura de Capital (índice D/E)

Custo do Capital de Terceiros (kd)

Beta (β)

Size Premium (SP)

Também comentarei individualmente cada uma delas futuramente.

Apanhado geral

Sei que parece confuso, e é mesmo.

Mas entender o WACC é fundamental para um bom investidor, pois ele:

Determina a taxa de desconto a ser utilizada no valuation da empresa; e

Evidencia se a companhia está gerando valor real ao seu acionista, ou seja, se a rentabilidade alcançada sobre o capital investido (ROIC) está sendo superior ao WACC.

E é justamente por ser “importante e esclarecedor demais” que poucas empresas (para não dizer nenhuma) divulgam abertamente nos seus relatórios gerenciais qual o seu custo de capital.

Interessante, não é?!

Em um próximo capítulo

Está prometido (e registrado acima) que, em outra edição, comentarei individualmente sobre cada uma das variáveis utilizadas nos componentes do Custo Médio Ponderado de Capital (WACC).

Por hoje é só, abraço e até a próxima!

Fique à vontade para sugerir temas, empresas ou tópicos específicos. Será um prazer aprendermos juntos.