Abrindo a caixa-preta das recompras de ações em 2025

Compilei todas as recompras feitas pelas empresas listadas em 2025 e fiz alguns cálculos

As recompras de ações ganharam força em 2025 na bolsa brasileira.

O contexto ajudou: preços deprimidos, múltiplos comprimidos e pessimismo generalizado.

Mas existe uma confusão recorrente que precisa ser separada logo no início:

Recompra barata não é, automaticamente, boa alocação de capital.

Recompras só criam valor quando o preço pago embute uma TIR implícita superior ao custo de capital da empresa.

Abaixo disso, o que ocorre não é retorno ao acionista. É destruição de valor econômico:

Se a empresa recompra ações a um preço que embute um retorno implícito de 10% e o custo de capital é 15%, o acionista ficou com menos valor econômico depois da recompra, não mais. O número de ações em circulação cai, mas o valor do negócio cai junto.

O que uma recompra pode ser (e o que não pode)

Na prática, programas de recompra costumam se enquadrar em três categorias:

Boa alocação de capital

Quando a empresa conhece bem a faixa de valor justo do próprio negócio e recompra abaixo desse nível.Tentativa de sustentar cotação

Recompras feitas sem convicção clara do valor justo do negócio, feita apenas para reduzir oferta no mercado e sustentar preço de tela.Instrumento para saída de insiders

No pior cenário, recompra ocorre enquanto controlador, diretoria ou conselheiros vendem ações a mercado.

Historicamente, recompras são uma ferramenta poderosa de retorno de capital.

Mas somente quando feitas no preço certo.

Clique no botão abaixo para ingressar no grupo aberto do Labotarório do Investimento no WhatsApp:

O que eu fiz com os dados

A partir da base de dados que detenho, consolidei todas as recompras realizadas pelas empresas listadas em 2025 e relacionei essas informações com:

percentual do capital recomprado

volume financeiro desembolsado

peso da recompra sobre o market cap atual

preço médio pago

preço atual da ação

variação entre preço atual e preço médio de recompra

Cabe ressaltar que a simples variação positiva ou negativa do preço em relação ao preço médio de recompra não implica, por si só, geração ou destruição de valor.

Além do curto intervalo de tempo entre a recompra e o momento atual, a avaliação correta deve ser feita comparando a TIR implícita no preço pago com o custo de capital da empresa.

Abaixo, os principais recortes.

Se quiser acessar a planilha completa, o link para acesso está disponível no final do post.

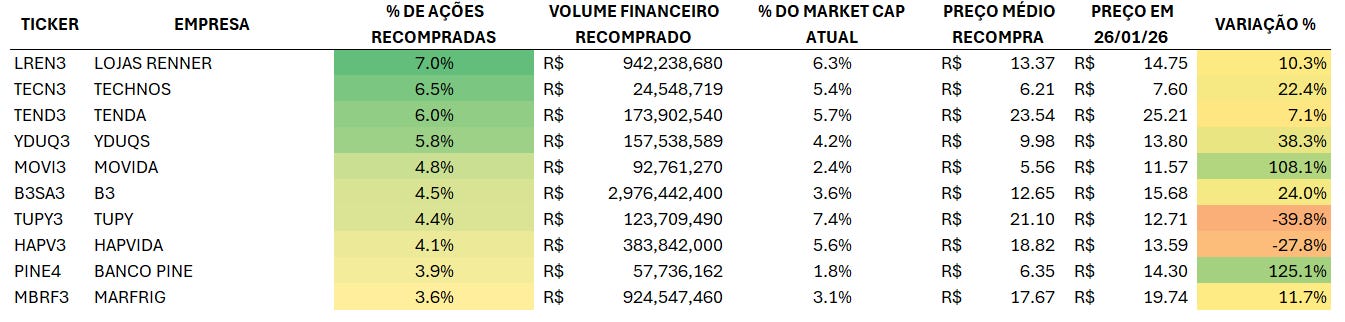

Top 10 – Maior percentual de ações recompradas

Empresas que mais reduziram o número de ações em circulação em 2025:

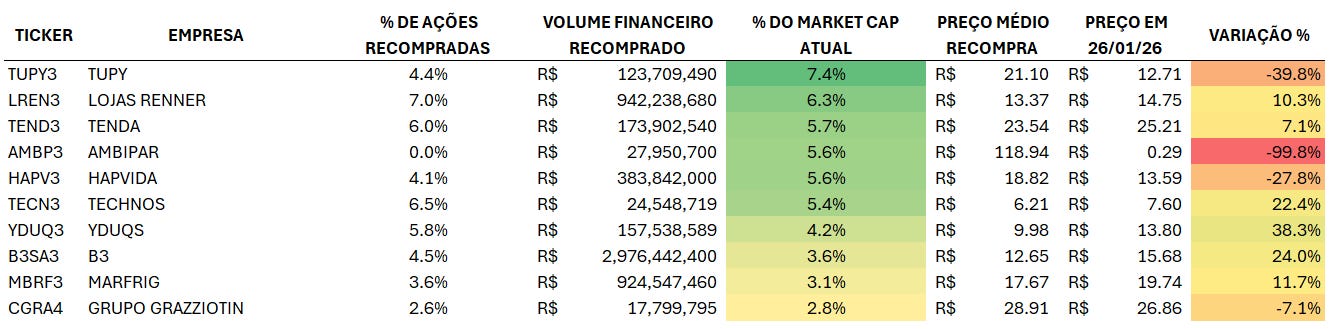

Top 10 – Maior peso da recompra sobre o valor de mercado

Volume financeiro recomprado como percentual do market cap atual:

Esse ranking já começa a mostrar risco de execução: quando a recompra representa parcela relevante do valor do negócio, o preço pago importa ainda mais.

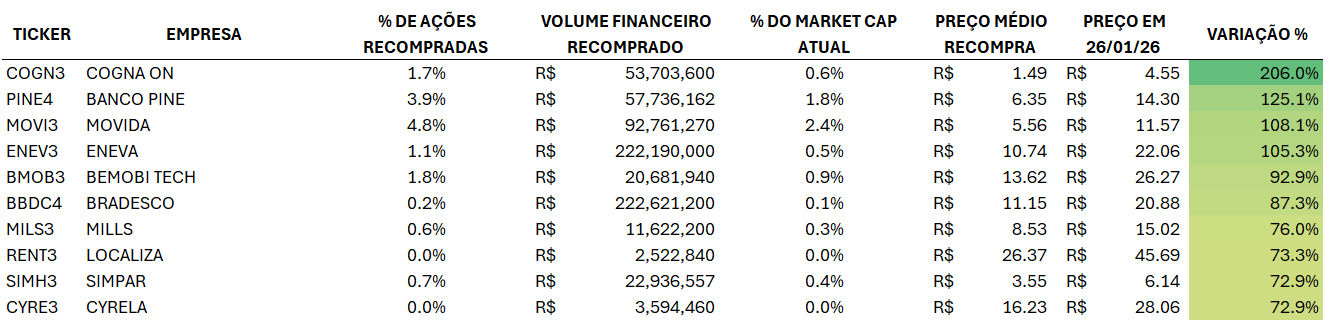

Top 10 – Maiores variações positivas de preço

Empresas que recompraram ações bem abaixo do preço atual:

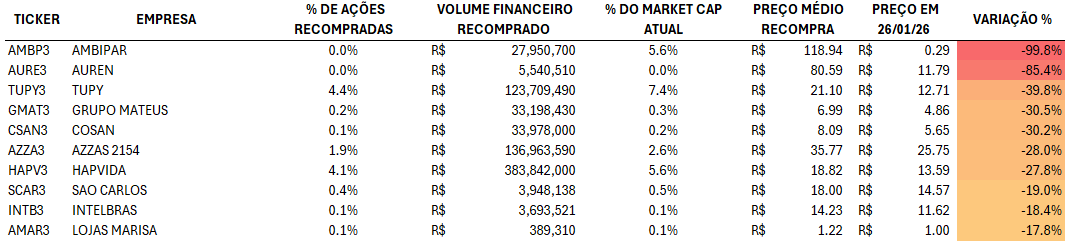

Top 10 – Maiores variações negativas de preço

Empresas que recompraram ações bastante acima do preço atual:

Conclusão

Recomprar ações não é, por si só, uma decisão virtuosa.

É apenas mais uma decisão de alocação de capital.

O que separa criação de valor de destruição de valor é o preço pago em relação ao retorno econômico do negócio.

A planilha completa, com todas as empresas, métricas e filtros, está disponível para acesso no link abaixo: