Ação fora do radar com forte sensibilidade à queda da Selic

Um estudo sobre valuation, ciclo de juros e potencial de reprecificação

mar 10, 2026

∙ Pago

Uma das habilidades centrais do stock picking é observar oportunidades que ainda não estão no radar do mercado.

Inscreva-se para receber os próximos estudos direto no seu e-mail:

Estar “fora do radar” pode significar duas coisas:

empresas pouco acompanhadas pelos investidores

empresas temporariamente penalizadas por um ciclo negativo ou por uma narrativa desfavorável

Em ambos os casos, surgem situações em que o preço de tela pode se afastar de forma relevante do valor econômico do negócio.

Quando isso ocorre, o investidor pode se posicionar com maior margem de segurança e capturar uma eventual reprecificação do ativo.

Naturalmente, estar fora do radar não é condição suficiente para um bom investimento.

É necessário que o negócio tenha fundamentos capazes de sustentar uma recuperação de valor.

O caso analisado nesta edição atende, ao menos preliminarmente, a esse critério.

Além disso, trata-se de uma das empresas com maior correlação negativa com a taxa Selic que já observei:

E como já discutimos em outras ocasiões, os sinais recentes indicam que o Brasil pode estar se aproximando de um novo ciclo de queda da taxa básica.

Assim, o objetivo deste artigo é estudar como alguns elementos sugerem que a companhia pode estar negociando em uma região de preço interessante.

A combinação atual reúne algumas características raras:

upside potencial elevado

margem de segurança relevante

múltiplos comprimidos

desempenho operacional em processo de melhora

valor líquido de ativos acima do preço de mercado

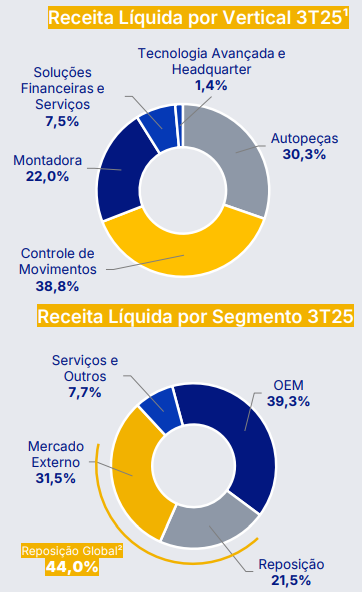

Muito além de reboques e semi-reboques

A empresa em questão é a Randoncorp (RAPT3/RAPT4).

A Randoncorp é uma holding industrial sediada em Caxias do Sul (RS) e controla diversas operações no segmento metal-mecânico automotivo.

O grupo possui participação em negócios relacionados a:

componentes para veículos leves

componentes para veículos comerciais

componentes para veículos pesados

sistemas estruturais e peças de reposição

Muitos investidores associam a companhia exclusivamente à fabricação de implementos rodoviários, mas essa é apenas parte do negócio.

O segmento de reboques, semirreboques e vagões representa aproximadamente apenas ~22% da receita da companhia.

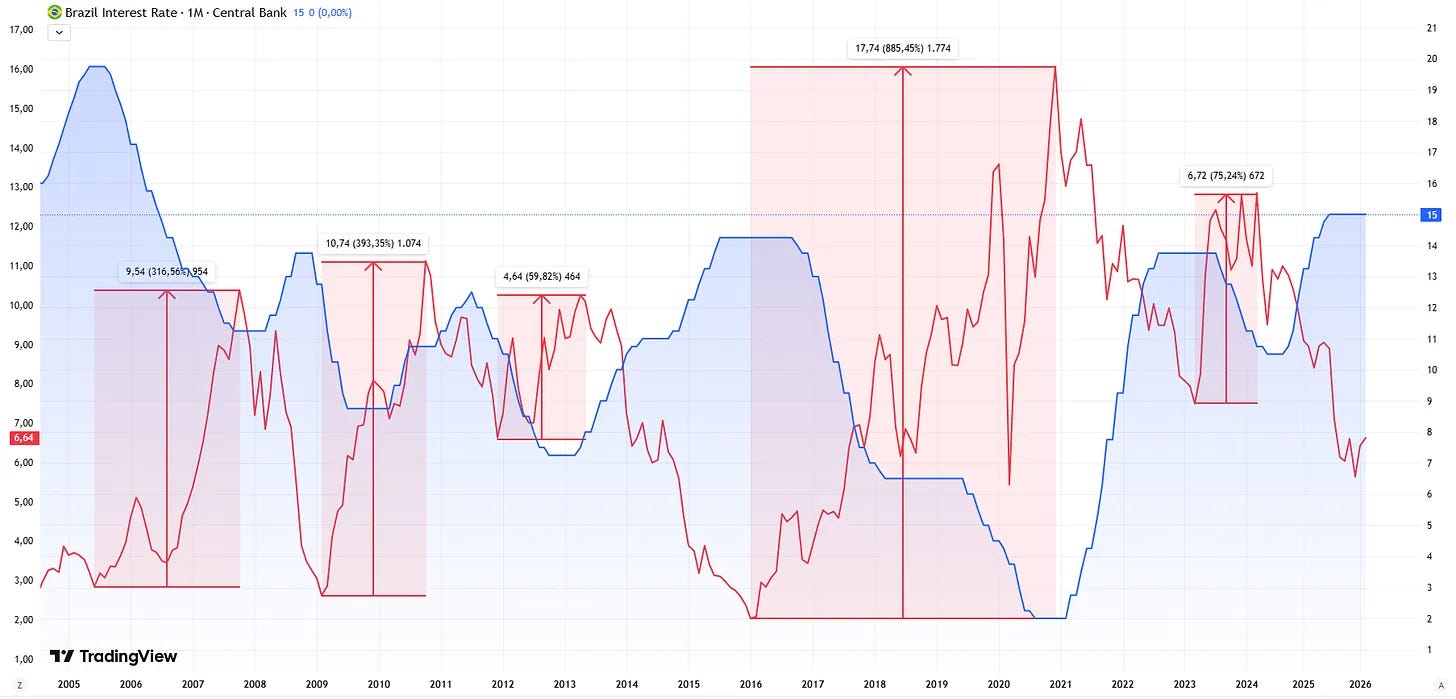

RAPT4 x Selic

Este é um dos casos mais claros que já encontrei de correlação negativa entre comportamento da ação e a taxa de juros.

Observe novamente o comportamento histórico das curvas de RAPT4 (eixo da esquerda) e Selic (eixo da direita).

O padrão é recorrente: quando a Selic cai, o ativo tende a reagir de forma significativa.

Historicamente, a magnitude dessa reação foi expressiva.

Em diferentes ciclos de queda de juros, a relação variou de 1:11 até 1:78.

Ou seja, cada 1% de queda na Selic resultou em até 78% de alta em RAPT4.

Esse movimento ocorreu no ciclo de 2008–2009.

Mais recentemente, entre setembro de 2016 e agosto de 2020, período de quase quatro anos de queda da Selic, a proporção observada foi próxima de 1:72:

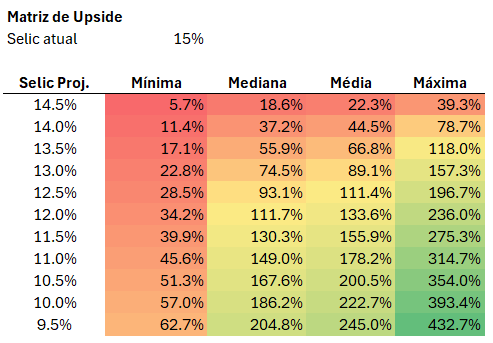

Simulação de cenários

Para avaliar o impacto potencial de um novo ciclo de juros, consolidei o comportamento de RAPT4 nos últimos cinco ciclos de queda da Selic desde 2005, conforme tabela acima.

A partir disso foram calculadas quatro métricas de retorno em RAPT4 para cada 1% cortado na SELIC:

Mínima: 11,4%

Média: 44,5%

Mediana: 37,2%

Máxima: 78,7%

Em seguida, considerei as projeções de Selic do Boletim Focus para os próximos anos (2026 a 2029) para construir a matriz de upside potencial em RAPT4 abaixo:

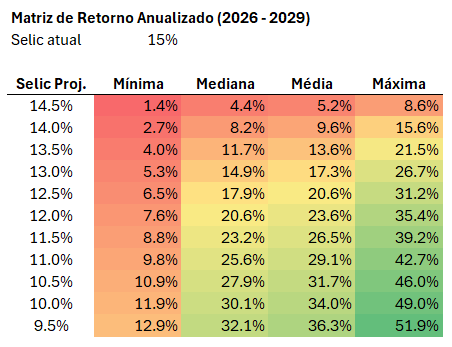

Para facilitar a leitura, calculei o retorno anualizado (CAGR) de cada cenário.

Assumindo o retorno histórico do IBOV próximo de 11% a.a., teríamos um retorno superior a este patamar em 30/44 cenários (68% dos casos):

Obs.: Os cálculos utilizam como base RAPT4 a R$ 6,00, valor aproximado no início de março de 2026.

Múltiplos nas mínimas

Os dados utilizados nas seções seguintes foram obtidos na Apolo.

Use o cupom LABINVEST para obter até 50% de desconto na assinatura.

EV/FCO (Valor da Firma / Fluxo de Caixa Operacional)

P/VP (Preço / Valor Patrimonial)

Nos dois casos, o papel negocia próximo às mínimas dos últimos 15 anos: P/VP de 0,7x e EV/FCO de 5x.

Estes patamares são semelhantes aos observados em 2015–2016, período de forte recessão econômica no Brasil.

No entanto, a situação operacional da empresa hoje é consideravelmente diferente.

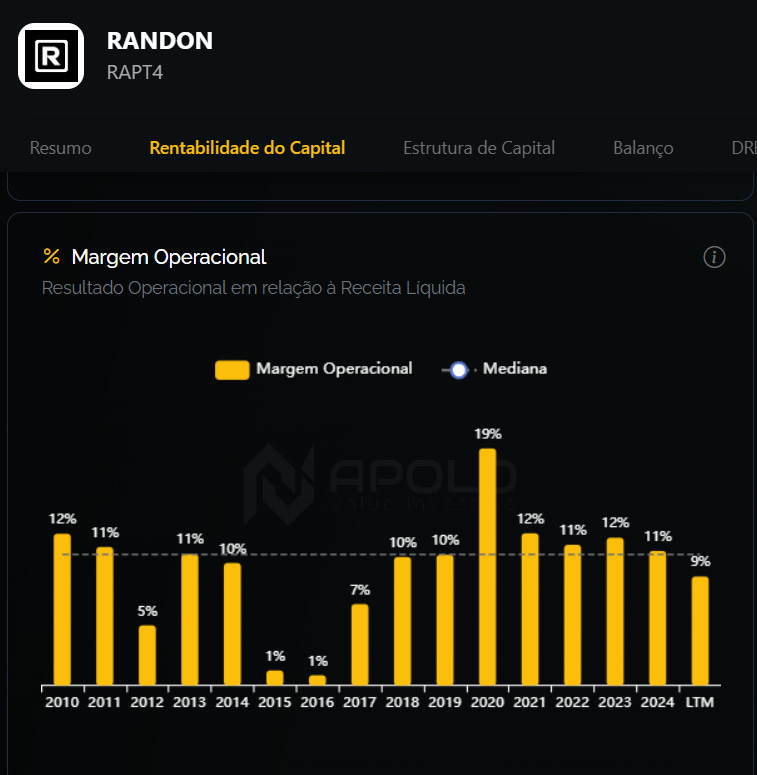

A margem operacional atual é muitosuperior à observada naquele período:

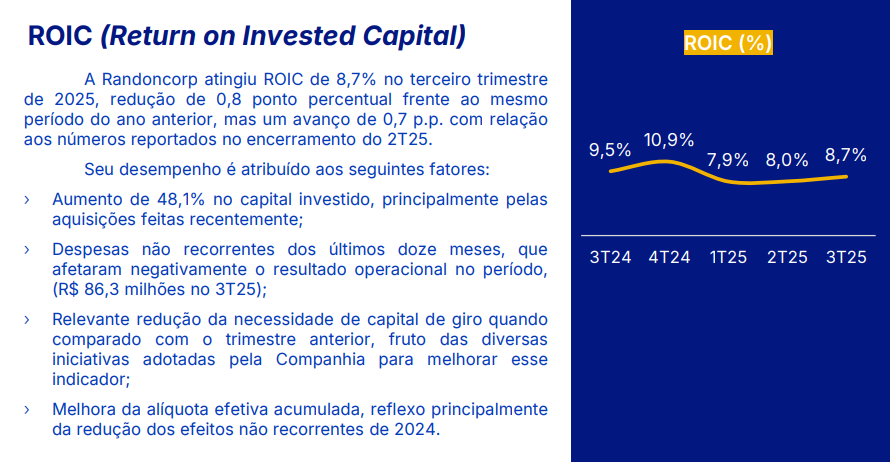

E isso se reflete diretamente no ROIC:

Ou seja, mesmo com desempenho operacional superior, o mercado precifica a empresa sob múltiplos semelhantes aos de um período muito mais adverso.

Geração de valor: o ponto de atenção

Apesar da melhora operacional, existe um fator que merece atenção.

Hoje a companhia destrói valor econômico.

Isso ocorre porque:

ROIC ≈ 9%

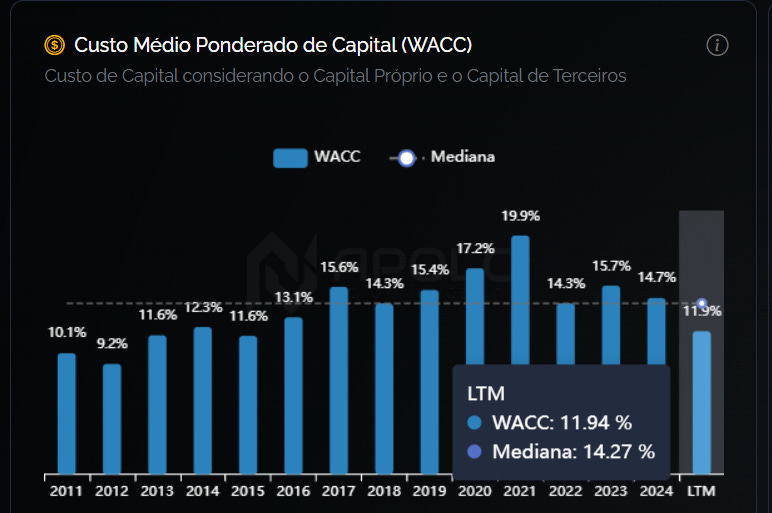

WACC ≈ 12%

Quando o retorno sobre o capital investido é inferior ao custo de capital, ocorre destruição de valor econômico.

E no longo prazo, o valor de mercado tende a acompanhar a o ROIC e o VEA (ROIC - WACC):

O que poderia mudar essa equação

Historicamente, o WACC da Randoncorp é relativamente estável.

A mediana desde 2011 é aproximadamente ≈ 14,27%

Ou seja, para gerar valor de forma consistente, a companhia precisaria entregar um ROIC ≥ 15%.

O problema é que, nos últimos 15 anos, esse patamar foi atingido apenas em 2021, justamente quando a Selic estava próxima de 2%.

Ou seja, a estatística histórica não favorece uma geração consistente de valor.

O potencial upside ligado à melhora do ROIC

Já discutimos em outros casos por aqui que pequenas melhorias no ROIC podem provocar reprecificações relevantes.

Um exemplo recente foi Movida (disponível neste link), que saiu de um ROIC próximo de 8% para cerca de 14% e viu suas ações se valorizarem mais de 300% em poucos meses.

A pergunta relevante é se algo semelhante poderia ocorrer com a Randon.

Relembrando os componentes do ROIC

A equação do ROIC é simples:

ROIC = NOPAT / Capital Investido

Portanto, o ROIC sobe quando:

o NOPAT cresce mais rápido que o capital investido, ou

o capital investido é reduzido

Para avaliar essa possibilidade, é necessário entender o momento atual da companhia.

O momento atual da Randon

A Randoncorp está em um período de transição.

A empresa realizou diversas aquisições recentes, o que elevou significativamente o capital investido. Isso tem pressionado muito o ROIC.

O que poderia elevar o ROIC nos próximos trimestres

Alguns fatores podem contribuir para melhorar o retorno sobre o capital.

1. Aumento no resultado operacional

recuperação da demanda por caminhões e implementos

melhora nas margens do segmento Auto Parts

continuidade dos ganhos operacionais e controle de custos implementados em 2025

2. Melhor retorno das aquisições

O capital investido cresceu 48% em função das aquisições. Entre as empresas adquiridas estão:

Dacomsa

AXN

EBS

Delta

A captura de sinergias pode elevar o retorno sobre esse capital.

3. Redução de capital de giro

A companhia já iniciou medidas para:

reduzir estoques

reduzir contas a receber

Isso diminui a NCG e melhora o ROIC.

4. Melhora do mix de negócios

o aftermarket tende a gerar margens superiores

maior presença internacional também pode elevar rentabilidade

O papel do ciclo econômico

Outro fator importante é o ciclo de juros.

Uma eventual queda da Selic tende a impulsionar a atividade econômica como um todo.

No caso da Randoncorp, isso pode afetar diversas frentes de negócio:

aumento da demanda por implementos rodoviários

maior circulação de caminhões

crescimento do mercado de reposição de peças

maior atividade logística

A logística brasileira depende fortemente do transporte rodoviário.

Portanto, é esperado que a empresa seja muito beneficiada em ciclos de expansão econômica.

O que está nas mãos da gestão

Alguns fatores dependem diretamente da execução da companhia.

Entre eles:

controle da NCG (necessidade de capital de giro)

captura das sinergias das aquisições

disciplina na alocação de capital

Se essas variáveis evoluírem positivamente, é possível que observemos uma melhora incremental do ROIC.

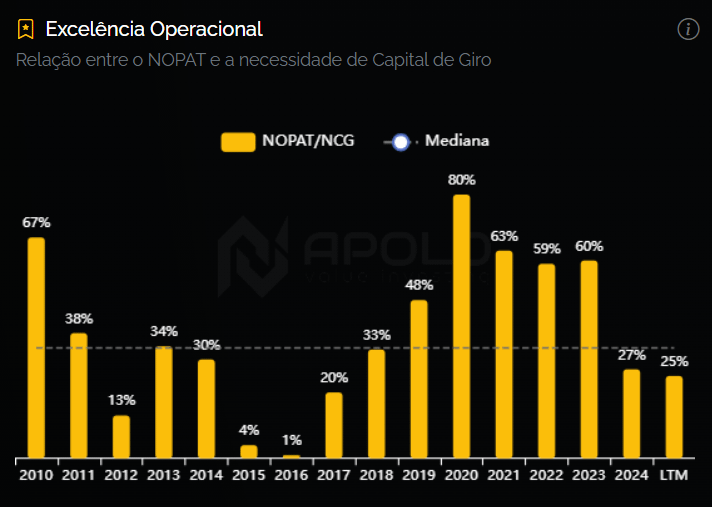

Excelência Operacional

Crescer NOPAT sem gerar uma “explosão” na NCG, pode destravar muito valor na companhia.

A Apolo mede esta métrica através do indicador de Excelência Operacional, calculado via NOPAT/NCG.

Sobre uma base de Ativo Não Circulante estável, uma excelência operacional crescente signfica necessariamente crescer NOPAT a uma taxa maior que a do Capital Investido, ou seja, um aumento no ROIC.

Há valor oculto em Randoncorp?

Continue lendo este post gratuitamente, cortesia de Laboratório do Investimento.