Aluguel de caminhões é um bom negócio?

Conheça um pouco mais sobre a Vamos (VAMO3) #minoritários

Desde o fim de 2023, passei a acompanhar mais de perto o Grupo Vamos, líder brasileiro no segmento de locação de caminhões.

A empresa é controlada pela Simpar (SIMH3), holding responsável por 8 negócios com operações independentes e complementares: JSL (JSLG3), Movida (MOVI3), Vamos (VAMO3), CS Brasil, Automob, Banco BBC Digital , CS Infra e Ciclus Ambiental.

Alguns de seus principais clientes são gigantes em seus respectivos mercados, como Suzano, Raízen, Ambev, Mercado Livre, Enel, Camil etc.

Imagem: Vamos

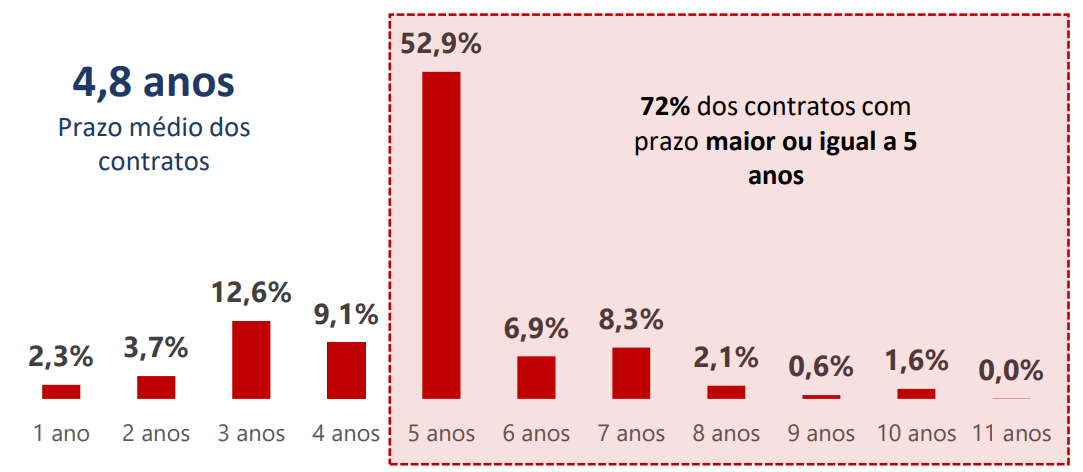

TIR elevada para o acionista, economia para o cliente

Após a cisão do negócio de concessionárias em 2024, a empresa está atualmente focada na locação de veículos pesados, operando um ecossistema que incorpora também a venda dos seminovos após a locação.

Seu modelo de negócio se baseia em contratos de longo prazo, com opções de manutenção e disponibilidade operacional, além de programas de gestão de frota sob medida.

Imagem: Vamos

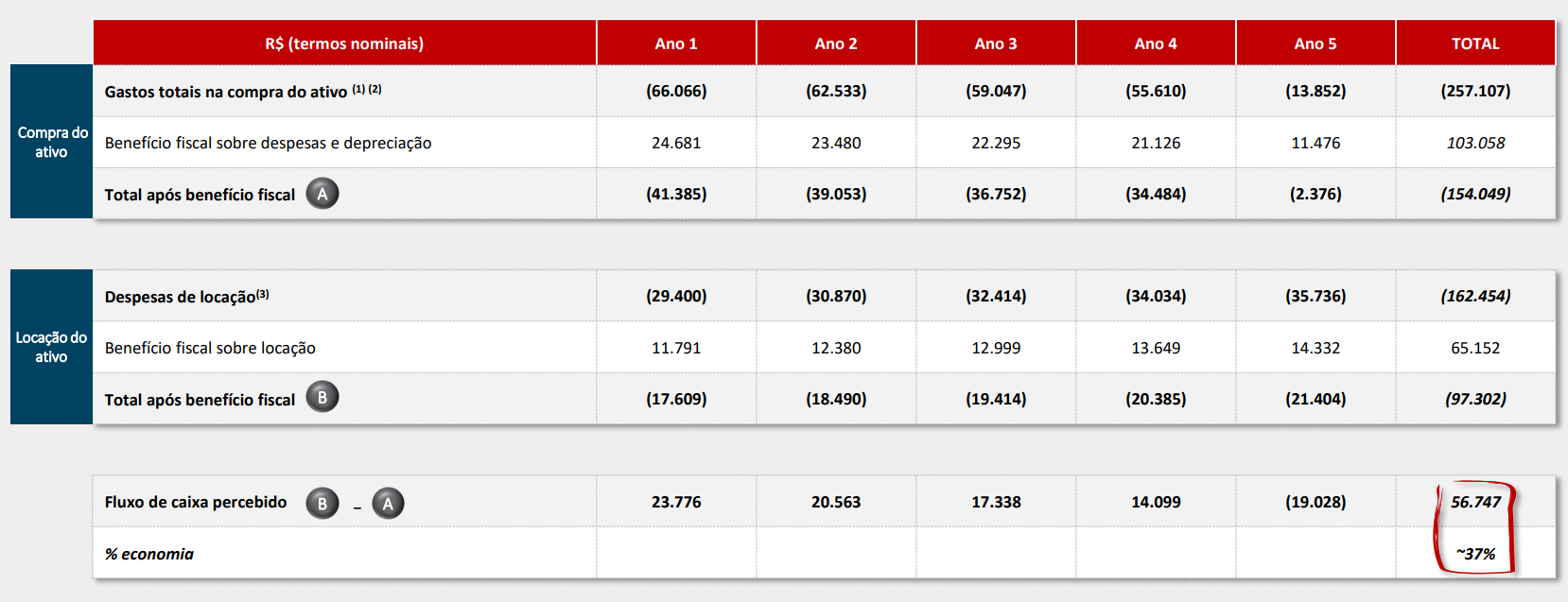

Para o cliente, esse modelo tende a gerar bastante valor:

Evita a necessidade de altos investimentos em imobilizado;

Garante acesso a ativos novos e mais modernos;

Reduz o custo de manutenção.

Segundo modelo financeiro da companhia, ao optar pela frota locada, seu cliente chega a ter uma economia de até 37% frente à alternativa de compra dos ativos.

Imagem: Vamos

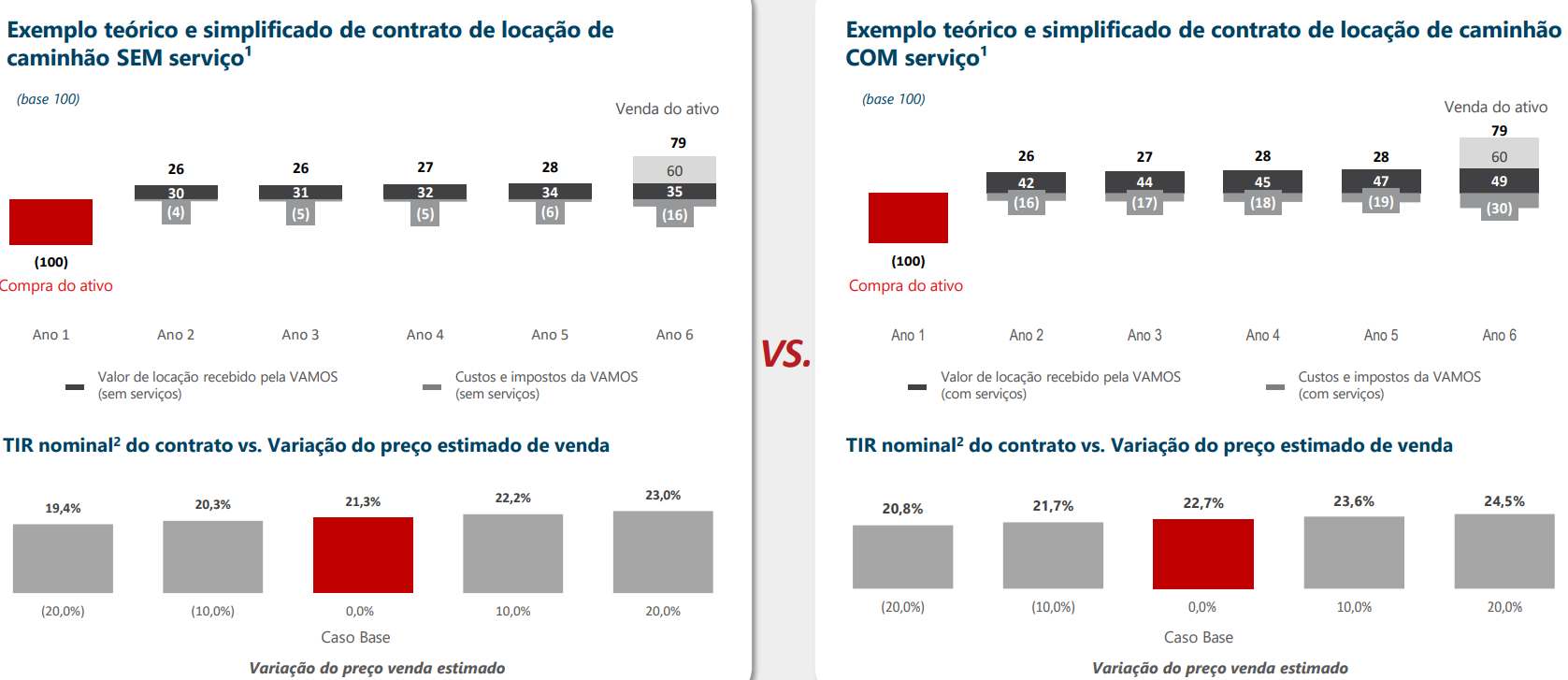

Ao final dos contratos, os veículos são devolvidos à Vamos e direcionados para venda.

O que impressiona e chama a atenção é que, neste processo todo, a TIR do investimento no ativo para locação pela Vamos chega a ser superior a 20% no cenário base.

Imagem: Vamos

Altamente impactada pelos juros

Imagem: Vamos

A companhia inevitavelmente está sendo impactada pela recente alta dos juros, visto que:

O modelo de negócio é intensivo em capital;

A companhia se alavancou consideravelmente para sustentar o crescimento agressivo dos últimos anos;

A dívida da empresa está majoritariamente atrelada ao CDI, enquanto os contratos de locação repassam inflação;

O cenário atual tem implicado em maior retomada de ativos dos clientes inadimplentes, o que culmina em um aumento da frota desocupada (não-locada).

Diante disso, o “Sr. Mercado” não perdoou: tem amassado os papéis.

A Vamos estreou na Bolsa durante aquela "super safra de IPOs hypados de 2021" e, desde as máximas daquele ano, suas ações desvalorizaram mais de 80%: de R$ 18,20 no pico para os atuais R$ 3,80.

Mas o negócio vai mal?

Apesar da queda acentuada na cotação, o negócio parece estar indo na direção contrária:

Frota para locação quadruplicou no período (13 mil para 55 mil);

Receita líquida crescendo 35% ao ano desde 2016;

Lucro operacional crescendo 40% ao ano no mesmo período;

Margem operacional média acima de 30% e em trajetória de alta;

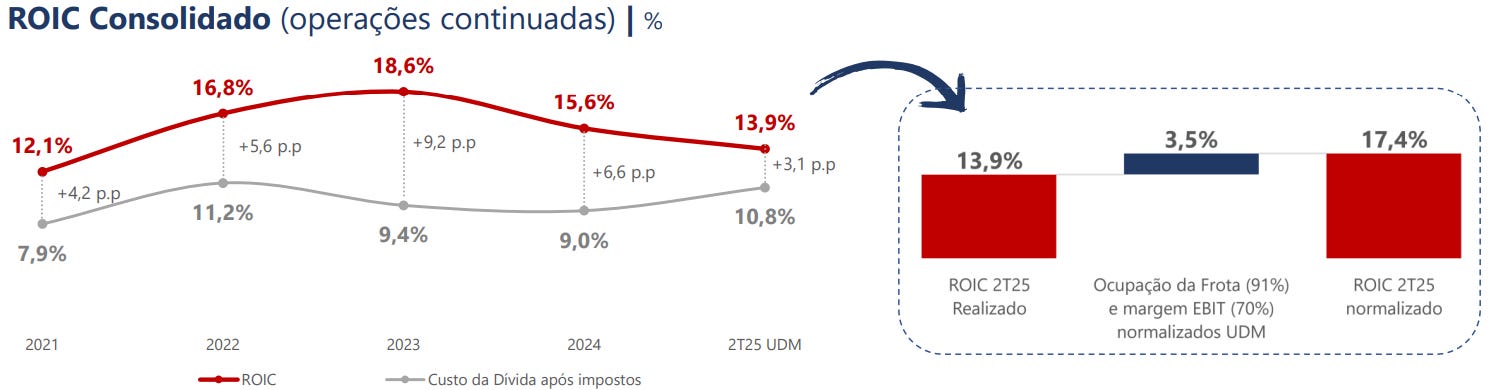

ROIC consistente entre 12% e 14% nos últimos anos;

Yield operacional (NOPAT sobre imobilizado ajustado pela inflação) crescendo.

Montei o quadro abaixo resumindo alguns dos indicadores mencionados acima.

Imagem: Autor

Se (1) a política econômica melhorar e (2) os juros caírem, no médio prazo, me parece ser um daqueles papéis que poderá passar por uma correção "explosiva".

Em um próximo capítulo

Em uma outra edição, comentaremos se todo este crescimento tem refletido em geração ou destruição de valor para os acionistas.

Por hoje é só, abraço e até a próxima!

Fique à vontade para sugerir temas, empresas ou tópicos específicos. Será um prazer aprendermos juntos.