Antirruído: a consolidação no setor de saúde

Os movimentos recentes de Bradesco, Porto e outros grupos reforçam a formação de ecossistemas integrados em saúde.

O setor de saúde no Brasil voltou ao centro das manchetes do mercado com uma sequência de movimentos relevantes de consolidação.

Em 2026, o Bradesco anunciou a criação da Bradsaúde, via reorganização envolvendo a Odontoprev, enquanto a Porto Seguro assinou um termo não vinculante com a Oncoclínicas para estruturar uma nova companhia.

Esses movimentos sugerem uma direção para o setor: integração vertical, ganho de escala, maior controle sobre custos e tentativa de melhorar a eficiência operacional em um mercado ainda bastante fragmentado em diversas frentes.

Abaixo, organizo minha visão sobre o racional por trás desses movimentos e o que eles podem significar para quem acompanha o setor pela ótica de mercado de capitais.

O que está acontecendo no setor

A principal leitura é que os grandes players estão tentando consolidar estruturas mais integradas, combinando seguradora, operadora, rede própria de atendimento, tecnologia e, em alguns casos, participação em laboratórios e hospitais.

Isso significa verticalizar etapas relevantes da cadeia para buscar:

controlar melhor os custos assistenciais;

reduzir sinistralidade;

capturar sinergias operacionais;

melhorar poder de negociação com fornecedores;

acelerar crescimento em nichos ainda pouco penetrados.

Esse movimento não é exatamente novo, mas parece estar ganhando intensidade agora.

O caso Bradsaúde ($BBDC4, $BBDC3, $ODPV3)

O fato mais relevante do ano veio em 27 de fevereiro de 2026, quando o Bradesco anunciou a Bradsaúde, um ecossistema de saúde estruturado em uma única holding listada na B3, por meio de reorganização envolvendo a Odontoprev.

O bloco reúne os seguintes ativos:

Bradesco Saúde, na operação de planos médico-hospitalares;

Odontoprev, líder em odontologia;

Mediservice, com rede compartilhada;

Atlântica Hospitais, com cerca de 3.600 leitos e joint venture com a Rede D’Or;

Meu Doutor Novamed, com 35 clínicas;

Orizon, na frente de tecnologia;

participação de 25% no Fleury.

A nova estrutura nasce com números expressivos:

R$ 52 bilhões de receita

R$ 3,6 bilhões de lucro

ROE de 24%

mais de 13 milhões de beneficiários

Ao concentrar esses ativos em uma estrutura listada, o Bradesco facilita a visualização, pelo mercado, do que existe dentro do grupo e abre espaço para uma precificação mais explícita desse ecossistema.

Porto e Oncoclínicas ($PSSA3, $ONCO3)

Na última semana, especificamente em 14 de março, com anúncio oficial em 16 de março, a Porto Seguro assinou um termo não vinculante com a Oncoclínicas para criar uma NewCo focada em clínicas oncológicas.

Os principais pontos divulgados foram os seguintes:

a Oncoclínicas transfere cerca de 200 unidades de clínicas;

a Porto faz um aporte primário de R$ 500 milhões;

a Porto passa a deter, no mínimo, 30% do capital e o controle votante;

as partes têm exclusividade de 30 dias para negociar os documentos definitivos.

Esse movimento ocorre em um momento mais delicado para a Oncoclínicas, que vem lidando com endividamento elevado e reestruturação recente.

Nesse contexto, o acordo pode cumprir duas funções ao mesmo tempo: reforçar a estrutura de capital da companhia e trazer um parceiro com capacidade financeira, distribuição e potencial de integração.

O precedente da Rede D’Or com a SulAmérica ($RDOR3)

Esse processo de consolidação precisa ser lido também à luz de movimentos anteriores.

O caso mais emblemático é a combinação entre Rede D’Or e SulAmérica, anunciada em 2022.

Aparentemente, a integração começou a mostrar resultados mais visíveis recentemente com:

crescimento de beneficiários;

redução de sinistralidade;

expansão mais acelerada.

Ou seja, o mercado passa a ter exemplos mais concretos de que a tese de integração vertical pode, ao menos em alguns casos, gerar efeitos operacionais relevantes.

Outros sinais no radar

Além dos casos mais recentes, há outros indícios de que o setor continua se reorganizando:

a joint venture Atlântica D’Or, entre Bradesco e Rede D’Or, tende a ganhar tração com a Bradsaúde;

Amil, DASA ($DASA3) e Fleury ($FLRY3) também vêm participando de parcerias, reorganizações e movimentos de verticalização;

em paralelo, circularam boatos sobre eventual interesse da Rede D’Or na aquisição do Fleury.

O pano de fundo é a formação gradual de alguns poucos ecossistemas integrados, com escala relevante e presença em diferentes etapas da cadeia de saúde.

Junte-se à nossa comunidade no WhatsApp

Será um prazer trocarmos ideia sobre Mercado, Investimentos e Finanças Corporativas:

Por que esse movimento acontece agora

Não vejo uma explicação única, mas há um conjunto razoável de vetores que ajuda a interpretar esta aceleração recente.

Entre eles:

pressão de custos no período pós-pandemia;

envelhecimento populacional;

necessidade de escala para negociar melhor com fornecedores;

uso mais intensivo de tecnologia para eficiência;

busca por estruturas mais resilientes em um setor historicamente pressionado em rentabilidade.

Também vale notar que o setor de saúde liderou recentemente a atividade de M&A no Brasil, com crescimento de aproximadamente 37% no número de operações. Esse ambiente favorece a consolidação.

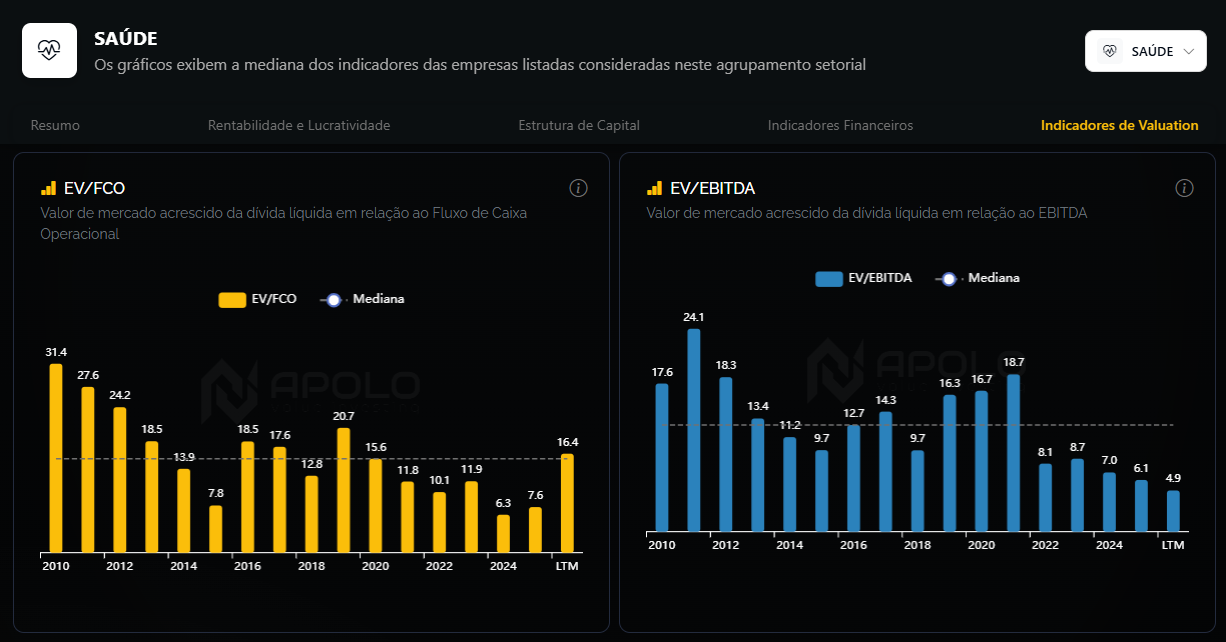

O que o mercado está dizendo pelos múltiplos

Para quem acompanha o setor pela ótica de valuation, há um ponto interessante.

Historicamente, saúde sempre negociou com múltiplos esticados.

No pós-pandemia, no entanto, a realidade mudou. Hoje, os múltiplos de EV/FCO e EV/EBITDA do setor estão abaixo das respectivas medianas históricas.

Usei o módulo de análise setorial da Apolo para extrair os gráficos abaixo.

Isso, por si só, não basta para concluir que o setor está barato. Mas mostra que houve uma compressão de valuation relevante.

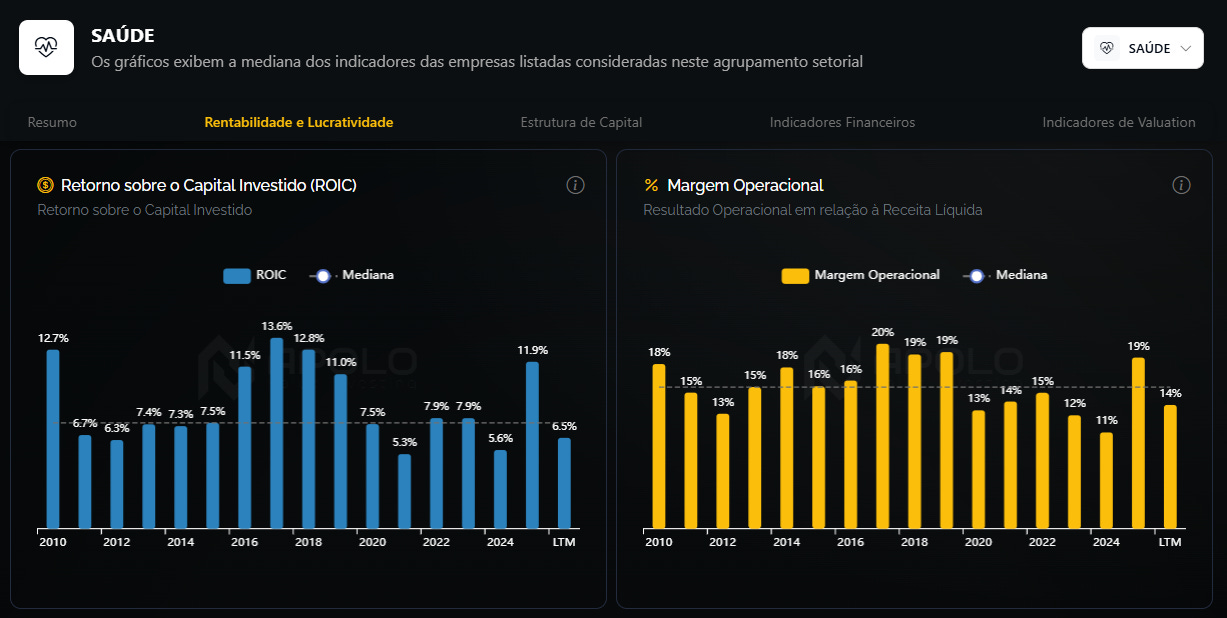

A operação piorou na mesma proporção?

Apesar da queda dos múltiplos, o quadro operacional não parece ter se deteriorado na mesma intensidade.

O setor ainda sustenta margem operacional e ROIC relativamente próximos de suas referências históricas.

Esse ponto é importante: se o mercado reduziu múltiplos de forma expressiva, mas os indicadores operacionais centrais não colapsaram, parte da reprecificação pode ter vindo mais de percepção de risco, custo de capital e estrutura financeira do que de deterioração pura do negócio.

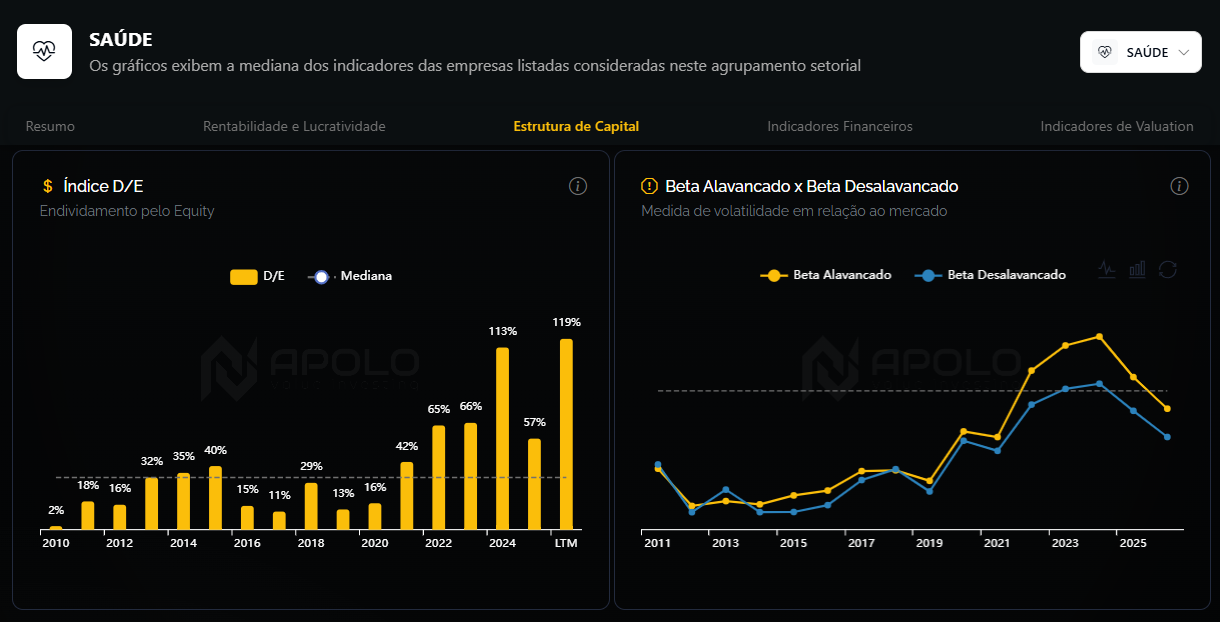

O ponto de atenção: endividamento e risco

Por outro lado, não dá para ignorar o avanço do endividamento no setor.

O índice D/E (dívida/equity) aumentou de forma relevante nos últimos anos e, com isso, o beta dos ativos também subiu.

Em outras palavras, o setor ficou mais sensível à percepção de risco e mais vulnerável a oscilações de mercado.

Esse é um ponto importante porque ajuda a explicar por que, mesmo sem colapso operacional, várias companhias do setor passaram a negociar em patamares mais comprimidos.

Caso queira relembrar a relação entre dívida e beta, deixei outro artigo sobre o tema neste link.

Como estou posicionado neste momento

O conteúdo a seguir é exclusivo para assinantes LabInvest 🧪💸

Assine por apenas R$ 0,55/dia