Aprenda de vez a calcular o WACC

Destrinchando o cálculo do Custo Médio Ponderado de Capital

Se tem uma coisa que está longe de ser uma ciência exata é o cálculo do famigerado Custo Médio Ponderado de Capital, o WACC (Weighted Average Cost of Capital).

Apesar disso, ele é absolutamente fundamental para duas coisas bem objetivas:

Definir a taxa mínima de rentabilidade para que o negócio gere valor

ROIC > WACC = geração de valorDefinir a taxa de desconto usada no valuation por fluxo de caixa descontado

Meu objetivo hoje é que você entenda, de uma vez por todas, como montar e calcular o WACC para seus estudos e análises.

Para isso, vou usar uma metodologia “própria”, desenvolvida em conjunto com meu sócio na Apolo, o Prof. Marcelo Luz Alves (do Gestão Baseada em Valor ) e com apoio do Prof. Ricardo Rangel.

Já adianto: salva essa edição. Você vai precisar voltar nela.

E se, mesmo assim, algo não ficar claro, fico à disposição para tirar dúvidas. Pode me chamar no WhatsApp. Meu número está disponível na comunidade.

Clique no botão abaixo para ingressar no grupo aberto do Labotarório do Investimento no WhatsApp:

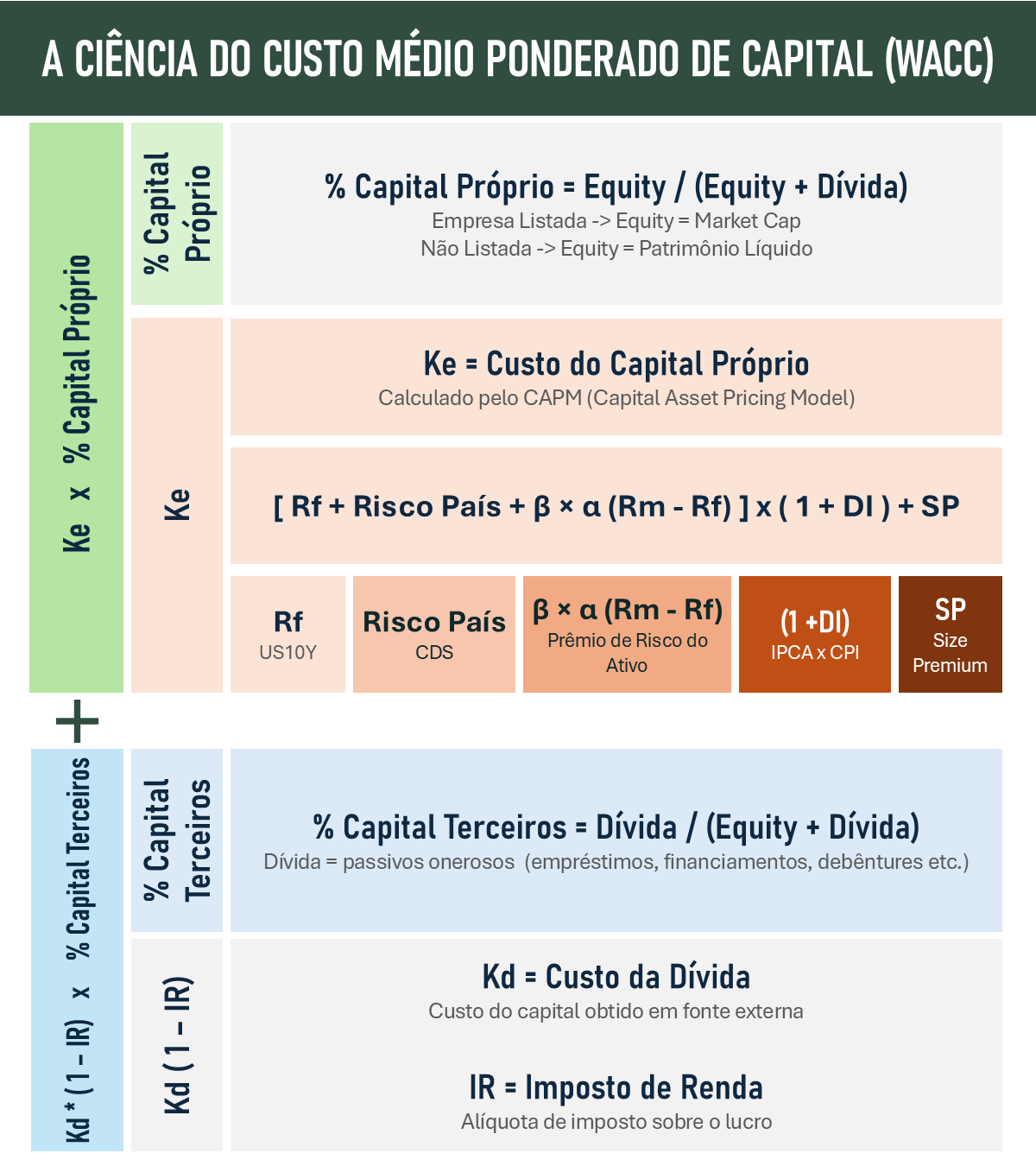

Etapas do cálculo

Para deixar tudo o mais claro possível, vou dividir o cálculo do WACC em etapas.

Em cada etapa, algumas premissas são definidas e partes do WACC vão sendo construídas.

A imagem abaixo é o “mapa” do método inteiro.

À primeira vista parece muita coisa, mas prometo que, ao final, tudo fica bem mais simples do que parece.

Imagem: Elaboração própria do autor.

As etapas são:

Metodologia de referência

Estrutura de capital

Capital próprio

Capital de terceiros

Custo médio ponderado de capital (WACC)

Sem mais delongas, vamos ao cálculo.

1. Metodologia de referência

Grande parte da complexidade do WACC está no custo do capital próprio.

Internacionalmente, o modelo mais utilizado para estimar esse custo é o CAPM (Capital Asset Pricing Model), que calcula o retorno esperado de um ativo com base no seu risco em relação ao mercado.

Vou detalhar o CAPM mais adiante, mas por enquanto o ponto importante é:

No cálculo do custo de capital próprio, utilizo premissas do mercado norte-americano.

Faço isso por dois motivos simples:

são referência global;

possuem séries históricas mais longas e maduras do que as brasileiras.

Como o fator Brasil muda bastante o jogo, o resultado do CAPM é ajustado depois por variáveis que “abrasileiram” o modelo.

Guarda essa informação, ela explica boa parte das decisões que vêm a seguir.

2. Estrutura de capital

A fórmula final do WACC é simples e depende diretamente da estrutura de capital da empresa.

WACC = Ke × % Capital Próprio + Kd × (1 - IR) × % Capital TerceirosAntes de qualquer conta, é preciso entender o que compõe essa estrutura.

De forma bem direta, o capital de uma empresa vem de duas fontes:

dinheiro do sócio;

dinheiro de terceiros, como bancos e credores.

Logo, o capital total é:

Capital Total = Capital Próprio + Capital de TerceirosCapital próprio

Empresas listadas: valor de mercado (equity);

Empresas não listadas: patrimônio líquido.

Capital de terceiros

Dívida financeira total da companhia

Existem refinamentos possíveis na dívida, como ajuste por vencimento e valor presente. Eles são válidos, mas não essenciais para este exemplo.

Assim, os parâmetros da estrutura de capital se resumem aqui a:

percentual de capital próprio sobre o capital total;

percentual de capital de terceiros sobre o capital total.

Em termos práticos:

Capital próprio (%)

empresas listadas:

valor de mercado / (valor de mercado + dívida total)empresas fechadas:

patrimônio líquido / (patrimônio líquido + dívida total)

Capital de terceiros (%)

empresas listadas:

dívida total / (valor de mercado + dívida total)empresas fechadas:

dívida total / (patrimônio líquido + dívida total)

Essas proporções mudam com o tempo conforme preço da ação, endividamento e resultados variam.

Exemplo abaixo da Weg (WEGE3):

Imagem: Apolo

O índice D/E, ou Endividamento pelo Equity, é comumente utilizado e associado ao cálculo do WACC.

Ele é o indicador que mede o risco no cálculo do Beta Alavancado, considerando o peso da dívida em relação ao capital dos sócios:

D/E = Endividamento Bruto / Equity Market Cap (E)ou para empresas de capital fechado:

D/E = Endividamento Bruto / Patrimônio Líquido (E)

3. Capital próprio (Ke)

Você já ouviu isso várias vezes: o capital do sócio é mais caro.

E, matematicamente, costuma ser mesmo.

O motivo para isso é que ele carrega mais risco e risco sempre exige retorno maior.

Vamos ao cálculo.

3.1 CAPM

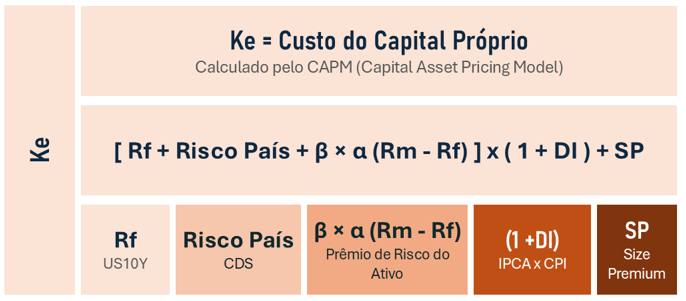

O CAPM, modelo financeiro utilizado para calcular o custo do capital próprio, é definido por:

CAPM = Rf + β × (Rm − Rf)Ou na versão ajustada para o Brasil:

CAPM Ajustado = [ Rf + Risco País + β × α × (Rm − Rf) ] × (1 + DI) + SPOnde:

Rf: taxa livre de risco

Risco País

β: beta do ativo

α: diferencial de volatilidade entre mercados

Rm: retorno da carteira de mercado

DI: diferencial de inflação

SP: size premium

Além disso, vale destacar que:

O termo (Rm − Rf) é o Prêmio de Risco do Mercado (ERP).

E o termo β × α × (Rm − Rf) é o Prêmio de Risco do Ativo.

Por enquanto, o importante é enxergar as peças.

Vamos destrinchá-las a seguir.

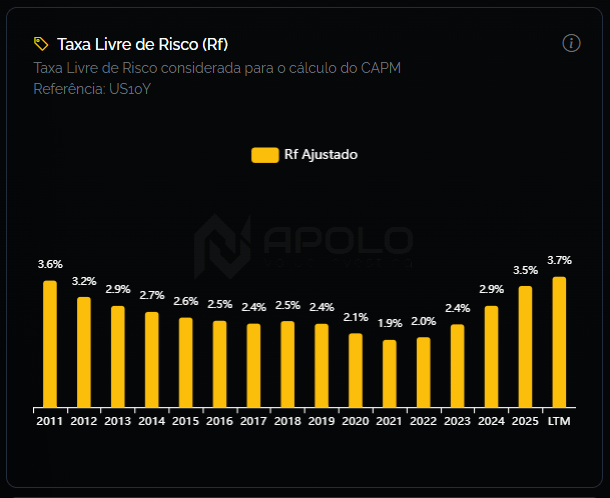

3.2 Taxa livre de risco (Rf)

A taxa livre de risco é aquela associada a um investimento com risco zero ou próximo disso.

Na prática, são os títulos soberanos (emitidos pelos governos).

Aqui utilizo o Treasury americano de 10 anos (US10Y).

Como esse rendimento oscila diariamente, uso uma média móvel histórica.

Na Apolo, esse cálculo é feito automaticamente:

Imagem: Apolo

Hoje, o rendimento gira em torno de 4%, enquanto a média atual calculada pela Apolo está próxima de 3,7%.

“Ah mas o CDI é bem maior que isso.”

Sim. E isso será corrigido nos ajustes seguintes.

Além disso, boa parte do capital que opera na nossa bolsa é estrangeiro. Para esse capital, a taxa livre de risco é o Treasury, não o CDI.

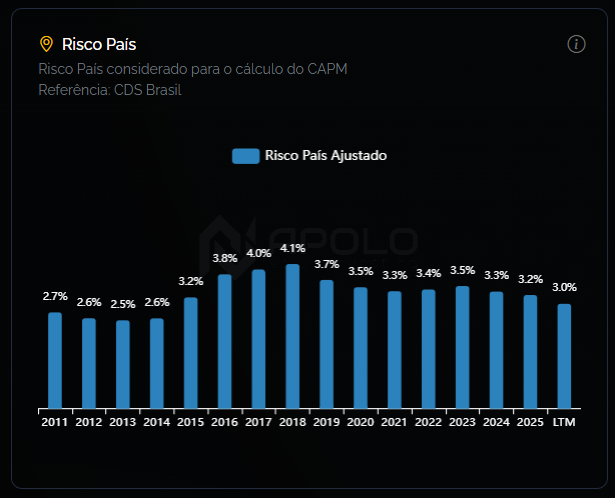

3.3 Risco País

Aqui entra o risco associado ao país onde a empresa está sediada.

O EMBI+, utilizado pelo mercado nos últimos anos, foi descontinuado, então o mercado passou a usar o CDS Brasil (Credit Default Swap).

O CDS funciona como um seguro contra calote e é amplamente utilizado para medir risco soberano.

Quem quiser se aprofundar:

https://borainvestir.b3.com.br/glossario/credit-default-swap-cds/

Abaixo está o histórico do CDS calculado e usado na Apolo:

Imagem: Apolo

3.4 Retorno da carteira de mercado (Rm)

O retorno da carteira de mercado representa a rentabilidade esperada de uma cesta ampla de ativos.

Não existe índice perfeito, mas aqui utilizo o S&P 500, pela profundidade histórica e ampla aceitação global e institucional.

Rm é, portanto, o retorno anual esperado desse índice.

3.5 Prêmio de risco do mercado (ERP)

O ERP é simplesmente:

ERP = Rm − RfÉ, portanto, o retorno adicional esperado ao investir em ações em vez de ficar no ativo livre de risco.

Nada mais do que isso.

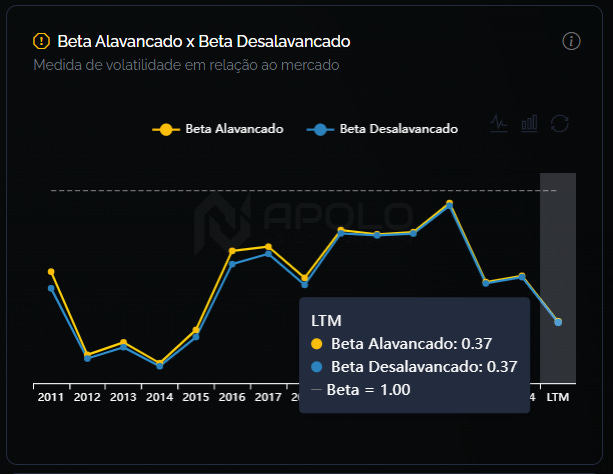

3.6 Beta do ativo (β)

Aqui a conversa começa a ficar mais profunda.

O Beta mede a sensibilidade do ativo (ação da empresa) às oscilações do mercado:

Beta = 1

ativo se move praticamente na mesma proporção que o mercadoBeta > 1

ativo mais volátil que o mercadoBeta < 1

ativo menos volátil que o mercado

Small caps e empresas sensíveis a juros costumam ter betas maiores.

Empresas mais maduras e previsíveis, betas menores.

O beta em questão é denominado Beta Alavancado, ou seja, considera a estrutura de capital da empresa.

Ele é calculado assim:

Beta = Covariância (retornos do ativo, retornos do mercado) / Variância (mercado)É um cálculo trabalhoso feito a partir da série histórica de variação diária do preço do ativo e do índice de referência, mas a Apolo faz isso automaticamente (exemplo da WEGE3 abaixo):

Imagem: Apolo

Em uma próxima edição, vou detalhar o beta desalavancado e o cálculo do beta alavancado para empresas de capital fechado.

3.7 Diferencial de volatilidade entre mercados (α)

Como o CAPM parte de premissas externas, o ERP precisa ser ajustado para a realidade brasileira.

Faço isso inicialmente comparando a volatilidade dos mercados:

α = (1 + desvio padrão do Ibovespa) / (1 + desvio padrão do S&P 500)Como o Ibovespa é mais volátil, α costuma ser maior que 1, elevando o ERP.

Esse valor é recalculado continuamente conforme variação diária nos índices comparados (IBOV e S&P500).

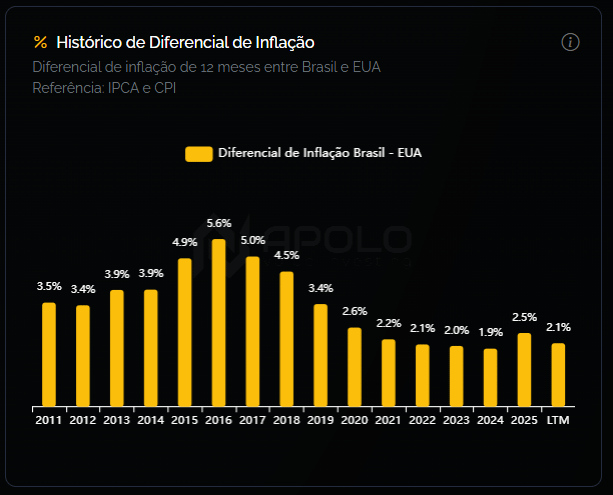

3.8 Diferencial de inflação (DI)

Outro ajuste necessário é o diferencial de inflação entre Brasil e EUA.

Para isso, uso IPCA 12 meses e CPI 12 meses:

DI = (1 + IPCA 12m) / (1 + CPI 12m) − 1

Imagem: Apolo

3.9 Size Premium (SP)

Por fim, convém adicionar um prêmio de risco pelo tamanho da empresa.

Empresas menores, prêmio maior.

Empresas maiores, prêmio menor (ou nulo).

Uso uma régua padronizada na Apolo, baseada em algumas métricas do Damodaran para países emergentes:

Micro-cap (até R$ 1,5 bi) → 5%

Small Cap (R$ 1,5 a 11 bi) → 3%

Mid-cap (R$ 11 a 55 bi) → 1%

Large-cap (acima de R$ 55 bi) → 0%

3.10 Finalmente, o CAPM

Com tudo definido, é só substituir na expressão do CAPM e correr para o abraço:

CAPM Ajustado = [ Rf + Risco País + β × α × (Rm − Rf) ] × (1 + DI) + SP

Imagem: Elaboração própria do autor.

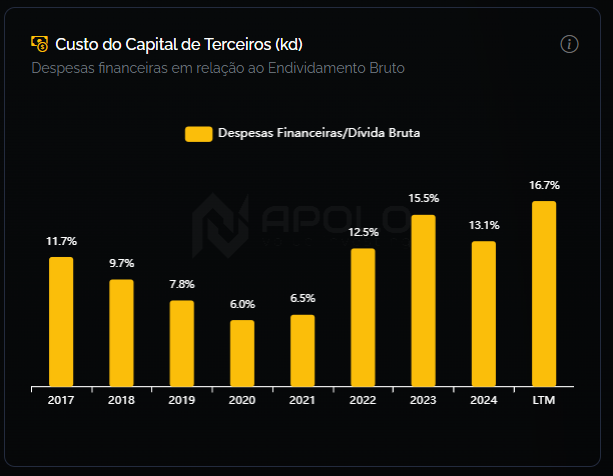

4. Capital de terceiros (Kd)

Depois disso tudo, calcular o custo da dívida é mamão com açúcar.

É basicamente a taxa/custo média(o) pela qual a empresa se financia.

A melhor fonte é o RI da companhia. Lá você costuma encontrar o custo da dívida ponderado pelas emissões e captações feitas pela empresa.

Mas uma aproximação prática pode ser obtida fazendo-se:

Custo da dívida = Despesas financeiras (12 meses)/ Endividamento bruto

Imagem: Apolo

5. Custo médio ponderado de capital (WACC)

Agora é só juntar e montar tudo:

WACC = Ke × % capital próprio + Kd × (1 − IR) × % capital de terceirosO fator (1 − IR) existe porque a dívida gera benefício fiscal.

Exemplo simples:

Lucro operacional: 100

Despesa financeira: 20

IR: 34%

Sem dívida:

Imposto = 34

Com dívida:

Imposto = (100 − 20) × 34% = 27,2

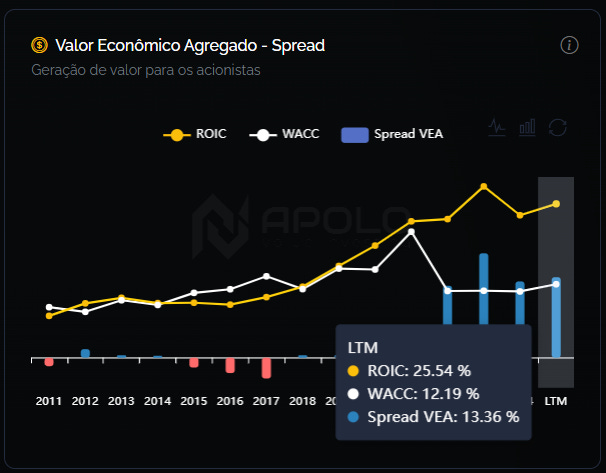

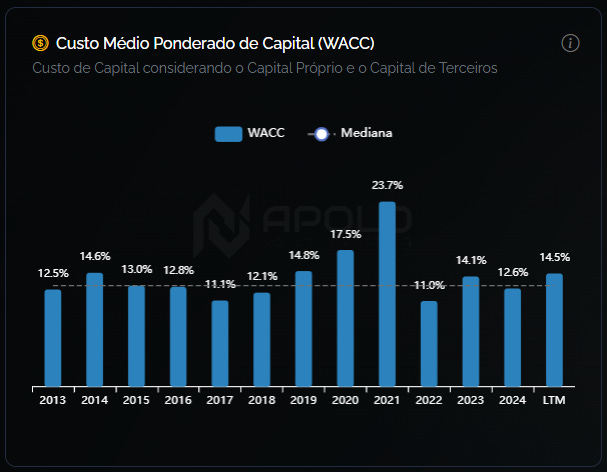

Como interpretar

O WACC sozinho já diz alguma coisa, mas ganha sentido quando comparado com retorno.

ROIC > WACC: geração de valor

ROIC < WACC: destruição de valor

Imagem: Apolo

Além disso, o WACC é a taxa de desconto dos fluxos no valuation por Fluxo de Caixa Descontado da Firma (FCFF).

A forma mais prática de calcular o WACC

No dia a dia, uso a Apolo.

Para empresas listadas ou as de capital fechado cadastradas pelo usuário, o indicador é calculado automaticamente pela plataforma:

Imagem: Apolo

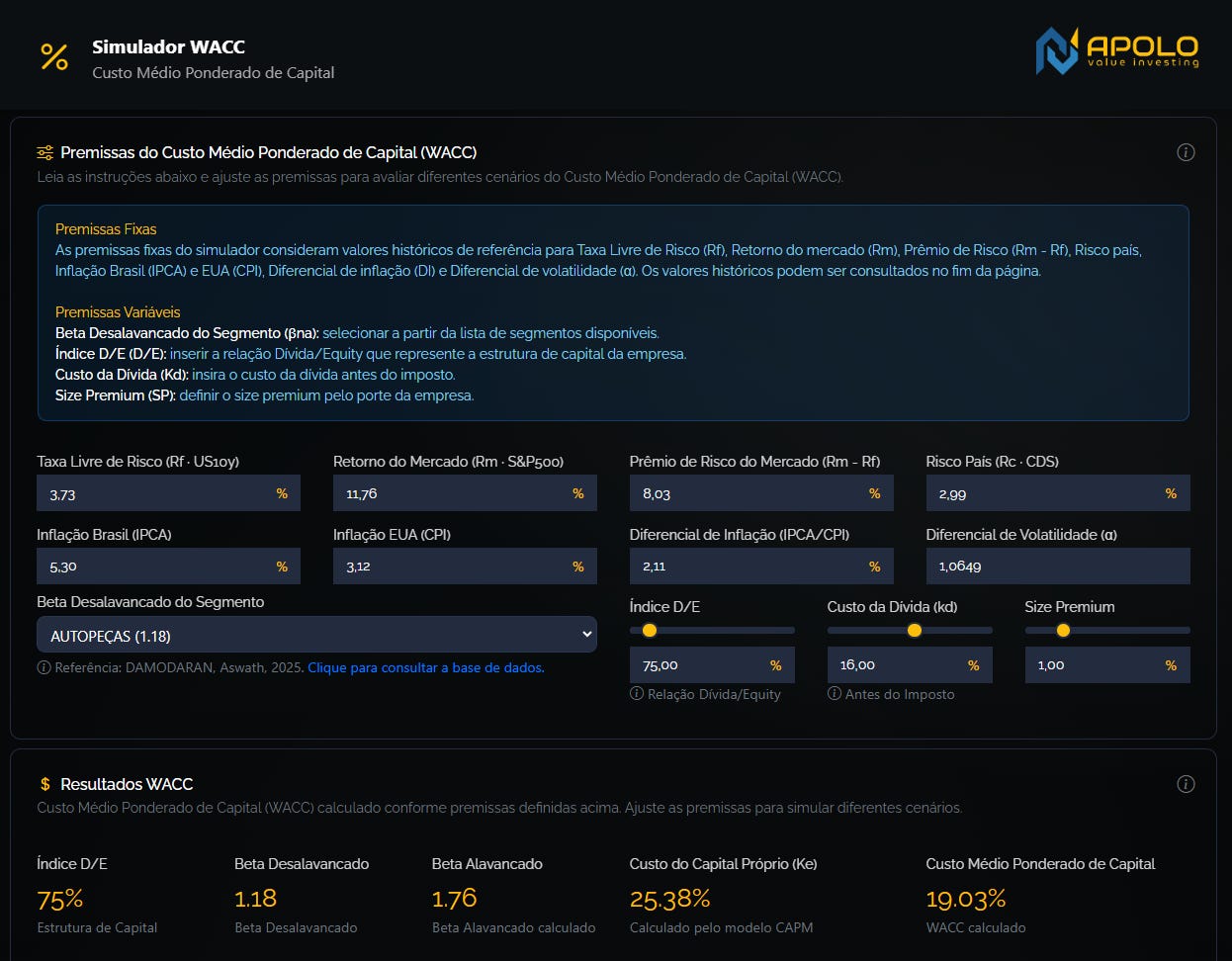

Para análises pontuais, uso o simulador de WACC, onde basta informar a estrutura de capital e o segmento de atuação da empresa para o cálculo ser realizado:

Imagem: Apolo

Se quiser conhecer e testar:

Próximos passos

Em uma próxima edição, vou detalhar o cálculo do beta com mais calma.

Se ficou alguma dúvida, pode me chamar no WhatsApp ou nos grupos da comunidade, conforme informei acima.

Aproveite para compartilhar esta edição com aquele amigo que acha que WACC é um bicho de sete cabeças. Ele tem, no máximo, umas três.

Forte abraço e até a próxima!