Beta: entenda e calcule corretamente

Entenda e aprenda a calcular o indicador de "risco" usado no WACC

O que você vai ver e aprender na edição de hoje:

Explicação conceitual do Beta

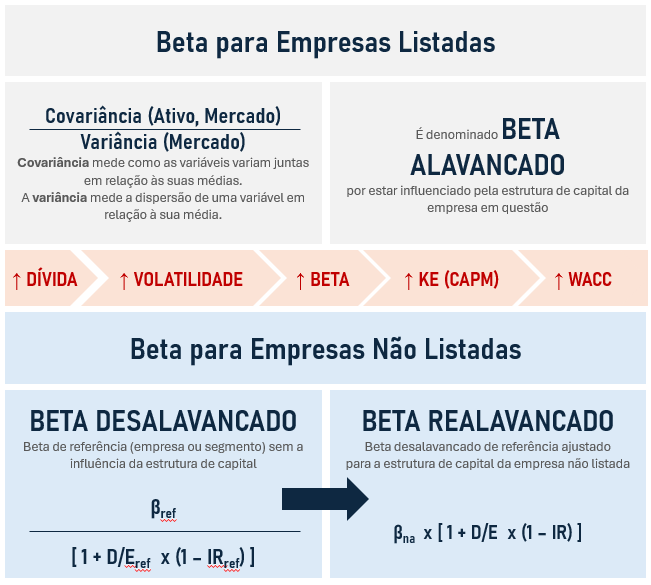

Cálculo do Beta para Empresas Listadas

Influência da Dívida sobre o Beta

Cálculo do Beta para Empresas de Capital Fechado

Ferramenta para obtenção e cálculo do Beta

Há alguns dias comentei aqui sobre a ciência nada exata do cálculo do WACC.

E, conforme prometido naquela edição, eu disse que iria descrever de forma didática e prática o cálculo do beta dos ativos, que é uma peça importante no WACC, tanto para empresas listadas quanto para empresas de capital fechado.

Pois bem, aqui estamos.

O infográfico abaixo pode facilitar a visualização, mas ficará ainda mais claro após a leitura do artigo. Salve-o para consultas futuras;

Onde entra o Beta

No WACC, o beta entra no custo de capital próprio (via CAPM), ao ponderar o prêmio de risco do mercado (ERP).

Em outras palavras, dentro do CAPM, o que se multiplica pelo beta é o prêmio de risco do mercado.

Então, de forma bem direta:

Prêmio de risco do ativo = Beta × ERP (Prêmio de Risco do Mercado)

Isso quer dizer que, quanto maior for a sensibilidade do retorno do ativo às oscilações do mercado, maior tende a ser o prêmio de risco exigido para esse ativo, e vice-versa.

E aqui vale um ponto importante.

Eu usei a palavra “risco” acima porque é como isso costuma aparecer nas conversas, mas é quase um “vício de linguagem”: beta não mede risco no sentido de “chance de perda permanente de capital”.

Beta é uma medida matemática que mede o comportamento da cotação do ativo frente a variação do mercado.

No meu entendimento, risco é o que se relaciona a perda permanente de capital.

E o beta está longe de medir isso.

Relembre o conceito

Como eu disse, o beta mede a sensibilidade do ativo (em geral, a ação) em relação ao mercado (índice Ibovespa, por exemplo) olhando as variações percentuais de ambos, e não o preço:

Beta = 1

o ativo tende a variar, em média, na mesma proporção que o mercado.Beta > 1

o ativo tende a oscilar mais do que o mercado.Beta < 1

o ativo tende a oscilar menos do que o mercado.

É comum que empresas com resultados mais previsíveis e estáveis tenham beta menor que 1.

Já empresas mais sensíveis a juros, com estrutura de capital mais pesada (em dívidas), costumam apresentar beta maior que 1.

A interpretação matemática

Se essa parte não for sua praia, pule para a próxima seção sem peso na consciência.

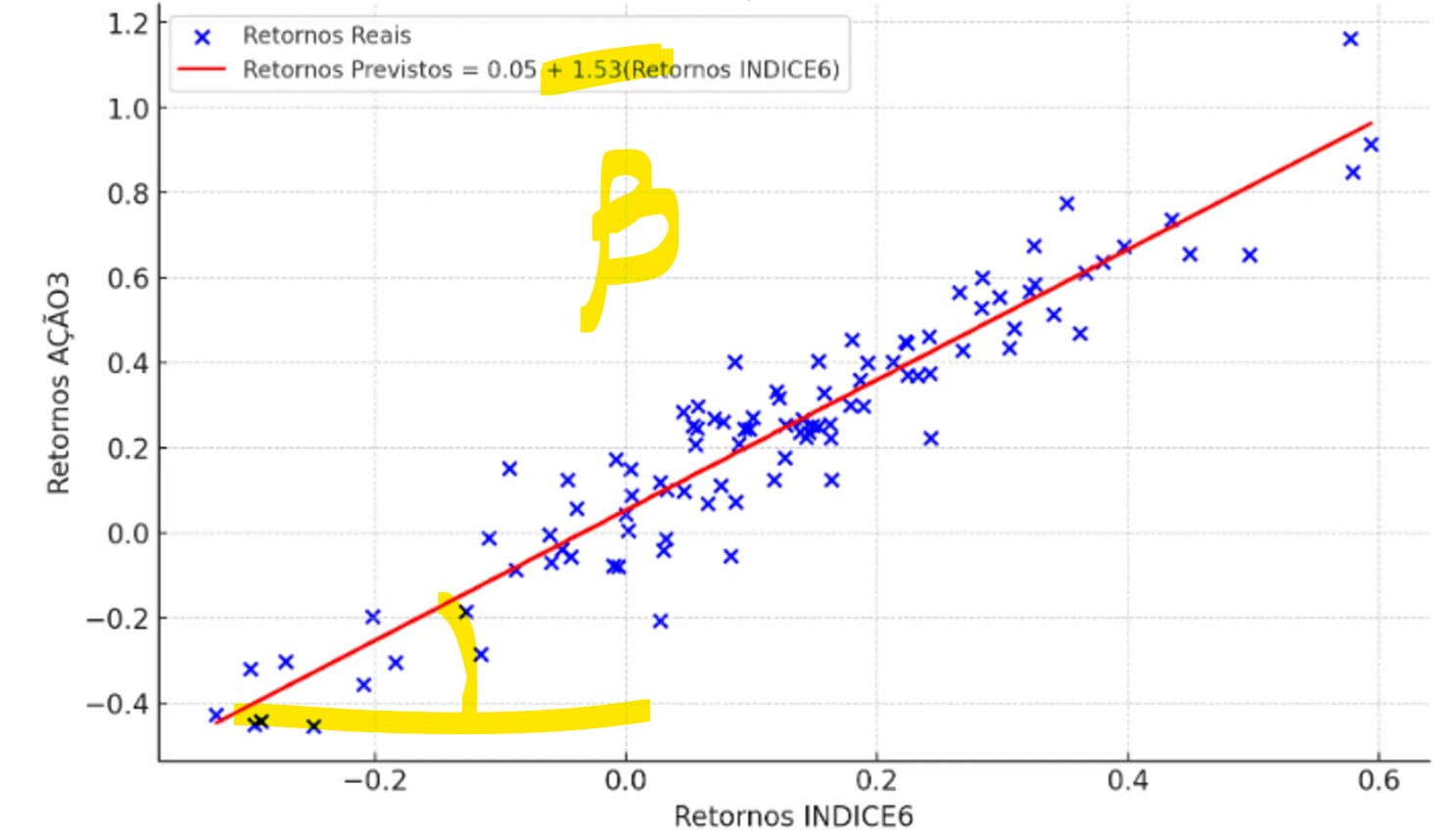

Em termos matemáticos, o cálculo do beta é relativamente simples, mas depende de uma série de dados, não de pontos isolados.

E, na prática, o beta costuma ser estimado a partir de uma regressão dos retornos do ativo contra os retornos do mercado (com uma janela de tempo e uma periodicidade: diária, semanal, mensal, etc.).

Assim, ao calcular o beta da ação XYZ, por exemplo, precisaríamos cruzar as séries:

série de variação percentual diária da ação;

série de variação percentual diária do ibovespa.

A fórmula clássica é:

Beta = Covariância (Ativo, Mercado) / Variância do Mercado

Como eu aposto que você, assim como eu, não está com as aulas de estatística frescas na cabeça, vale recapitular.

Variância

A variância mede a dispersão de uma variável em relação à sua média, indicando o quanto os valores se afastam do centro daquele conjunto.

Ela mostra o quão longe os valores de um conjunto de dados estão da média aritmética.

E como ela eleva os desvios padrões ao quadrado, os desvios negativos e positivos não se anulam.

Ela se relaciona com o desvio padrão assim:

Variância = (Desvio Padrão)²

Desvio Padrão = raiz quadrada da Variância

Na prática, ambos medem a dispersão.

A diferença é que o desvio padrão fica na mesma unidade da amostra, enquanto a variância fica na unidade ao quadrado (o que é útil em algumas contas, mas menos intuitivo para interpretar).

Covariância

A covariância mede a direção da relação linear entre duas variáveis, ou seja, como elas variam juntas em relação às suas médias.

Se Cov(X, Y) > 0, tendem a se mover na mesma direção.

Se Cov(X, Y) < 0, tendem a se mover em direções opostas.

Se Cov(X, Y) = 0, não há relação linear relevante entre elas.

Significado matemático do beta

Entendemos acima (espero que sim) Variância e Covariância.

Mas se o beta é Cov(Ativo, Mercado) dividido pela Var(Mercado), qual o significado disso?

Essa divisão resulta no coeficiente angular, ou melhor a inclinação de uma regressão linear simples dos retornos do ativo contra os retornos do mercado.

Em termos práticos: ela quantifica quanto o retorno do ativo tende a mudar, em média, para cada unidade de mudança no retorno do mercado.

Ou seja, exatamente o que o conceito de beta tenta capturar: a variação do ativo em relação ao mercado.

Por isso, quanto mais próximo de 1 o beta for, mais parecido com o mercado o ativo tende a se comportar.

Quanto maior que 1, maior tende a ser essa sensibilidade.

E quanto menor que 1, menor tende a ser essa sensibilidade.

A alavancagem como influência

Agora que a interpretação matemática foi esclarecida, vale entender como alavancagem influencia o beta.

Aqui, “alavancagem” está sendo usada no sentido de proporção da dívida em relação ao patrimônio (D/E) na estrutura de capital da empresa.

É senso comum que um negócio mais endividado carrega mais obrigação fixa: precisa gerar resultado suficiente para tocar a operação, pagar juros, amortizar dívida e ainda sobrar algo para o acionista. Enquanto isso, uma empresa sem dívida costuma ter mais folga.

Dito isso, a alavancagem influencia diretamente o beta associado à empresa.

Em linguagem bem direta: mais dívida costuma amplificar a sensibilidade do retorno do acionista.

Então é natural que mudanças na estrutura de capital alterem a forma como o preço da ação oscila ao longo do tempo e, com isso, alterem o beta aferido.

E isso afeta o custo de capital próprio e, por consequência, o WACC.

Pegou toda a sequência? Dê uma olhada:

Aumento da proporção da dívida na estrutura de capital →

Aumento da sensibilidade da ação a variações do cenário →

Aumento do beta medido em relação ao mercado →

Aumento do beta no CAPM →

Aumento do custo de capital próprio →

Aumento do WACC

Então, é por isso que as empresas mais alavancadas normalmente acabam apresentando um beta maior do que exibiriam com uma estrutura de capital “mais folgada”.

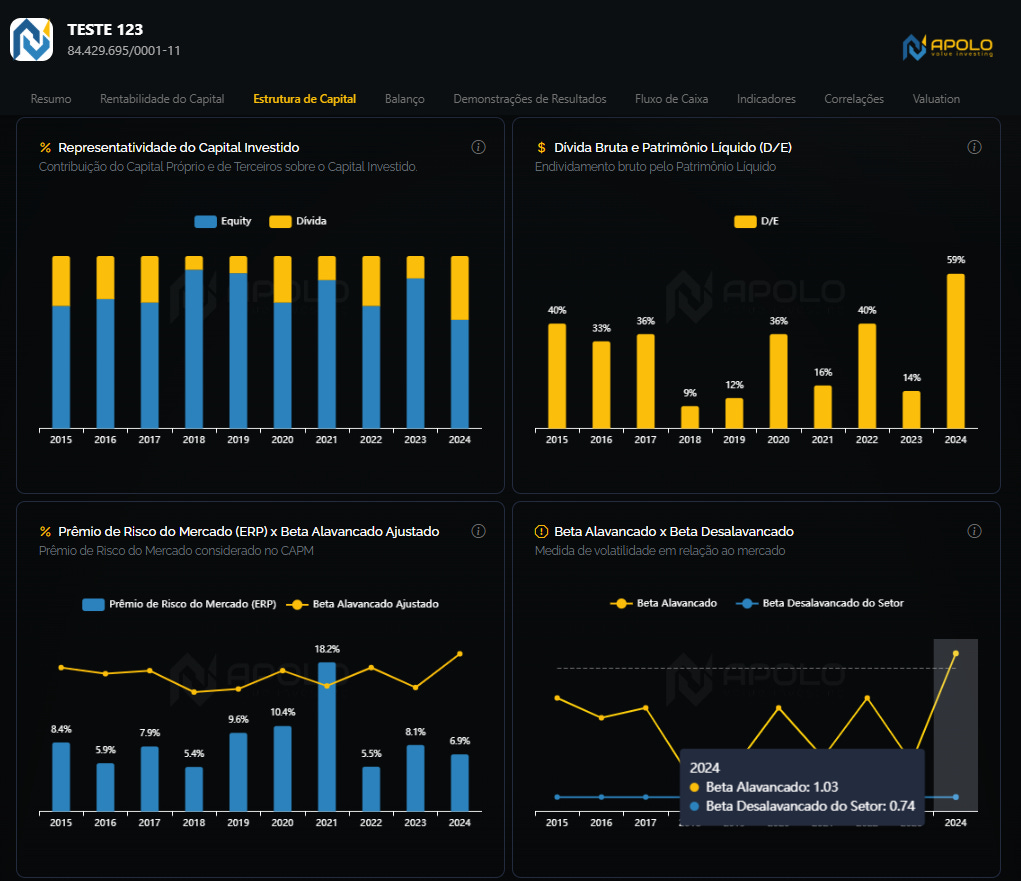

Exemplo: veja o caso da Raizen abaixo. Compare os gráficos à direita, mostrando a evolução do índice D/E (dívida/equity) e o beta alavancado de $RAIZ4.

Imagem: Apolo

E para empresas de capital fechado, que não têm cotação, como calcular o beta?

Como comentei acima, o beta é muito influenciado pela estrutura de capital.

Então, mesmo que exista uma empresa listada parecida, simplesmente “copiar o beta” costuma ser inadequado.

O processo correto é:

selecionar um beta de referência (empresa comparável ou média do setor)

desalavancar esse beta (remover o efeito da dívida da empresa ou setor de referência)

realavancar o beta conforme a estrutura de capital da empresa que você está avaliando

Processo de desalavancagem e realavancagem

A forma mais comum é:

Beta desalavancado (βu) = Beta alavancado (βl) / [1 + (D/E) * (1 − IR)]

Depois:

Beta realavancado (βl) = Beta desalavancado (βu) × [1 + (D/E) * (1 − IR)]

Onde:

D/E é a relação dívida/equity

Equity é equivalente ao Patrimônio Líquido para empresas de capital fechado e o valor de mercado para as listadas

IR é a alíquota de imposto sobre o lucro usada no ajuste

Exemplo:

A empresa XYZ listada tem beta 0,7 e D/E de 75%.

A empresa ABC atua no mesmo segmento, mas tem D/E de 150% (ou seja, bem mais dívida proporcionalmente).

Assim, não faz sentido assumir o mesmo beta de XYZ para avaliar ABC.

Primeiro você tira o efeito da alavancagem de XYZ (desalavanca), depois aplica a alavancagem de ABC (realavanca).

Simples, né? O que dá trabalho é escolher bem as referências e manter consistência nos critérios.

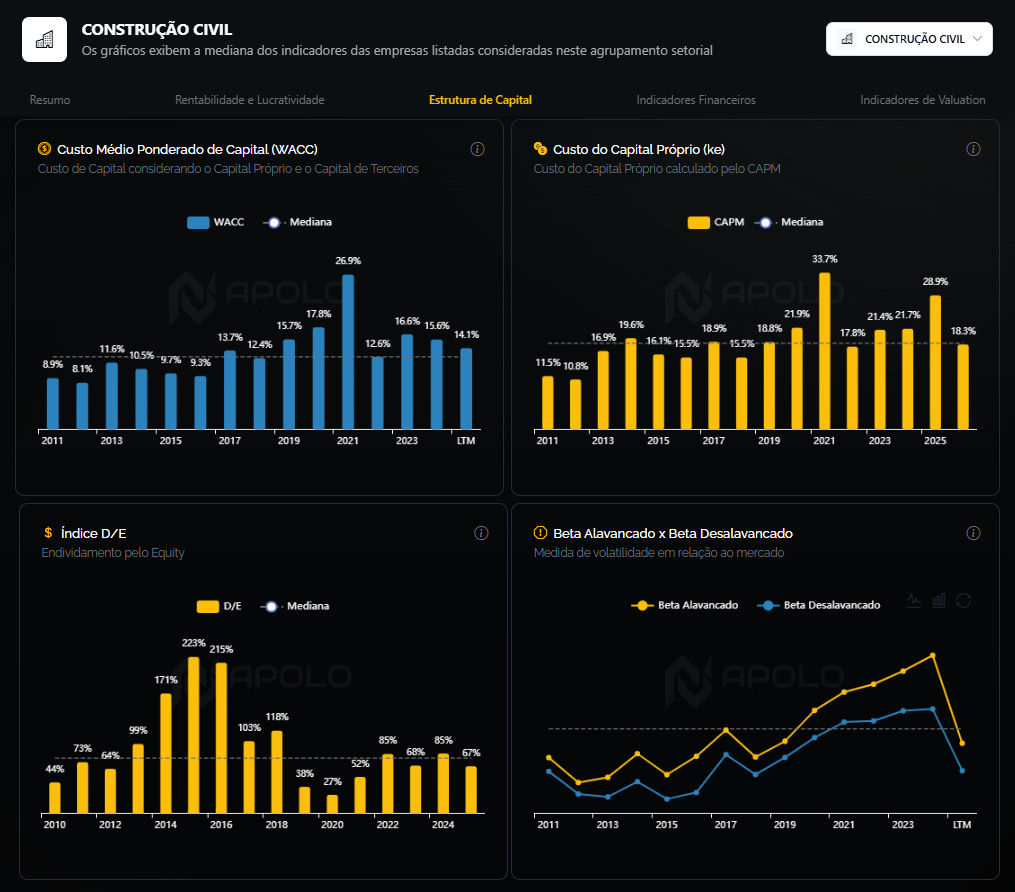

Quais referências utilizar?

Para empresas de capital fechado, o recomendado é usar:

empresas listadas diretamente comparáveis, quando existirem; ou

uma referência média do setor, porque aumenta a amostra e reduz a influência de pontos fora da curva.

Eu costumo usar a Apolo para obter essas referências.

Para empresas de capital fechado, basta informar no cadastro o segmento em que a empresa atua, e a plataforma busca uma referência de beta, desalavanca e depois realavanca com base na estrutura de capital da empresa cadastrada.

Imagem: Apolo

Se for necessário, também dá para usar uma empresa listada como referência, com beta alavancado e desalavancado já calculados pela Apolo.

Ou então trabalhar com o beta desalavancado do setor:

Lembrando que assinantes do Laboratório do Investimento têm até 50% de desconto na Apolo. É só usar o cupom LABINVEST na hora do pagamento

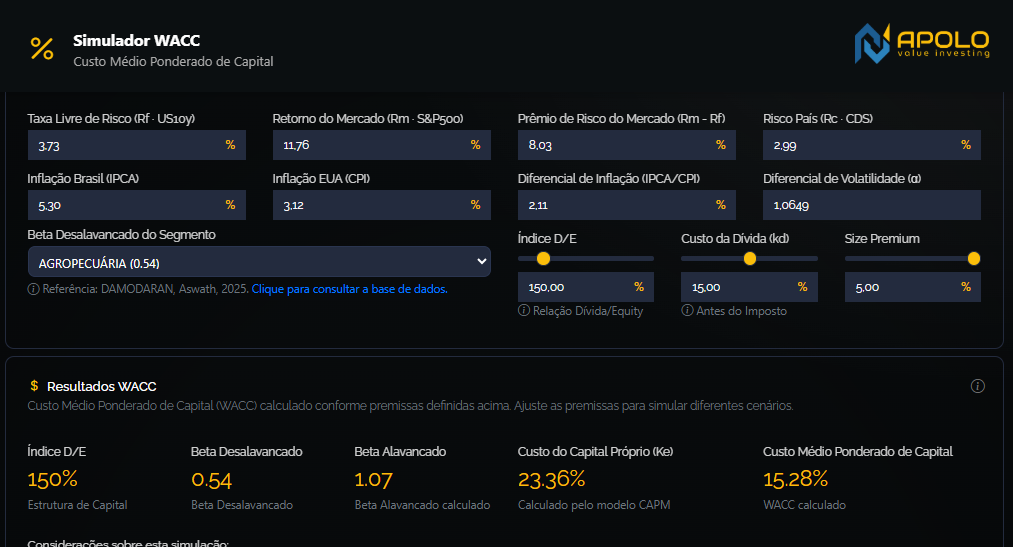

E se a análise for pontual, é só usar o Simulador: informando a estrutura de capital e o setor, ele já calcula o beta alavancado e desalavancado para compor seu WACC:

Imagem: Apolo

Conclusão

Assim como o WACC, o beta pode parecer confuso à primeira vista.

Mas, quando você quebra em pedaços menores e entende o que ele está medindo de fato, tudo fica mais claro.

Se ficou alguma dúvida, pode me chamar no WhatsApp ou mandar nos grupos da comunidade:

Compartilhe e ganhe recompensas

Se você curte o LabInvest, eu agradeceria muito se convidasse alguns amigos a se juntar a nós!

Ao convidar pessoas pelo seu link de indicação, você acumula indicações e desbloqueia recompensas com acesso completo às edições pagas do Laboratório do Investimento.

Como participar

Compartilhe o Lab.

Use o seu link de indicação abaixo (ou o botão Compartilhar em qualquer post). Assim, você recebe crédito por cada novo inscrito que entrar por ele. Vale mandar por WhatsApp, e-mail ou postar nas redes.Ganhe recompensas.

Conforme mais pessoas assinarem pelo seu link (plano gratuito ou pago), você desbloqueia benefícios:5 indicações: +1 mês de assinatura paga

25 indicações: +6 meses de assinatura paga

50 indicações: +12 meses de assinatura paga