Boa Safra ($SOJA3): crescer receita não cria valor

Quando o crescimento é financiado pelo próprio balanço

A reação do mercado ao resultado da Boa Safra ($SOJA3) não veio do nada.

SOJA3 chegou a cair cerca de 11% no intradia após a divulgação dos números, aprofundando um movimento de perda que já supera 50% desde o IPO.

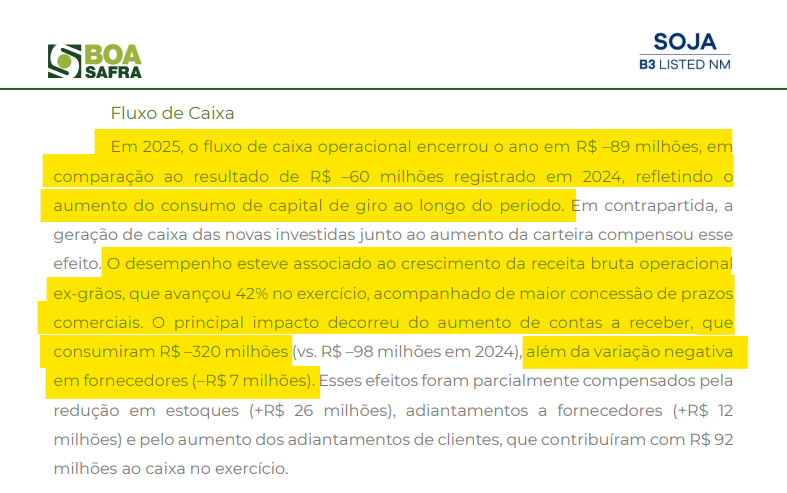

A operação até pode mostrar expansão de receita, como ocorreu em 2025, com crescimento superior a 40%, mas esse avanço tem passado a exigir cada vez mais caixa para se sustentar.

Crescimento financiado pelo balanço

Em 2025, a Boa Safra entregou crescimento superior a 40% na receita. Isoladamente, o número chama atenção e poderia até sugerir um ano forte.

O problema é que receita, sozinha, não resolve muita coisa.

Quando a expansão comercial não vem acompanhada de conversão adequada em rentabilidade e geração de caixa, a operação passa a exigir mais capital para continuar rodando.

Em outras palavras, a empresa vende mais, mas precisa empatar ainda mais recursos no ciclo operacional. O crescimento passa a ser, em parte, financiado pelo próprio balanço.

A própria empresa destacou isso no release:

Esse tipo de dinâmica costuma cobrar um preço.

À medida que o mercado percebe que a companhia cresce sem transformar esse avanço em caixa de forma proporcional, a percepção de risco sobe.

Os sinais já estavam aparecendo antes do resultado

No caso da Boa Safra, esse movimento ficou mais visível para o mercado agora, após a divulgação dos números.

Mas os sinais de deterioração do balanço já vinham aparecendo antes.

O módulo de leitura avançada de demonstrações financeiras da Apolo já vinha apontando essa piora previamente.

Entre os sinais que chamavam atenção, estavam:

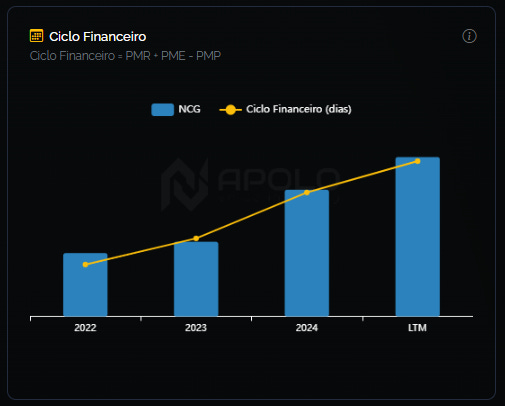

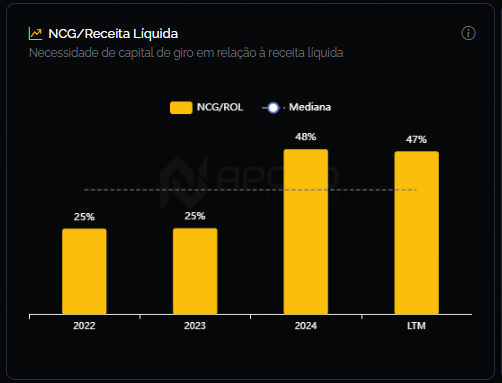

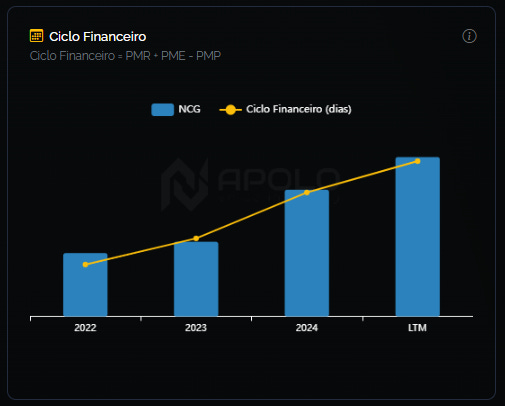

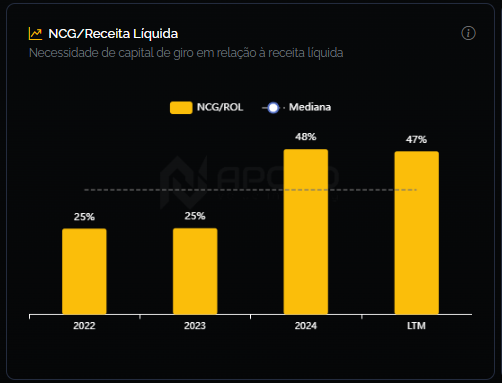

NCG em forte expansão, tanto em termos nominais quanto em relação à receita;

aumento do ciclo financeiro, elevando a necessidade de capital para sustentar a operação;

baixa conversão de EBITDA em fluxo de caixa operacional, mostrando como o resultado operacional tinha dificuldade de virar caixa de verdade.

Ou seja, antes mesmo do resultado ser divulgado, o balanço já dava indícios de que a qualidade do crescimento não era boa.

Convicção terceirizada e a cegueira induzida

Esse tipo de caso também deixa um lembrete importante para o investidor pessoa física.

Quem compra uma tese apenas porque viu o influenciador grande defendendo publicamente, sem aprofundar a leitura da empresa, acaba terceirizando a própria convicção. E convicção terceirizada sem embasamento custa caro.

Por hoje é só. Forte abraço e até a próxima!

Caso se interesse pelo agro e queria conhecer mais sobre outra empresa do segmento, deixo o convite para leitura do estudo abaixo:

Junte-se à nossa comunidade no WhatsApp

Será um prazer compartilharmos ideias sobre Mercado, Investimentos e Finanças Corporativas:

Boa noite Gustavo!Parabéns pelo conteúdo de alta qualidade!

Você já realizou algum estudo de valor intrinseco de GOAU4? ou de Prio após a forte alta recente? Se não, poderia comentar, quando possível, um pouco sobre esses 2 cases. Obrigado