Calculando o retorno embutido ao investir em ações de bancos

Essa fórmula não substitui uma análise completa, mas ajuda muito em uma primeira leitura.

Quando analisamos empresas não financeiras, normalmente falamos muito de ROIC, margem, capital investido, geração de caixa…

Mas, no caso dos bancos, o principal indicador de geração de valor é o ROE: o retorno sobre o patrimônio líquido.

Um banco cria valor quando consegue gerar lucro recorrente sobre seu patrimônio em uma taxa superior ao custo de capital.

Quanto maior e mais sustentável esse ROE, maior tende a ser a capacidade de remunerar o acionista ao longo do tempo.

Mas dado o preço da ação de um banco, qual o retorno embutido?

Uma forma simples de estimar isso é usar a seguinte lógica:

Retorno esperado = crescimento + dividend yieldOu, de forma resumida:

Retorno = g + DYOnde:

g = crescimento esperado

DY = dividend yieldA ideia é intuitiva.

O acionista ganha de duas formas: pelo crescimento do lucro/patrimônio ao longo do tempo e pela distribuição de dividendos ou juros sobre capital próprio.

Se o banco cresce e ainda distribui parte do lucro, o retorno total do acionista tende a ser a soma dessas duas fontes.

De onde vem o crescimento?

Para bancos, o crescimento sustentável pode ser estimado pela parte do lucro que fica retida no negócio.

A fórmula é:

g = (1 - payout) x ROEOu seja:

Crescimento = taxa de retenção de lucro x retorno sobre patrimônioImagine um banco com ROE de 18% ao ano e payout de 50%.

Isso significa que ele distribui metade do lucro e retém a outra metade para crescer.

Nesse caso:

g = (1 - 50%) x 18%

g = 50% x 18%

g = 9% ao anoNa prática, se esse banco conseguir reinvestir o lucro retido mantendo o mesmo ROE, seu patrimônio e seu lucro tenderiam a crescer perto de 9% ao ano.

Essa é a primeira parte do retorno.

A segunda parte: dividend yield

A outra parte vem do dinheiro distribuído ao acionista.

Se o banco tem ROE de 18% e payout de 50%, ele distribui:

50% x 18% = 9% do patrimônio líquido ao ano

Uma vez que:

ROE = Lucro Líquido / Patrimônio Líquido = 18%

Payout = Dividendos / Lucro Líquido = 50%

Dividendos / Patrimônio Líquido = 50% x 18% = 9%Mas o investidor não compra o banco pelo valor patrimonial contábil. Ele compra pelo preço de mercado.

É aqui que entra o uso do indicador P/VP.

O P/VP mostra quanto o mercado está pagando por cada R$ 1,00 de patrimônio líquido do banco.

Se o banco negocia a um P/VP de 1x, o investidor está pagando R$ 1,00 para cada R$ 1,00 de patrimônio.

Se negocia a um P/VP de 2x, está pagando R$ 2,00 para cada R$ 1,00 de patrimônio.

Isso afeta bastante o retorno embutido.

A fórmula aproximada “ajustada” do dividend yield fica assim:

Dividend yield = payout x ROE / P/VPOu seja, quanto maior o preço pago sobre o patrimônio, menor o yield recebido pelo investidor, mantendo-se ROE e payout constantes.

Juntando tudo

A fórmula completa fica:

Retorno esperado = crescimento + dividend yield

Retorno esperado = [(1 - payout) x ROE] + [payout x ROE / P/VP]A fórmula destaca que:

O preço pago influencia diretamente o retorno esperado;

Não basta olhar para o ROE isoladamente.

Um banco excelente pode ser um investimento mediano se o preço pago for alto demais.

E um banco razoável pode oferecer bom retorno se estiver barato o suficiente (desde que o ROE seja sustentável e o risco não esteja sendo subestimado).

O impacto do P/VP no retorno esperado

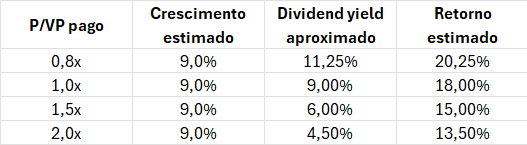

Vamos manter fixas as seguintes premissas:

ROE = 18%

Payout = 50%

Crescimento = 9%Agora, vamos mudar apenas o P/VP:

Note como a diferença é grande. O banco é o mesmo. O ROE é o mesmo. O payout é o mesmo. O que muda é o preço pago.

Quanto menor o P/VP, maior tende a ser o retorno embutido, assumindo que o banco consiga manter seu ROE e que não exista uma deterioração estrutural no negócio.

Por outro lado, quando o investidor paga um P/VP muito alto, ele precisa ter mais convicção de que aquele banco merece esse prêmio: seja por qualidade superior, menor risco, maior previsibilidade, melhor eficiência, maior crescimento ou maior rentabilidade estrutural.

ROE e P/VP andam junto

ROE e P/VP não devem ser vistos como variáveis isoladas.

Em geral, quanto maior e mais sustentável é o ROE de um banco, maior tende a ser o P/VP que o mercado aceita pagar.

Isso acontece porque o investidor está disposto a pagar mais caro por cada R$ 1,00 de patrimônio líquido quando esse patrimônio gera muito lucro.

A lógica inversa também vale.

Quando o mercado começa a enxergar queda estrutural no ROE, é natural que o P/VP caia. O preço da ação se ajusta para baixo para refletir uma rentabilidade menor esperada no futuro.

De forma simplificada:

ROE maior → mercado aceita pagar P/VP maior

ROE menor → mercado exige P/VP menorIsso acontece porque o preço precisa se ajustar para que o retorno embutido volte a fazer sentido frente ao retorno exigido pelo mercado.

Vamos voltar à fórmula:

Retorno esperado = [(1 - payout) x ROE] + [payout x ROE / P/VP]Se o ROE cai e o preço da ação não cai, o retorno esperado também cai.

Para compensar essa queda de ROE, o mercado tende a derrubar o preço da ação. Com isso, o P/VP fica menor e o dividend yield implícito sobe, ajudando a “recalibrar” o retorno esperado.

Em outras palavras: o preço cai para que o retorno volte a ficar compatível com o risco percebido.

Um exemplo: Bradesco

O Bradesco é um bom exemplo recente dessa dinâmica.

Em 2021, o banco negociava perto de 1,1x P/VP e tinha ROE de aproximadamente 15%.

Em 2023, depois da deterioração dos resultados, o ROE caiu para cerca de 9% e o P/VP também caiu, ficando perto de 0,8x.

Ou seja: o mercado não olhou apenas para o patrimônio líquido do banco. Olhou para a capacidade daquele patrimônio gerar lucro.

Quando essa capacidade caiu, o múltiplo também caiu.

O Bradesco não passou a negociar abaixo do valor patrimonial simplesmente porque “ficou barato”.

Ele passou a negociar a um múltiplo menor porque o mercado começou a exigir desconto diante de um ROE menor, maior incerteza sobre a recuperação dos resultados e dúvidas sobre a velocidade de normalização da rentabilidade.

Na prática, ROE e P/VP se retroalimentam.

O ROE influencia o P/VP porque determina quanto lucro o banco consegue gerar sobre seu patrimônio.

O P/VP influencia o retorno esperado porque determina quanto o investidor está pagando para acessar esse ROE.

Por isso, a análise precisa juntar as duas pontas.

Um banco com ROE alto e P/VP baixo pode representar uma grande oportunidade, caso o ROE seja sustentável.

Mas um banco com ROE baixo e P/VP baixo pode estar apenas corretamente precificado.

Lembre-se que o mercado está sempre tentando ajustar o preço para que o retorno esperado fique compatível com o risco, o crescimento e a qualidade percebida do banco.

Essa fórmula não substitui uma análise completa, mas ajuda muito em uma primeira leitura.

Com isso, fica mais fácil entender se o preço atual da ação já embute um retorno interessante ou não.

E você, já sabia calcular o retorno embutido usando essa regra de bolso?

Aproveite para compartilhar este texto com outros investidores:

Por hoje é só!

Forte abraço e até a próxima!