Calculando o risco da sua empresa mesmo que ela não seja listada

O ponto de partida: seu custo de capital não pode ser chute

Uma verdade incômoda: se você não sabe calcular o risco, o seu custo de capital é apenas um chute.

E se o seu custo de capital é um chute, você não tem como saber se está gerando ou destruindo valor.

Empresas que não dominam esse conceito tomam decisões de investimento e financiamento sem clareza sobre o retorno exigido pelos acionistas.

Isso compromete desde a precificação de novos projetos até a avaliação do valor da própria companhia.

O CAPM e o papel do risco do ativo

Dentro da metodologia do CAPM (Capital Asset Pricing Model), o custo de capital próprio é definido de forma simplificada assim:

Custo de Capital Próprio = Taxa Livre de Risco + Risco do País + Risco do AtivoO “risco do ativo” é o componente que conecta a realidade da empresa ao retorno esperado pelo investidor.

Ele é calculado como o produto do Beta pelo prêmio de risco esperado pelo mercado.

É aqui que entramos no tema central: o Beta.

Beta: o que mede e como é calculado

O Beta é um indicador estatístico que mede a volatilidade relativa de um ativo em relação ao mercado.

Em resumo, ele mostra se o ativo tende a oscilar mais ou menos que a carteira de mercado e em qual direção.

Formalmente:

Beta = Covariância (Ra, Rm) / Variância (Rm)Onde:

Ra = retorno do ativo

Rm = retorno da carteira de mercado

Relembrando os conceitos estatísticos básicos:

Covariância: mede o grau em que duas variáveis se movem juntas. Pode ser positiva (andam na mesma direção), negativa (andam em direções opostas) ou próxima de zero (independência).

Variância: mede o quanto uma variável se afasta da média. Variância alta significa grande dispersão; variância baixa, maior concentração.

Na prática, o Beta pode ser interpretado assim:

Beta > 1: o ativo oscila mais que o mercado (maior risco).

Beta < 1: o ativo oscila menos que o mercado (menor risco).

Empresas listadas x empresas de capital fechado

Para empresas listadas, calcular o Beta é simples: basta obter o histórico de preços do ativo e do índice de mercado, aplicar as fórmulas em uma planilha ou base de dados e pronto.

Mas e para empresas de capital fechado?

Existem duas alternativas principais:

Beta médio do setor: adotar valores de referência de bases amplas, como as do professor Aswath Damodaran, que consolida Betas médios por setor globalmente.

Empresa comparável: usar o Beta de uma companhia listada que seja altamente similar em modelo de negócio, risco e setor. Essa opção costuma ser mais difícil de encontrar.

Em ambos os casos, não basta pegar o número pronto. É necessário ajustá-lo.

Desalavancagem e realavancagem do Beta

O processo de ajuste existe porque a estrutura de capital influencia diretamente o Beta observado no mercado.

Empresas mais endividadas tendem a ter Betas mais altos, já que a dívida amplifica o risco do capital próprio.

Aqui entram três definições fundamentais:

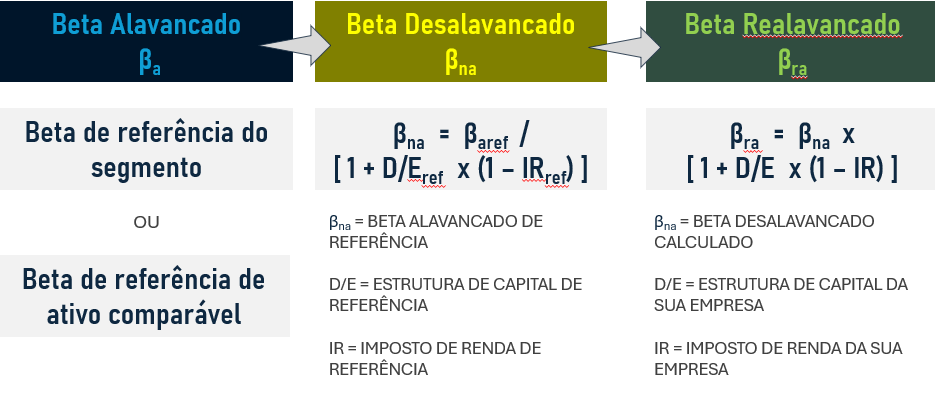

Beta Alavancado

É o Beta obtido diretamente do mercado para empresas listadas. Ele incorpora o efeito da estrutura de capital (endividamento versus capital próprio).

Beta Desalavancado

Remove o impacto da alavancagem financeira. É obtido ajustando o Beta alavancado de uma empresa ou do setor para eliminar o efeito da dívida. Esse é o “risco puro” do negócio.

Beta Realavancado

A partir do Beta desalavancado, aplica-se a estrutura de capital específica da sua empresa (mesmo que seja de capital fechado), chegando ao Beta ajustado à sua realidade.

Esse processo permite adaptar a referência do mercado para a realidade da sua companhia, refletindo a particularidade de sua estrutura de capital.

A Apolo detém uma ampla base de referência para cálculo automático do beta da sua empresa. Basta escolher o segmento de atuação e todo o resto é calculado, inclusive a geração de valor e valuation da sua empresa.

Por que isso importa

Sem um Beta calculado adequadamente, o custo de capital vira chute. E sem custo de capital, não há como medir geração de valor econômico nem fazer valuation de forma adequada.

Calcular o Beta de uma empresa de capital fechado não é impossível, mas requer método: escolher referências adequadas, desalavancar, realavancar e aplicar ao contexto da sua empresa.

E você, já sabe qual é o Beta da sua empresa ou ainda está apenas chutando?

Por hoje é só, abraço e até a próxima!

Fique à vontade para sugerir temas, empresas ou tópicos específicos. Será um prazer aprendermos juntos.