Como a NCG destrói silenciosamente o valor das empresas

Entenda como a NCG reduz a conversão de resultado operacional em geração de caixa

Falar sobre finanças corporativas sem falar dela é impossível.

A famigerada NCG, ou Necessidade de Capital de Giro, ou só capital de giro para os mais íntimos.

Reconheço que, por muito tempo, negligenciei sua importância nas análises e estudos que fiz ao longo dos últimos anos.

Felizmente, percebi ainda em tempo o papel central que ela exerce sobre a saúde financeira e sobre o retorno das empresas.

Se você chegou até aqui pelo LinkedIn, não deixe de se inscrever para receber os próximos estudos e artigos direto no seu e-mail.

Se você já me acompanha por aqui, fica também o convite para entrar na comunidade do Laboratório do Investimento no WhatsApp.

Simplificar → Entender → Aprofundar

Sei que, para muita gente, esse tema parece avançado demais. Ainda assim, quero cumprir aqui um dos principais propósitos desta newsletter: traduzir finanças corporativas de um jeito que ajude o investidor ou gestor a usar melhor as métricas e indicadores no processo de decisão e na gestão do dia a dia.

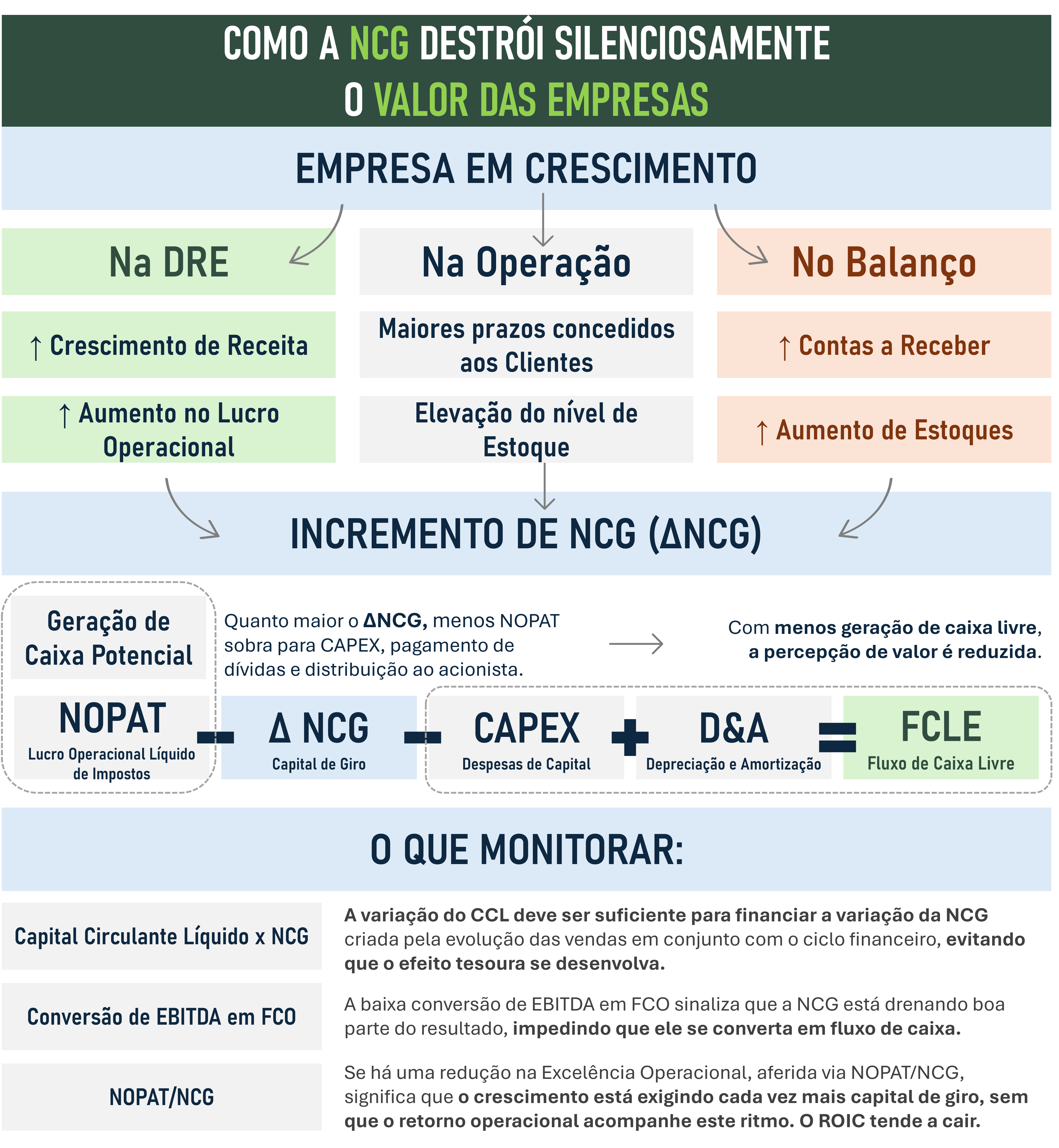

De antemão, deixo o esquema abaixo.

Salve-o para consultas futuras, pode ser útil.

Definição

Indo direto ao ponto, a NCG representa os recursos necessários para que a operação consiga rodar.

Esses recursos ficam “presos” no ciclo operacional do negócio.

Em termos matemáticos, a NCG é calculada a partir de contas contábeis do balanço patrimonial da companhia.

A equação é:

NCG = Ativo Circulante Operacional (ACO) - Passivo Circulante Operacional (PCO)

Onde, de forma simplificada:

ACO = Contas a Receber + Estoques

PCO = Contas a Pagar

Assim, se NCG = ACO - PCO, ela mede, na prática, quanto de caixa a operação consome para se sustentar de pé.

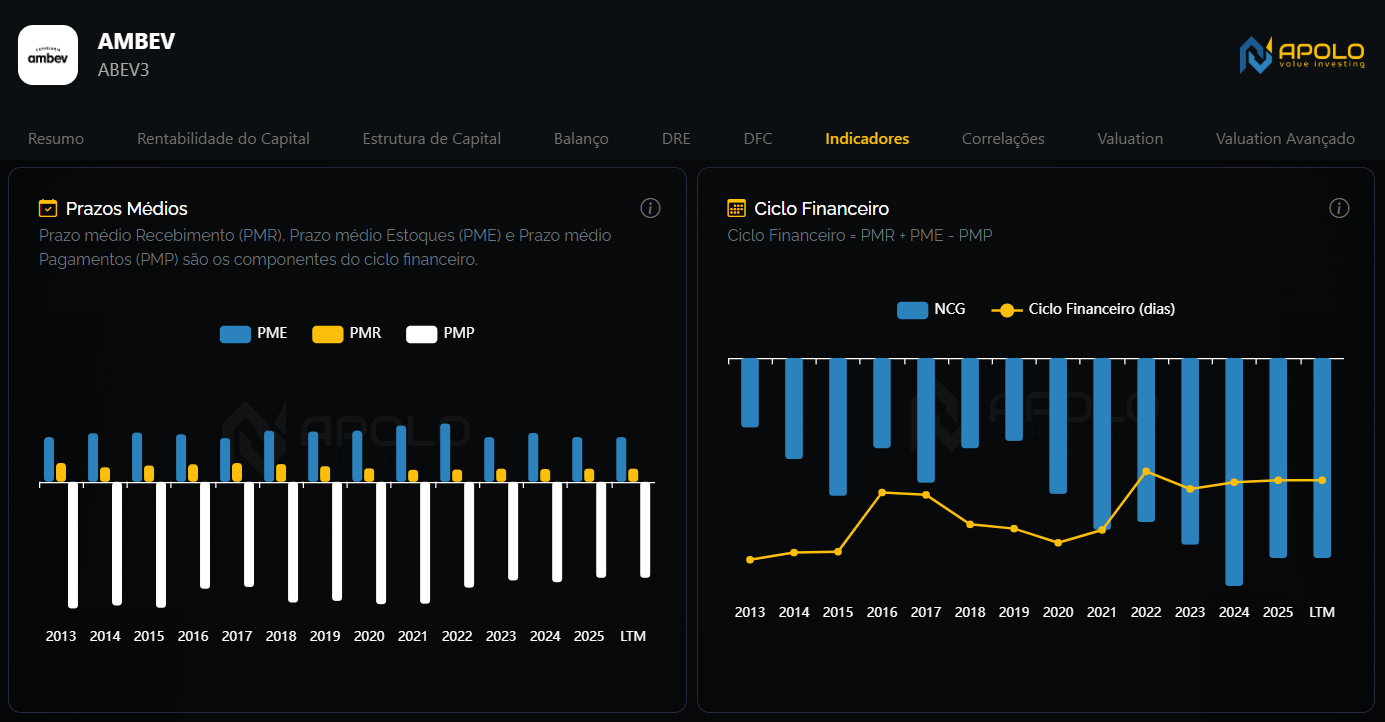

A NCG é diretamente influenciada pelos prazos médios de pagamento, estocagem e recebimento, que, em conjunto, ajudam a explicar o chamado ciclo financeiro.

O ciclo financeiro de uma empresa é o período de tempo entre o desembolso de recursos para pagar fornecedores e a entrada de recursos provenientes das vendas realizadas.

Esse ciclo é crucial para a gestão de caixa e está intrinsecamente relacionado à quantidade de capital de giro necessária para manter a operação.

Justamente por isso, vale destacar que existe outra forma de olhar para a necessidade de capital de giro: pela ótica dos prazos.

A fórmula mais completa, nesse caso, passa pelo ciclo financeiro:

Ciclo Financeiro = Prazo Médio de Recebimento + Prazo Médio de Estocagem - Prazo Médio de Pagamento

O resultado aqui será em dias, e não em unidades monetárias. A interpretação prática é simples: por quanto tempo o caixa fica “preso” na operação.

A dinâmica

A necessidade de capital de giro não é estática. Ela muda conforme a dinâmica do negócio e depende de três variáveis principais: estoques, contas a receber e contas a pagar.

Estoques: manter produtos parados por muito tempo imobiliza capital. Quando o giro é lento, o dinheiro investido em mercadorias demora a voltar, elevando a necessidade de caixa.

Contas a receber: vendas a prazo aumentam o tempo médio de recebimento, o que exige mais recursos disponíveis para sustentar o funcionamento da empresa até que o pagamento entre. Apesar de gerarem receita futura, reduzem a liquidez no presente.

Contas a pagar: incluem obrigações como fornecedores, tributos e despesas operacionais. Quanto mais longos os prazos de pagamento, menor tende a ser a necessidade de capital de giro, já que há mais tempo para o dinheiro circular antes de sair do caixa.

Exemplo prático: calculando a NCG de um negócio

Imagine uma empresa com os seguintes números:

200 de estoques

120 de contas a receber

90 de contas a pagar

Aplicando a fórmula da necessidade de capital de giro:

NCG = 200 + 120 - 90

NCG = 230

Esse resultado mostra que a sua empresa precisa de 230 unidades monetárias para sustentar suas operações sem depender de recursos externos de curtíssimo prazo.

Se o caixa disponível for menor do que isso, há maior risco de pressão sobre a liquidez.

Se, por outro lado, a operação conseguir se financiar com folga e ainda reter caixa, a situação é mais confortável. Detalharei melhor essa diferença adiante.

Se, porventura, a NCG resultar em valor negativo, isso significa que a operação se financia sozinha e ainda sobra caixa.

No caso de NCG negativa:

a empresa recebe antes de precisar pagar

fornecedores e outros passivos operacionais financiam o giro

o crescimento tende a ajudar o caixa, e não a consumi-lo

Este é o caso, por exemplo, da Ambev.

Isso costuma refletir:

forte poder de barganha com fornecedores

giro rápido de estoques

recebimento eficiente

modelo operacional muito forte

Em termos práticos, quanto mais vende, maior a chance de gerar caixa no giro, em vez de precisar investir nele.

Para quem quiser conhecer a plataforma da Apolo, a condição de assinatura atual está bem interessante: 2 anos pelo preço de 1, válida somente até 30/04/2026.

E os assinantes do Laboratório do Investimento ainda têm 50% de desconto com o cupom LABINVEST.

Como a NCG pode destruir negócios

A negligência com a NCG como vetor de geração de caixa e de valor costuma destruir a rentabilidade dos negócios.

Isso porque a NCG não aparece de forma clara na DRE.

E sabemos que, mesmo nas maiores empresas do país, listadas em bolsa, muitas vezes não se dá a devida atenção a uma análise combinada de balanço, DRE e DFC.

Nas médias e pequenas empresas, isso costuma ser ainda pior. Em muitos casos, as demonstrações financeiras mal são consolidadas e analisadas de forma adequada.

Por isso, entender o impacto da NCG já coloca o investidor ou gestor alguns passos à frente da média.

E o problema central, justamente por essa baixa visibilidade na DRE, é que mesmo com crescimento de receita, EBITDA e lucro operacional, a companhia pode estar queimando caixa porque o resultado está sendo drenado para financiar o capital de giro.

Essa frase resume bem o que pretendo demonstrar adiante.

A mecânica por trás da destruição

Antes de seguir, vale conectar as peças.

Tentando montar uma linha lógica:

as vendas de produtos ou serviços geram a receita da companhia

dessa receita, são deduzidos os custos dos produtos ou serviços e as despesas operacionais associadas à venda e à gestão do negócio

chega-se ao resultado operacional, o EBIT

descontando os impostos operacionais, chega-se ao NOPAT

Aqui vale uma pausa: estamos falando em regime de competência, ou seja, reconhecimento das contas no momento em que ocorrem, e não no momento em que há a movimentação financeira efetiva.

Seguindo.

Cabe destacar desde já que NOPAT não é caixa. Ele é, no máximo, um “caixa potencial”.

Ou seja, ele carrega um potencial de geração de caixa, mas ainda não representa o caixa gerado de fato.

Para chegar mais perto do caixa efetivo da operação, ainda precisamos ajustar esse resultado.

Uma forma simplificada de pensar o fluxo de caixa livre é:

Fluxo de Caixa Livre = NOPAT + Depreciação e Amortização - ΔNCG - CAPEX

Note que um dos primeiros descontos sobre o NOPAT é justamente o ΔNCG, isto é, o incremento da necessidade de capital de giro.

Atenção aqui: não estamos falando do capital de giro em si, mas da sua variação, normalmente causada pelo crescimento ou pela piora da eficiência operacional.

E vale lembrar: crescimento, em muitos casos, demanda aumento de NCG.

Seguindo.

O que acontece se o ΔNCG for muito expressivo em relação ao NOPAT?

De forma simples, sobra menos caixa para:

CAPEX, seja de manutenção ou expansão

pagamento de dívida

distribuição ao acionista, via dividendos ou recompras

E a forma prática de interpretar isso é um aumento da NCG exige que a empresa coloque mais dinheiro para financiar a operação, sobrando menos para “o resto”.

O que costuma acontecer

Já avaliei dados de milhares de empresas no dia a dia até aqui.

E o que costuma acontecer é o seguinte:

a empresa cresce suas receitas

o lucro operacional sobe

aumentam os prazos concedidos aos clientes

aumentam os níveis de estoque

fornecedores não concedem prazos maiores de pagamento

o incremento de NCG passa a exigir mais capital alocado na operação

a empresa precisa recorrer a dívida para cobrir esse buraco

Olhando agora pela ótica da gestão que toma as decisões do negócio, isso normalmente vem acompanhado de:

crédito mais frouxo para sustentar vendas

pior planejamento de estoques

alongamento do ciclo financeiro

baixo poder de barganha com fornecedores

uma operação cada vez mais pesada em capital

Essa história se repete até um ponto em que o endividamento fica tão alto que se torna difícil sustentar a estrutura.

E isso nem sempre é simples de visualizar.

As pessoas geralmente associam endividamento elevado a um negócio que investe pesado em expansão via CAPEX, imobilizado e similares.

Mas, na prática, muitas vezes a NCG é a principal vilã da história.

Os sinais

Felizmente, não é preciso ser nenhum gênio para identificar quando a situação começa a degringolar.

Isso porque, como mencionei acima, a lógica dos indicadores é relativamente simples.

Além disso, você pode acompanhar alguns sinais típicos nas empresas em que investe ou que gerencia:

1º sinal: crescimento sendo financiado por capital de giro

2º sinal: a dívida deixa de financiar expansão produtiva e passa a financiar a operação

3º sinal: a companhia converte pouco EBITDA em fluxo de caixa operacional

4º sinal: o ROIC começa a se deteriorar pelo aumento do capital investido em giro, comprimindo o spread de EVA (ROIC - WACC)

5º sinal: a percepção de valor da empresa começa a cair pela redução do fluxo de caixa livre

Acompanhar esses sinais é uma forma importante de evitar a destruição silenciosa causada pela NCG.

Do contrário, ela age de forma sorrateira:

o problema pode crescer por vários trimestres sem aparecer com clareza na DRE

o EBITDA pode continuar aparentemente bom

a fragilidade aparece antes no caixa, na alavancagem e na dependência de funding

As consequências

As consequências dessa trajetória negligenciada costumam ser:

a empresa perde capacidade de investir, porque boa parte do caixa potencial é consumida pelo incremento de NCG

perde capacidade de atravessar crises, porque a sustentação da operação passa a demandar muito capital de giro

fica mais vulnerável a desaceleração de receita ou compressão de margem

Uma empresa A, que cresce e converte esse crescimento em caixa, tende a ser muito mais promissora no longo prazo do que uma empresa B que cresce no mesmo ritmo, mas vê seu caixa ser drenado pelo incremento de NCG.

Ao longo do tempo, o ROIC de A tende a ser maior do que o de B, enquanto B carrega uma estrutura de capital cada vez mais pesada.

Logo, A tem maior potencial de geração de valor para seus acionistas do que B.

Conclusão

Espero que, ao final desse texto, tenha ficado mais claro por que monitorar a NCG nas empresas em que você investe, ou sobre as quais toma decisões de gestão, é algo fundamental.

Reforço que o problema não é crescer. O problema é precisar colocar cada vez mais dinheiro dentro da máquina só para ela continuar rodando.

Síntese do texto:

a NCG destrói silenciosamente porque consome caixa antes que a fragilidade apareça no lucro operacional

corrói a conversão de EBITDA em fluxo de caixa operacional

pressiona o ROIC e reduz o spread de EVA, isto é, a geração de valor

aumenta a dependência de capital externo

enfraquece o fluxo de caixa livre

reduz a percepção de valor do negócio

Leitura complementar recomendada:

Por hoje é só.

Forte abraço e até a próxima!