Como deixei de multiplicar por 9x meu investimento na Embraer

Muito mais difícil do que saber a hora de comprar, é saber a hora de vender.

Preciso começar dizendo que esta é uma história 100% baseada em fatos reais.

Estudos em finanças comportamentais e psicologia mostram que o ser humano sente a dor de “deixar de ganhar” de forma mais intensa do que o prazer de um ganho de mesmo valor.

Embora pareçam situações parecidas, do ponto de vista psicológico, não alcançar um ganho potencial ou perder algo ativa essa aversão. A tristeza costuma ser maior por aquilo que se deixou de ter do que por uma perda efetiva do mesmo tamanho.

Dito isso, hoje quero compartilhar como deixei de multiplicar meu capital por 9 vezes ao investir em uma ação.

Em função de alguns feedbacks e da demanda recebida, estou avaliando disponibilizar uma Oficina de Finanças Corporativas aplicadas ao Investimento em Ações para o Longo Prazo.

O projeto ainda está em fase de estruturação e, caso tenha interesse, basta preencher o formulário disponível no botão abaixo. Fique à vontade também para sugerir abordagens ou temas que considere relevantes.

Clique no botão abaixo para ingressar no grupo aberto do Labotarório do Investimento no WhatsApp:

A confiança na compra

Era 2020, em plena pandemia do Covid-19.

A Embraer estava em crise.

A pandemia derrubou a aviação global, as receitas despencaram, o consumo de caixa era elevado e, principalmente, o acordo com a Boeing havia sido cancelado.

A empresa parecia sem rumo, com risco real de destruição de valor no curto prazo.

O mercado perpetuava esta condição e precificava a companhia sob esse cenário de estresse.

Ainda assim, apesar da queda nos preços, eu enxergava muito valor na empresa.

Na época, eu tinha alguns contatos com pessoas que conheciam a Embraer de dentro e pude entender o quanto a companhia se diferenciava, em termos de avanço tecnológico, frente a outras indústrias brasileiras.

Assim, confiante, fiz uma compra considerável a R$ 9,70 por ação.

A vacina chegou e a emoção tomou conta

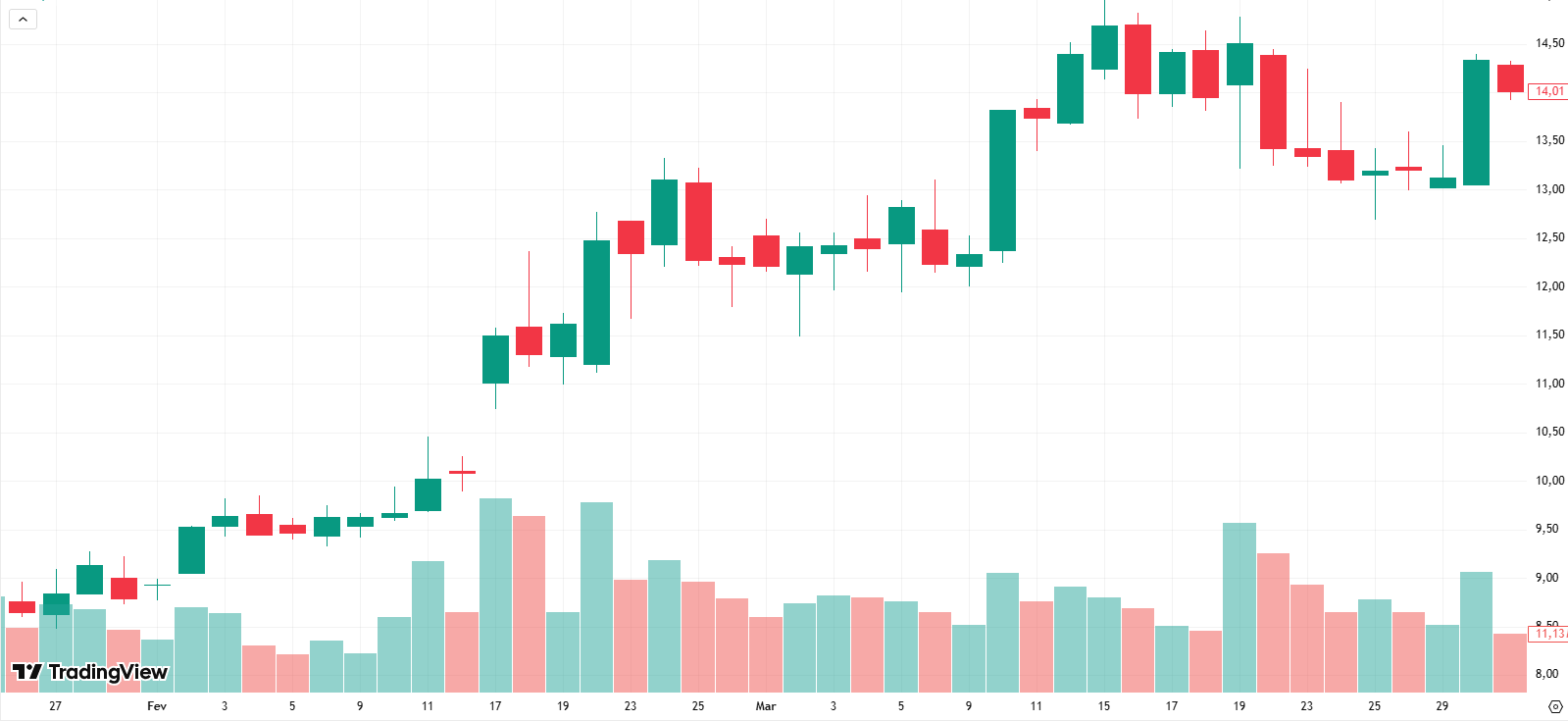

Cerca de um ano depois, a ação chegou a cerca de R$ 14, impulsionada pela reabertura econômica global e pela expectativa de retomada da aviação, mas os fundamentos ainda eram frágeis.

A empresa seguia com prejuízos, geração de caixa instável, dívida elevada e pouca visibilidade de crescimento.

O movimento foi muito mais uma correção do pânico de 2020 do que uma reprecificação estrutural da Embraer.

Ainda assim, eu, inocentemente, ficava satisfeito com pouco.

Em fevereiro de 2021, vendi parte da posição, saindo no zero a zero.

Foi só eu vender um pedaço que, ao final de março, a ação já havia subido cerca de 40%, superando os R$ 14.

Aproveitei o embalo, deixei a emoção guiar e zerei a posição no fim de março de 2021.

Mas daí veio o arrependimento instantâneo: menos de uma semana depois, me arrependi e recomprei a posição inteira.

Eu havia vendido por emoção, sem recalcular as projeções de valor justo, e rapidamente senti a necessidade de corrigir aquela decisão irracional (se eu errei foi tentando acertar).

A falta de paciência me consumiu

Apesar da alta repentina, a fabricante de aviões estava apenas dando voos de galinha.

Era setembro de 2022.

A situação havia melhorado parcialmente, mas a incerteza ainda era elevada.

A aviação comercial se recuperava de forma lenta, o endividamento seguia alto, as margens pressionadas e a tese de turnaround não estava clara.

O mercado (e eu também, naquele momento) ainda enxergava a Embraer mais como uma recuperação frágil do que como uma história de crescimento estrutural.

Desisti novamente da tese. Aceitei o erro da última recompra.

Zerei a posição.

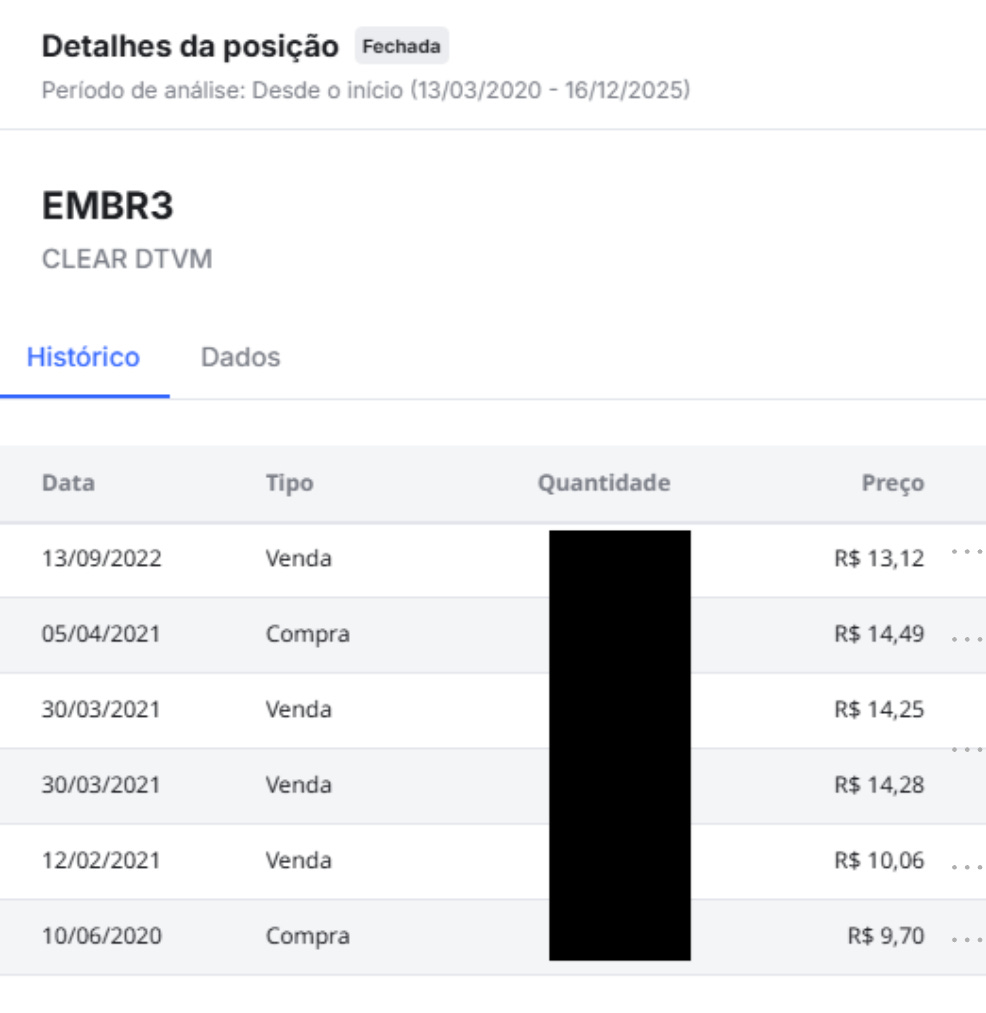

A imagem abaixo mostra o extrato das movimentações descritas na minha conta pessoal:

O último ato

Passados pouco mais de três anos desde que zerei minha posição e saí com cerca de 40% de ganho, a empresa hoje é negociada a um valor equivalente a 9x o meu primeiro preço de compra.

Houve forte recuperação do setor, crescimento da carteira de pedidos, melhora relevante de margens, geração de caixa consistente e redução do risco financeiro.

A divisão de Defesa ganhou tração e a empresa voltou a entregar previsibilidade.

O mercado passou a enxergar crescimento estrutural, e não apenas uma recuperação cíclica, o que sustentou a forte reprecificação da ação.

Além disso, ainda há perspectivas positivas para o que vem pela frente:

Renovação de frota na aviação comercial, o que tende a elevar rentabilidade;

Potencial de expansão de margens em todos os segmentos nos próximos anos;

Backlog no maior nível histórico;

Estrutura de capital confortável;

Negociações para grandes contratos do KC-390 com OTAN, Índia e Emirados Árabes;

Primeiro voo do eVTOL da EVE previsto para início de 2026;

Cadeia de suprimentos começa a normalizar.

Desfecho

Quais lições levei desta história? Algumas:

Peter Lynch tinha razão ao dizer que “cortar as flores e cultivar as ervas daninhas” é uma péssima estratégia de investimento.

No caso, as flores seriam as ações que performam bem e mantêm boas perspectivas e fundamentos. Enquanto as ervas seriam aquelas cujos fundamentos pioraram, a cotação despencou e ficamos insistindo nas compras com a deprimente justíficativa de que “estamos aproveitando para fazer preço médio”.

É muito mais fácil saber a hora de comprar do que a hora de vender.

A emoção é minha pior inimiga nos investimentos.

Paciência é fundamental.

Conhecimento profundo das teses evita que a emoção direcione decisões de curto prazo em detrimento da visão de longo prazo.

Se você se identificou com a história, sinta-se abraçado🥲

No fim, foi um grande aprendizado.

Um grande abraço e até a próxima.