Como o EBITDA te engana

Entenda por que, quando usado de forma inadequada, o EBITDA pode distorcer completamente a sua análise

Todo mundo já ouviu falar dele e adora usá-lo, ainda mais com o glamour da sigla em inglês.

Se abrasileirar, perde um pouco desse requinte: LAJIDA.

Parece até que alguém bateu a cabeça no teclado e saiu uma sigla aleatória.

Com dedicação especial a todos os seus fãs e haters, o EBITDA é o alvo da edição de hoje:

Clique no link abaixo para ingressar no grupo aberto do Labotarório do Investimento no WhatsApp:

EBITDA na teoria

Earnings Before Interest, Taxes, Depreciation and Amortization = EBITDA

ou

Lucro Antes dos Juros, Impostos, Depreciação e Amortização = LAJIDA

Se você usa a expressão “EBITDA é uma proxy da geração de caixa”, sinto informar: você está disseminando fake news.

Na prática, o EBITDA é o resultado operacional (EBIT), reportado na DRE, acrescido da Depreciação e Amortização do período, reportadas no DFC.

No Brasil, a Instrução CVM 156, de 23 de junho de 2022, é a normativa mais recente que trata da utilização do indicador nas demonstrações financeiras das companhias:

“Art. 3º O cálculo do LAJIDA e do LAJIR não pode excluir quaisquer itens não recorrentes, não operacionais ou de operações descontinuadas e será obtido da seguinte forma:

I – LAJIDA: resultado líquido do período, acrescido dos tributos sobre o lucro, das despesas financeiras líquidas das receitas financeiras e das depreciações, amortizações e exaustões.”

Ou seja, pela instrução da CVM, o EBITDA “normativo” deve ser calculado por:

Lucro Líquido

(+) Tributos sobre o Lucro

(+) Despesas Financeiras Líquidas

(+) Depreciação e Amortização

(=) EBITDA

Ou, por outro caminho:

Lucro Operacional Antes dos Impostos e do Resultado Financeiro (EBIT)

(+) Depreciação e Amortização

(=) EBITDA

Por essa ótica, o EBITDA busca medir a capacidade de gerar resultado operacional da companhia antes do efeito da depreciação e amortização, que são apropriadas na DRE junto aos custos e despesas.

EBITDA na prática

O indicador ganhou espaço no mercado por ser muito fácil e intuitivo de calcular.

E, mais do que isso, virou uma forma conveniente de ludibriar (ou enganar, se preferir).

Reportar EBITDA positivo e crescente é muito mais fácil do que reportar geração de caixa positiva e crescente.

Fazer valuation por múltiplo de EV/EBITDA é muito mais conveniente para o vendedor do que por EV/FCO.

Usar Dívida Líquida/EBITDA como métrica de alavancagem é muito mais conveniente do que usar Dívida Líquida/FCO.

Seria mais adequado dizer, portanto, que o EBITDA representa uma geração de caixa potencial.

Isso porque existe uma distância relevante entre o EBITDA e a geração de caixa efetiva.

É SABOOOR Geração de Caixa.

EBITDA → ? → FCO → ? → FCL

Essa distância numérica ocorre porque o EBITDA ignora fatores relevantes na mensuração da geração de caixa da companhia.

Por isso, não pode ser tratado como uma proxy direta de caixa.

Assumindo uma situação simples e simulada:

EBITDA = EBIT + D&A

Para chegar ao FCO, ainda seria necessário descontar:

Δ NCG – variação da necessidade de capital de giro

IR e CSLL – impostos pagos

Ou seja, de forma simplificada:

EBITDA

(-) Δ NCG

(-) IR e CSLL

(=) FCO

E, se o objetivo for avaliar o fluxo de caixa livre, ainda é necessário descontar o CAPEX, ou seja, os investimentos em manutenção e expansão.

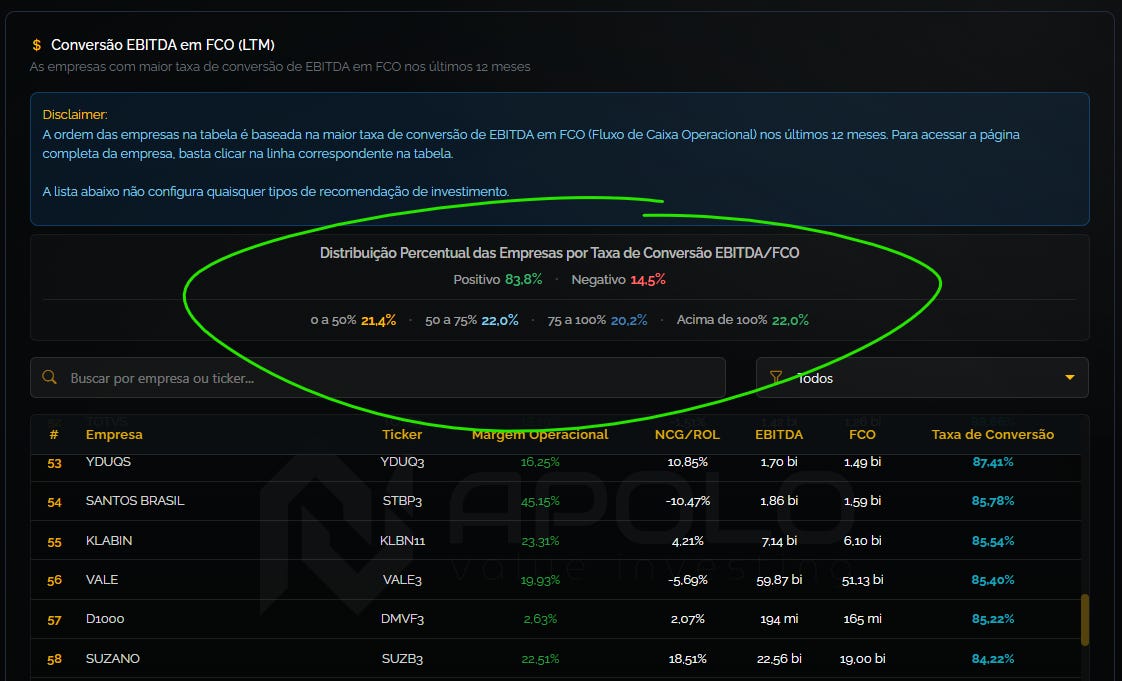

Uma amostra real

Para embasar o racional, vale observar a imagem abaixo.

Ela mostra um screening feito na Apolo e evidencia quão baixa é, em média, a conversão de EBITDA em FCO.

A taxa de conversão de EBITDA em FCO mede, na prática, a distância real entre os indicadores.

Mostra quanto a variação de capital de giro e os impostos “comem” do EBITDA antes de ele virar caixa.

Na amostra analisada, menos da metade das empresas listadas converte mais de 75% do EBITDA em FCO.

Impressionante, não?

Use o cupom LABINVEST para assinar a plataforma APOLO com até 50% de desconto:

E sabe o que isso significa?

Significa que boa parte dos investidores que avaliam empresas por múltiplos baseados em EBITDA, sob a premissa de que ele representa geração de caixa, está sendo iludida.

Veja este exemplo simples:

EBITDA = 1.000

FCO = 500

Taxa de conversão EBITDA em FCO = 50%

Nesse cenário, supondo um valor de mercado de 2.000 e dívida líquida de 1.500:

EV (valor de firma) = 2.000 + 1.500 = 3.500

EV/EBITDA = 3,5x

EV/FCO = 7,0x

Dívida Líquida/EBITDA = 1,5x

Dívida Líquida/FCO = 3,0x

Percebe a diferença?

Na prática, o múltiplo de valuation dobra e a alavancagem também.

Logicamente, quanto maior a conversão de EBITDA em FCO, algo que ocorre em empresas de excelência, mais próximos esses múltiplos tendem a ficar.

Pulo do gato

O pulo do gato não é abandonar o EBITDA nem sair pregando maldições aos seus usuários.

É saber usá-lo com moderação.

O caminho mais seguro é sempre analisá-lo em conjunto com o FCO e comparar os dois.

Isso reduz bastante a chance de ser pego no contrapé.

Agora, se você estiver usando EBITDA gerencial ou EBITDA ajustado de forma deliberada, talvez seja melhor procurar um ponto de atendimento de saúde o quanto antes.

Por hoje é só.

Forte abraço e até a próxima!

Já diria Munger, "EBITDA é bullshi* earnings" hahaha

Concordo 100%, Gustavo!