Como o EVA explica o desempenho extraordinário das ações da WEG

Um ciclo virtuoso de geração de valor

Tem empresa que sobe porque entrou na moda.

Tem empresa que sobe porque o mercado resolveu pagar caro.

E tem empresa que sobe por muitos anos porque o negócio, de fato, entrega algo fora da curva.

Para mim, a WEG ($WEGE3) entra muito mais nesse terceiro grupo.

Ao longo do tempo, muita gente tentou resumir a história da companhia como “empresa de qualidade”, “máquina de execução”, “gestão excelente”, “o mercado sempre paga caro”.

Tudo isso pode até ter algum fundo de verdade.

Mas isso não ajuda a entender por que a ação andou tanto ao longo de tantos anos.

Na minha visão, o melhor jeito de interpretar a performance extraordinária da Weg é o que compartilho abaixo.

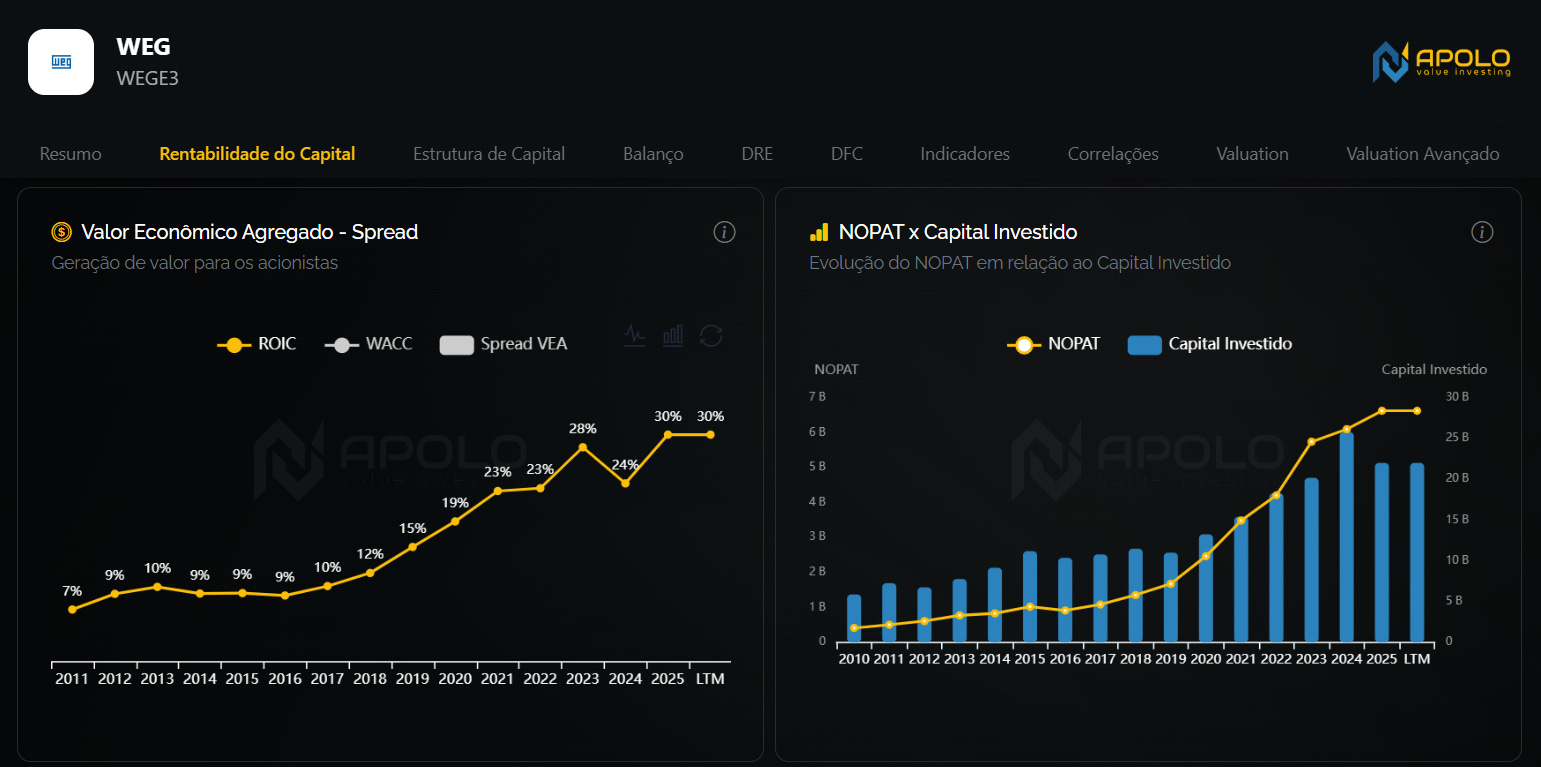

A trajetória ascendente do ROIC

Uma das primeiras coisas que me chamam atenção no caso da WEG é a trajetória do ROIC.

Não é só um ROIC bom. É uma curva que foi melhorando com o tempo.

Saiu de um patamar próximo a 10% até 2017 para uma faixa superior a 20% nos últimos anos, beirando os 30% atualmente, muito acima da média do mercado nacional (gráfico da esquerda na figura abaixo):

Isso já diz bastante coisa, porque mostra que o crescimento do NOPAT veio num ritmo maior do que o crescimento do capital investido (gráfico da direita na figura acima).

Ou seja, a companhia não foi simplesmente empilhando capital para crescer. Ela foi ficando cada vez melhor em extrair retorno sobre o capital investido.

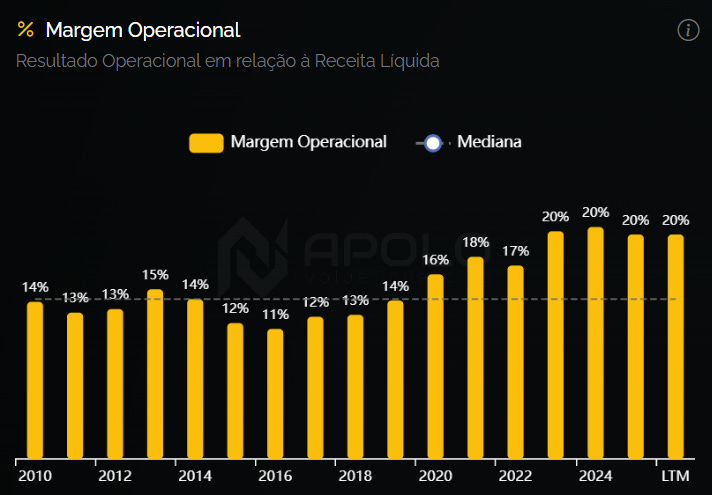

Quando olho as margens, essa leitura também faz sentido.

A margem bruta ficou relativamente estável, próxima dos 30%, mas a margem operacional evoluiu bastante, de algo perto de 13% para próximo de 20%.

Isso é um bom sinal, porque sugere ganho de eficiência operacional, e não só efeito de escala ou algum ganho pontual.

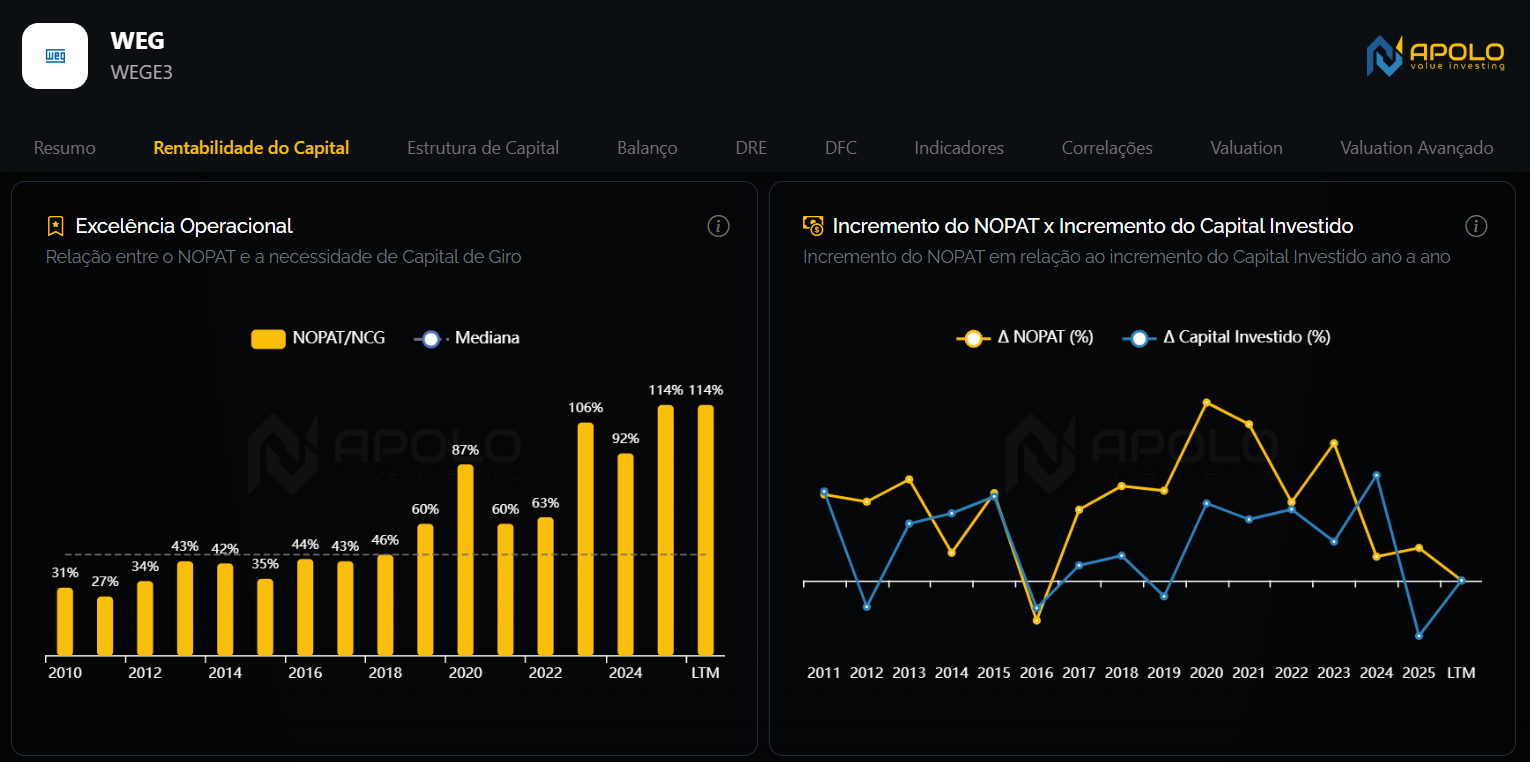

Outro dado que ajuda bastante nessa leitura é a excelência operacional, aqui medida pela relação NOPAT/NCG.

Esse indicador saiu de 43% em 2017 para 114% atualmente.

Ou seja, a operação passou a entregar mais resultado para cada R$ 1 empregado em capital de giro.

Assim, o aumento expressivo no ROIC da companhia foi resultado de uma conjuntura sustentada por:

crescimento de receita

melhora nas margens operacionais, refletindo eficiência operacional

melhor extração de valor da base de capital investido

Tudo isso fez com que a taxa de crescimento do NOPAT fosse maior que a do capital investido, empurrando o ROIC para cima.

O crescimento não foi engolido pelo ciclo operacional

Tem empresa que cresce muito, mas quando você vai olhar com mais calma, percebe que a operação começa a consumir tanto capital que boa parte desse crescimento não aparece no caixa. Um exemplo disso que comentei recentemente por aqui foi a Boa Safra, a $SOJA3 (relembre aqui).

Na WEG, o quadro parece diferente.

A NCG até se expandiu nominalmente de 2020 para 2021, mas depois se manteve relativamente estável.

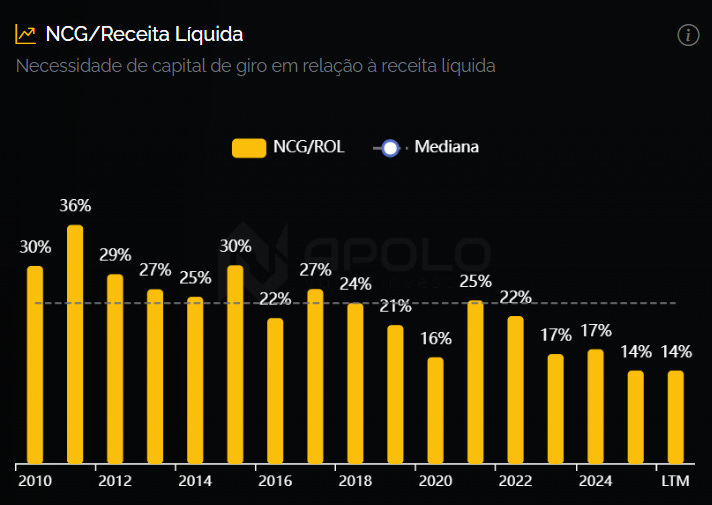

Mas o mais interessante é olhar a NCG em relação à receita.

A NCG/ROL saiu de 27% em 2017 para 14% atualmente.

Isso é bem positivo.

Na prática, a empresa passou a precisar de menos capital de giro, proporcionalmente, para sustentar uma operação maior.

É o tipo de sinal que mostra uma operação mais eficiente, mais redonda e menos gastadeira em capital para continuar crescendo.

Essa leitura conversa bem com o Modelo de Fleuriet, em que a companhia aparece com classificação sólida em toda a série histórica, de 2010 para cá.

Isso reforça uma configuração saudável entre NCG, capital circulante líquido e saldo de tesouraria.

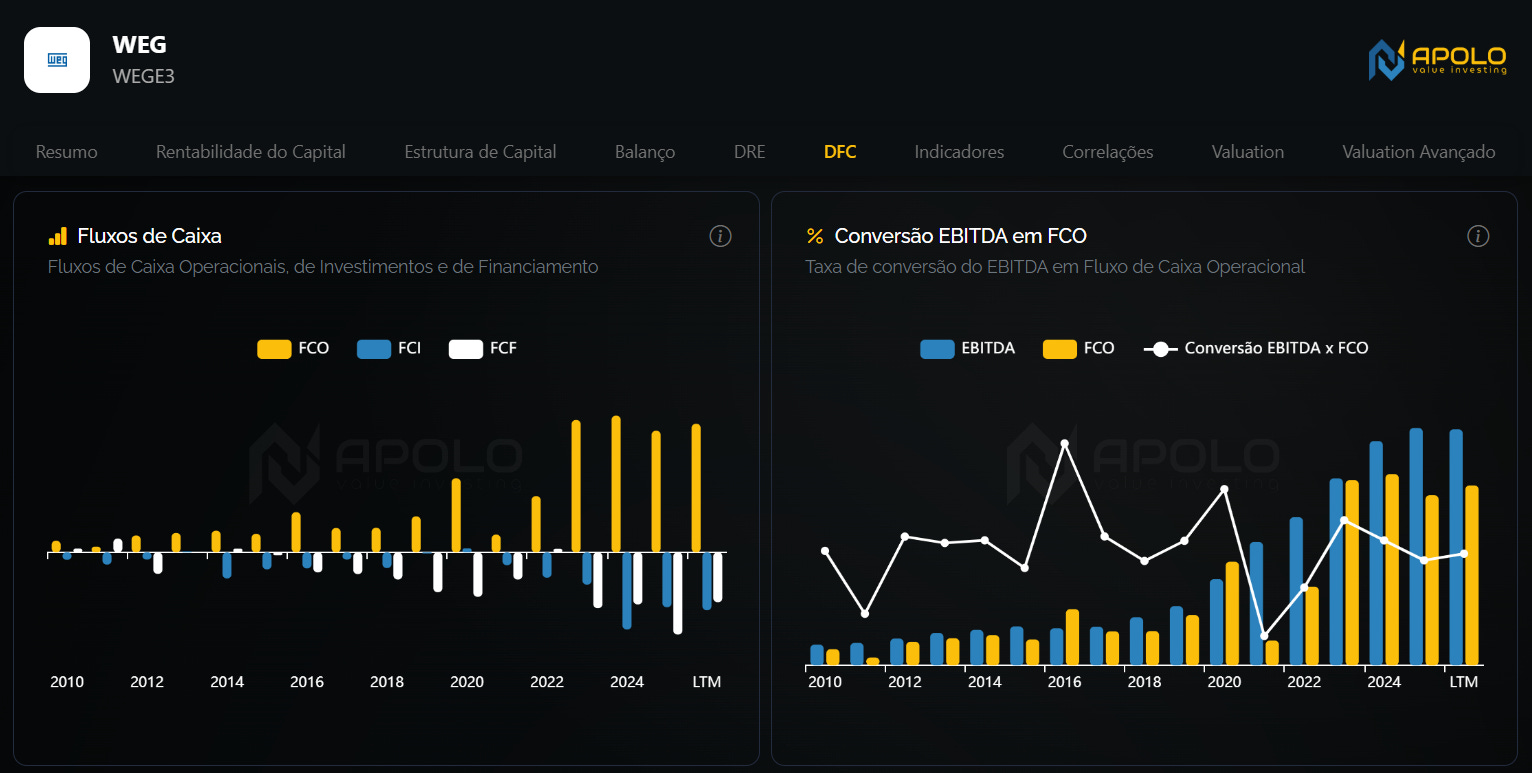

Ao mesmo tempo, o fluxo de caixa operacional cresceu forte nos últimos anos, com boa conversão de EBITDA em caixa.

Além disso, como a NCG ficou relativamente controlada, o incremento consumido pelo ciclo operacional foi baixo.

Resumo da ópera: boa parte do resultado operacional virou caixa de verdade, em vez de ficar presa no giro.

A estrutura de capital saudável

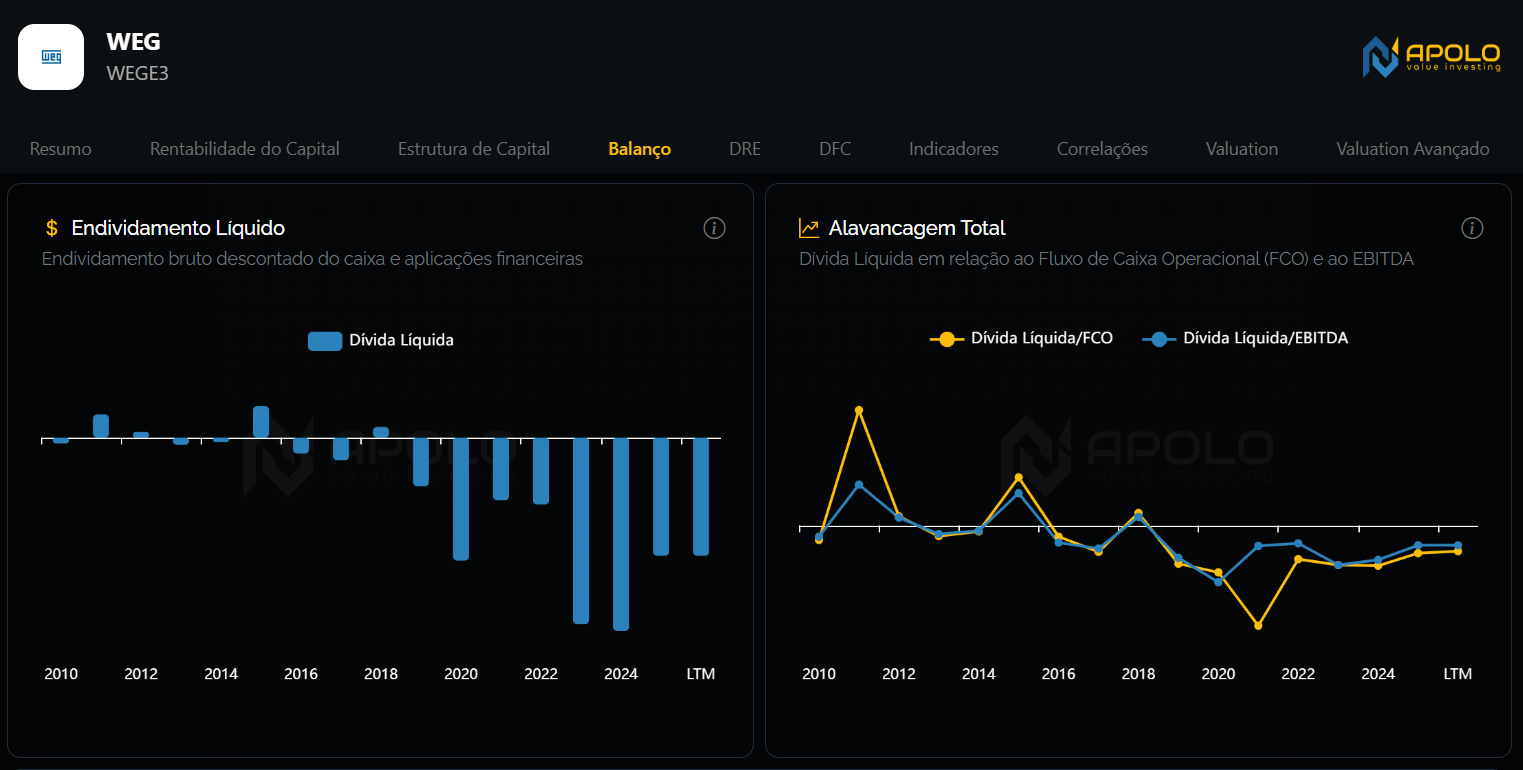

Outro ponto que reforça a qualidade do caso WEG é a estrutura de capital.

O fluxo de caixa operacional tem coberto com folga o CAPEX, o que sugere um crescimento majoritariamente autofinanciado.

Isso, por si só, já é um bom sinal.

Quando olho isso junto da posição de caixa líquido (dívida líquida negativa) da companhia, a leitura fica ainda mais positiva.

A WEG cresce, portanto, sem depender de dívida para sustentar o crescimento, ou seja, ela consegue crescer com geração de caixa suficiente para financiar a própria expansão.

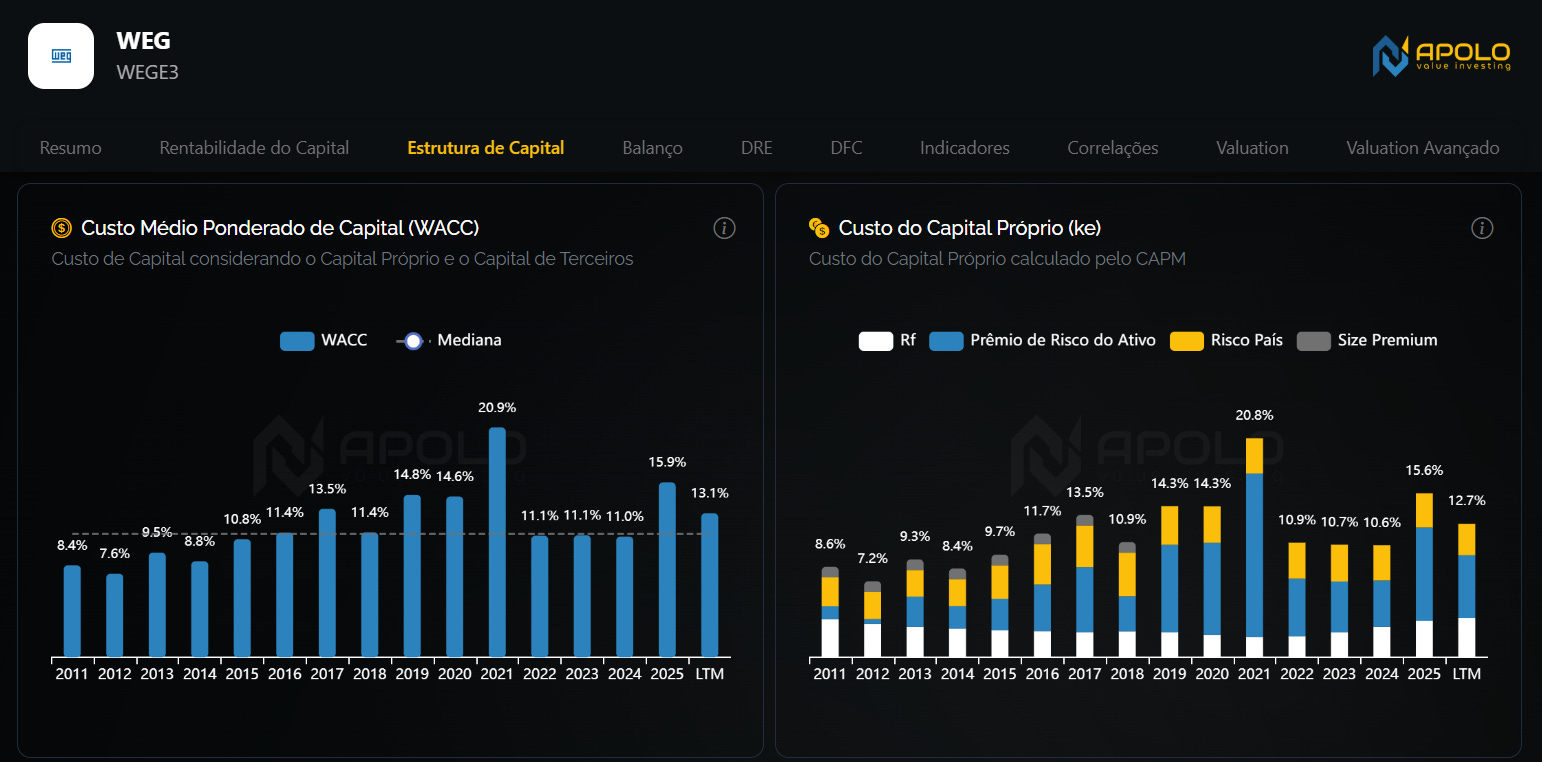

Outro ponto muito positivo é que, historicamente, o WACC da companhia é relativamente baixo e estável, com mediana próxima de 11,23%.

Isso ajuda bastante a gestão a ter maior previsibilidade nos projetos de capital que avalia.

Como a empresa tem baixo endividamento, a maior parte da contribuição para esse custo de capital vem do capital próprio.

Ou seja, além de entregar retorno alto, a WEG faz isso sobre uma estrutura equilibrada, com risco financeiro controlado.

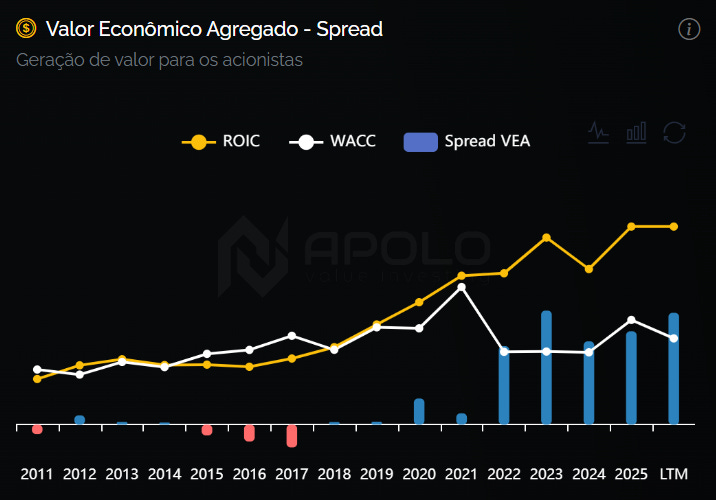

O EVA amarra a tese

Para mim, usar o EVA faz sentido justamente porque ele junta todas essas peças.

Isso porque ele me diz se a empresa está gerando valor econômico acima do seu custo de capital.

E no caso da WEG, olhando o histórico, a resposta parece bastante clara.

Com a curva de ROIC melhorando, principalmente a partir de 2017, a companhia passou a operar com retorno acima do WACC de forma consistente e com cada vez mais folga. Ou seja, esse spread foi aumentando.

Em termos bem diretos: cada real reinvestido no negócio passou a render mais do que o custo exigido por esse capital.

Quando uma empresa consegue fazer isso durante muitos anos, é esperado que o mercado reconheça:

Para quem quiser enxergar isso na prática

Toda essa leitura eu fiz usando a Apolo.

A ideia da plataforma nunca foi jogar indicador solto na tela. Sempre foi tentar conectar as peças: rentabilidade, capital investido, ciclo operacional, geração de caixa, custo de capital e geração de valor, tudo conversando entre si.

Apesar de o exemplo aqui ter sido a WEG, essa lógica pode ser aplicada às outras empresas listadas e também a empresas de capital fechado (basta cadastrar as demonstrações financeiras na plataforma).

Para quem quiser conhecer a ferramenta, a condição de assinatura atual está bem interessante: 2 anos pelo preço de 1, válida somente até 30/04/2026.

E os assinantes do Laboratório do Investimento ainda têm 50% de desconto com o cupom LABINVEST.

Por hoje é só.

Forte abraço e até a próxima!

É um caso emblemático e extremamente difícil de ser encontrado em qualquer screening. Minha tese é de que é quase impossível subir nesse bonde bem no começo, mas alguns atributos da companhia são identificáveis no médio prazo, o que possibilita ser investidor e ainda ganhar muito dinheiro. Parabéns pela aula.