Qual a relação entre o EVA e o fluxo de caixa livre?

A criação de valor econômico, mais cedo ou mais tarde, se materializa em geração de caixa livre

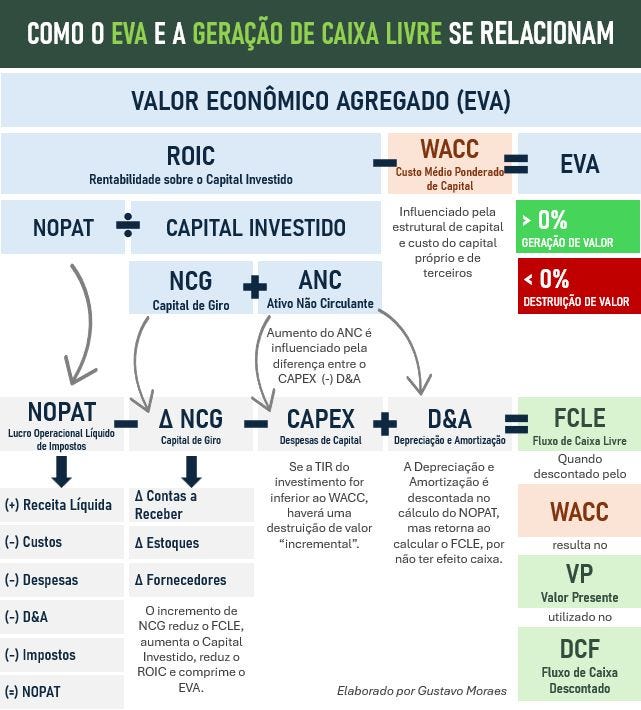

Uma forma prática de entender a importância do spread entre ROIC e WACC, ou seja, do Valor Econômico Agregado, é observar seu impacto na geração de caixa livre ao longo do tempo:

Como a precificação das empresas no mercado é feita com base na expectativa de geração de caixa futura, um spread de EVA positivo e recorrente tende a aumentar o potencial de caixa livre e, consequentemente, o valor justo do negócio.

Para organizar o raciocínio, montei o diagrama da imagem abaixo.

A maioria já conhece a definição básica:

EVA é o resultado do spread entre ROIC e WACC aplicado sobre o capital investido.

Mas o ponto realmente relevante está em perceber que existe uma relação direta entre um EVA positivo e o potencial de geração de caixa livre ao longo do tempo.

Isso acontece porque essas métricas compartilham componentes importantes.

O NOPAT, utilizado no numerador do ROIC, é também o ponto de partida para o cálculo do fluxo de caixa livre da firma.

O capital investido, que aparece no denominador do ROIC, é composto essencialmente por duas partes: necessidade de capital de giro (NCG) e ativo não circulante operacional.

Esses mesmos elementos aparecem, direta ou indiretamente, quando se calcula o fluxo de caixa livre:

FCFF = NOPAT − ΔNCG − CAPEX + Depreciação e Amortização

O aumento do ativo não circulante operacional está relacionado à diferença entre CAPEX e depreciação:

Quando CAPEX é aproximadamente igual à depreciação, a empresa está essencialmente mantendo sua base de ativos. O impacto líquido sobre o caixa livre tende a ser pequeno.

Quando CAPEX é maior que a depreciação, a empresa está expandindo sua base de ativos. Nesse caso, há consumo de caixa livre no curto prazo.

Quando CAPEX é menor que a depreciação, parte do resultado operacional se converte em caixa, já que o reinvestimento é inferior ao desgaste contábil dos ativos.

Como esses componentes são compartilhados entre as métricas, um ROIC elevado e um EVA positivo tendem, ao longo do tempo, a aparecer também na forma de maior geração de caixa livre.

Da mesma forma, um ROIC baixo em relação ao WACC comprime o spread econômico e potencialmente o FCLE.

Nesse caso, mesmo que a empresa apresente lucro contábil, não necessariamente está criando valor econômico para os acionistas.

Quando o retorno do capital não supera o custo desse capital, a companhia destrói valor, ainda que continue operando normalmente.

Infelizmente, essa parece ser a realidade de grande parte das empresas listadas.

Em um estudo feito com mais de 200 companhias, menos de 18% entregaram EVA positivo de forma consistente ao longo dos últimos 15 anos.

Isso levanta uma questão relevante.

Será que as empresas têm plena consciência dessa dinâmica e evitam discutir o tema com mais clareza, ou simplesmente não avaliam o desempenho da companhia sob essa ótica?

Relembrando os conceitos

O primeiro conceito é o ROIC, que mede a rentabilidade do capital investido na operação:

ROIC = NOPAT / Capital InvestidoOnde NOPAT é o lucro operacional líquido de impostos.

O segundo é o WACC, que representa o “retorno mínimo” exigido por acionistas e credores:

WACC = Ke × % Capital Próprio + Kd × (1 − IR) × % Capital de TerceirosPor fim, o spread de EVA, que mede a diferença entre retorno e custo do capital:

Spread EVA = ROIC − WACCO valor nominal do EVA pode ser calculado de duas formas equivalentes:

EVA = Spread EVA × Capital Investido

ou

EVA = NOPAT − (WACC × Capital Investido)A conexão com o caixa livre

O fluxo de caixa livre da firma representa o caixa gerado pela operação após os investimentos necessários para manter ou expandir o negócio.

Partindo do NOPAT, o FCFF pode ser expresso como:

FCFF = NOPAT + Depreciação e Amortização − CAPEX − ΔNCGIsso deixa claro que o NOPAT, que também é a base do cálculo do EVA, é o principal ponto de partida da geração de caixa livre.

Na prática, o fluxo de caixa operacional líquido divulgado pelas empresas em IFRS já incorpora depreciação, amortização e variação de capital de giro. Assim, uma aproximação razoável do FCFF contábil pode ser obtida subtraindo o CAPEX do FCO.

A relação lógica até aqui então passa a ser:

Quanto maior o NOPAT sobre o capital investido, maior o ROIC.

Quanto maior o ROIC em relação ao WACC, maior o EVA.

Um aumento sustentável do NOPAT tende, no tempo, a elevar o FCFF.

Clique no botão abaixo para ingressar no grupo aberto do Labotarório do Investimento no WhatsApp:

Exemplo prático

Considere uma empresa com a seguinte situação inicial:

Capital Investido = 1.000

NOPAT = 140

ROIC = 14%

WACC = 10%

O spread de EVA é de 4% e o EVA absoluto é:

EVA = 4% × 1.000 = 40

A empresa cria valor econômico.

Agora suponha que ela esteja em fase de crescimento e, no ano 1, apresente:

CAPEX = 200

ΔNCG = 40

Depreciação e Amortização = 100

O fluxo de caixa livre do ano 1 será:

FCFF = 140 + 100 − 200 − 40 = 0

A empresa criou valor econômico, mas todo o caixa foi absorvido pelos investimentos necessários ao crescimento.

Cenário positivo: conversão do investimento em resultado

No ano seguinte, o CAPEX realizado começa a gerar retorno operacional.

O NOPAT sobe para 180, sem a necessidade de um novo investimento relevante em CAPEX.

Além disso, o Capital Investido agora incorpora os investimentos em CAPEX e incremento de capital de giro do ano anterior.

Nova situação:

Capital Investido = 1.000 + 200 + 40 = 1.240

NOPAT = 180

ROIC = 180 / 1.240 ≈ 14,5%

WACC = 10%

Spread de EVA ≈ 4,5%

EVA ≈ 56

O fluxo de caixa livre passa a ser:

FCFF = 180 + 100 − 0 − 40 = 240

O que ocorreu foi a conversão do investimento anterior em resultado operacional.

Aqui a criação de valor econômico já passou a aparecer como geração de caixa livre.

Cenário negativo: investimento sem retorno

Agora suponha que o CAPEX do ano 1 não tenha gerado aumento de resultado operacional e o NOPAT permaneceu em 140 no ano 2.

Nova situação:

Capital Investido = 1.000 + 200 + 40 = 1.240

NOPAT = 140

ROIC ≈ 11,3%

WACC = 10%

Spread de EVA ≈ 1,3%

EVA ≈ 16

Mesmo ainda positivo, o EVA já se deteriorou.

Suponha agora que a gestão optou, no ano 2, por realizar um novo CAPEX de 300, visto que o primeiro não surtiu o efeito imediato esperado:

FCFF = 140 + 100 − 300 − 40 = −100

A empresa passa a queimar caixa.

Após o novo investimento sem um aumento no resultado operacional:

Capital Investido = 1.240 + 300 + 40 = 1.580

NOPAT = 140

ROIC ≈ 8,9%

WACC = 10%

Spread de EVA ≈ −1,1%

EVA ≈ −17

A empresa que até então tinha EVA positivo passa a destruir valor econômico e queimar cada vez mais caixa.

O que esses exemplos mostram

Durante fases de crescimento, é normal que o capital investido aumente, o que reduz o caixa livre no curto prazo.

Isso não é necessariamente um problema.

O ponto é acompanhar se o investimento realizado se converte, ao longo do tempo, em aumento de NOPAT e recuperação do spread de EVA.

Quando o investimento gera retorno operacional, o ROIC se mantém acima do WACC e o caixa livre tende a aparecer com o tempo.

Quando isso não ocorre, o ROIC cai, o EVA se torna negativo e a geração de caixa se deteriora.

O spread de EVA funciona, portanto, como um indicador da capacidade da empresa de transformar investimento em resultado econômico.

Pontos de verificação prática

O spread de EVA é positivo e recorrente?

Se não for, o crescimento tende a destruir valor.O ROIC está estável ou em expansão?

Se sim, a geração de caixa livre tende a aparecer com o tempo.O crescimento exige muito CAPEX e capital de giro?

Se sim, é normal que o caixa livre seja baixo no presente, desde que o spread de EVA se recupere no futuro.

Para investimentos de longo prazo, negócios com histórico consistente de spread de EVA positivo tendem a apresentar vantagens competitivas duráveis.

Para horizontes intermediários, momentos de inflexão no EVA após ciclos de investimento podem representar pontos de captura relevante de valor.

Imagino que a Apolo seja hoje a única plataforma brasileira que permite analisar empresas explicitamente sob a ótica de geração de valor econômico (EVA).

A ferramenta foi desenvolvida para facilitar a análise financeira tanto de companhias listadas quanto de empresas de capital fechado, sempre com foco na relação entre retorno sobre capital, custo de capital e criação de valor ao longo do tempo.

O cupom LABINVEST te proporciona até 50% de desconto.

Como refletir isso na sua carteira de ações

Ao considerar essa abordagem na montagem de uma carteira de investimentos, é possível combinar empresas que já apresentam um histórico consistente de EVA positivo com outras que estejam próximas de um ponto de inflexão operacional, após ciclos relevantes de investimento.

Isso permite estruturar um portfólio que equilibra negócios já maduros na geração de valor com oportunidades em que a conversão do investimento em resultado operacional ainda não se refletiu plenamente na geração de caixa.

É exatamente dessa forma que minha carteira pessoal está estruturada hoje.

Deixo o convite para conhecer minhas posições e acompanhar as movimentações acessando este link.

Por hoje é só.

Forte abraço e até a próxima!

Junte-se à nossa comunidade no WhatsApp

Será um prazer trocarmos ideia sobre Mercado, Investimentos e Finanças Corporativas:

Compartilhe e ganhe recompensas

Se você curte o LabInvest, eu agradeceria muito se convidasse alguns amigos a se juntar a nós!

Ao convidar pessoas pelo seu link de indicação, você acumula indicações e desbloqueia recompensas com acesso completo às edições pagas do Laboratório do Investimento.

Como participar

Compartilhe o Lab.

Use o seu link de indicação abaixo (ou o botão Compartilhar em qualquer post). Assim, você recebe crédito por cada novo inscrito que entrar por ele. Vale mandar por WhatsApp, e-mail ou postar nas redes.Ganhe recompensas.

Conforme mais pessoas assinarem pelo seu link (plano gratuito ou pago), você desbloqueia benefícios:5 indicações: +1 mês de assinatura paga

25 indicações: +6 meses de assinatura paga

50 indicações: +12 meses de assinatura paga

Obrigado por ler o Laboratório do Investimento 🧪💸!