Comparando as Juniors Oils brasileiras

Um comparativo além do óbvio entre Prio, Brava e PetroRecôncavo

“O segredo é entrar em bons negócios. E isso envolve todas as vantagens de escala que podemos considerar efeitos de impulso.

Mas como entrar nessas grandes empresas? Um método é o que eu definiria como encontrá-las quando ainda estão pequenas.”

Charlie Munger em seu discurso de 14 de abril de 1994, na Universidade do Sul da Califórnia

A citação de Munger não é aleatória.

Uma das grandes gratificações do investimento em ações está na possibilidade de investir em negócios ainda pequenos e surfar todo o seu crescimento no longo prazo.

Por isso sou um amante das Small Caps.

Nesse contexto, quero trazer hoje um comparativo além do óbvio das junior oils brasileiras.

Juniors o quê?!

Juniors oils são empresas independentes de petróleo e gás de pequeno e médio porte, focadas em exploração e produção.

No Brasil, ganharam destaque ao assumir e revitalizar principalmente campos maduros da Petrobras, operando com eficiência, custos baixos e agilidade.

Elas se diferenciam das grandes petrolíferas por sua especialização, inovação e estrutura mais enxuta.

Exemplos incluem Prio, Brava e PetroRecôncavo, que buscam crescimento via aquisições e otimização operacional.

As três empresas acima são listadas e serão o foco do comparativo desta edição.

Se você quer ficar só na superfície por aqui, o plano gratuito basta.

Digo isso com total tranquilidade. Eu não quero te cobrar por algo que será subutilizado por você, mas…

Se você quer acesso ao que realmente te fará desenvolver convicção própria e trazer clareza na tomada de decisão, você precisa do plano pago.

São menos de R$ 0,55 por dia para receber um conteúdo didático e que realmente vai te agregar valor.

Quem dera eu tivesse tido acesso a um conteúdo assim quando comecei a investir. Eu pagaria bem mais que os 55 centavos.

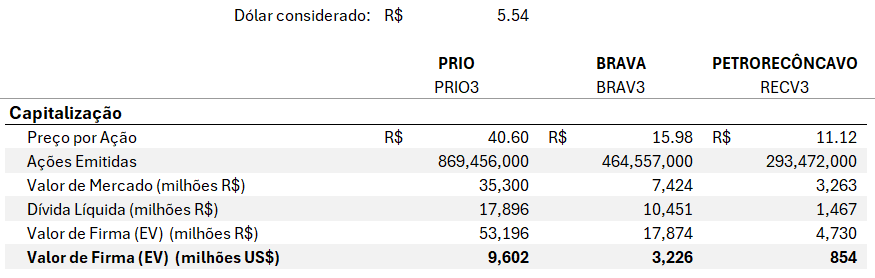

Capitalização de mercado

A primeira etapa do comparativo consistiu em apurar a capitalização de mercado das empresas.

Entre as três, a Prio tem o maior market cap, seguida pela Brava, que ganhou porte considerável após a fusão da 3R Petroleum com a Enauta. A PetroRecôncavo é a menor entre elas.

Vale destacar também que a Prio se concentra na exploração offshore, enquanto a PetroRecôncavo atua apenas onshore.

A Brava tem campos tanto onshore quanto offshore.

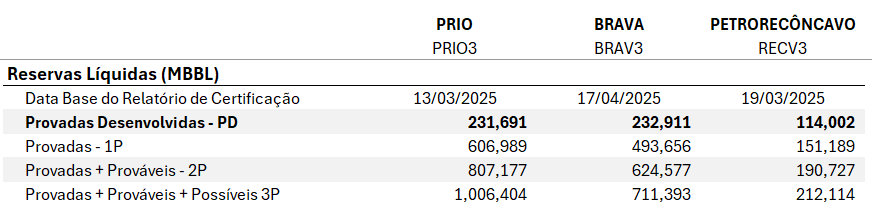

Reservas: Provadas, Prováveis e Possíveis

A segunda etapa foi levantar as reservas líquidas de óleo e gás das empresas.

Para isso, consultei os últimos certificados de reservas disponíveis nos sites de Relação com Investidores.

Os certificados são do início de 2025 e, muito provavelmente, serão atualizados no início de 2026.

Para simplificar os comparativos, consolidei as reservas em MBBL (mil barris), convertendo as reservas de gás conforme o coeficiente indicado pelas próprias empresas.

Além disso, as reservas são categorizadas em três níveis:

Provadas (1P): Volumes descobertos com “certeza razoável” de serem comercialmente recuperáveis nas condições atuais (preço/custo/tecnologia) e dentro de um plano de desenvolvimento viável.

Provadas Desenvolvidas em Produção (PDP / PD Producing): Parte das provadas já conectada a instalações e produzindo na data-base. Menor risco e maior visibilidade.

Provadas Desenvolvidas a Produzir (PDNP / PD Non-Producing): Parte das provadas já desenvolvida (poço/infra existe), mas não está produzindo na data-base (poço fechado, aguardando intervenção etc.). Entra em produção ou volta a produzir com gasto relativamente baixo, em comparação a perfurar um novo poço.

Provadas Não Desenvolvidas (PUD / Não Desenvolvidas): Parte das provadas que exige CAPEX relevante (perfuração/completação/instalações novas) para produzir. Ainda provada, mas com risco maior de execução e cronograma.

Prováveis (2P = 1P + Prováveis): Volumes adicionais ao 1P com probabilidade menor que as provadas, mas ainda com base técnica consistente. Em probabilístico, 2P costuma ser P50.

Possíveis (3P = 2P + Possíveis): Volumes adicionais com maior incerteza (geologia, continuidade, performance, desenvolvimento). Representa o cenário mais otimista. Em abordagem probabilística, costuma ser P10.

Com os conceitos esclarecidos, consolidei as reservas líquidas PD, 1P, 2P e 3P das empresas na tabela abaixo:

Atenção: a Prio fez aquisições relevantes após a emissão do certificado de reservas utilizado neste estudo. Portanto, esta é uma ressalva importante a considerar.

Valor de Firma / Reservas Líquidas

O terceiro passo foi cruzar o valor de firma das empresas, equivalente ao valor de mercado somado à dívida líquida, com as reservas líquidas apuradas na etapa anterior.

O objetivo aqui é avaliar quanto o mercado tem pago pelas reservas das empresas, usando o múltiplo EV/Reservas.

O resultado está na tabela abaixo:

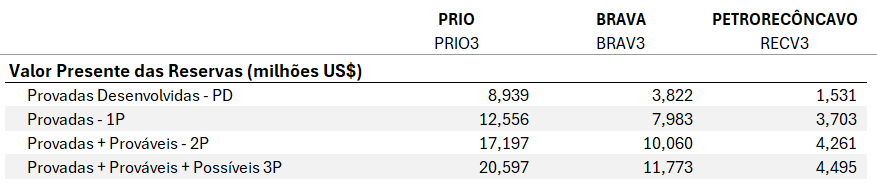

Valor Presente das Reservas Líquidas

Aqui entra, na minha visão, a parte mais interessante do comparativo.

Nos relatórios de certificação, as entidades certificadoras também projetam o valor presente, na data-base do relatório, do fluxo de caixa futuro gerado pelas reservas líquidas da empresa, descontado a 10% ao ano.

Essa medida é apresentada como “Present Worth at 10 Percent” nos relatórios.

Present Worth at 10 Percent: o indicador é calculado a partir da projeção de produção ao longo do tempo (curva de declínio e cronograma de desenvolvimento), aplicação de premissas de preço com conversão para preço realizado, estimativa de receita por período e deduções para chegar ao valor líquido da empresa, subtraindo OPEX (lifting cost), CAPEX de desenvolvimento e manutenção e custos de abandono, e por fim descontando os fluxos líquidos a 10% ao ano.

Em uma edição dedicada, trarei o cálculo desse indicador em mais detalhe, com um exemplo prático.

Mas, para este comparativo, entender o conceito é suficiente.

Dito isso, a tabela abaixo traz os valores presentes das reservas das empresas comparadas:

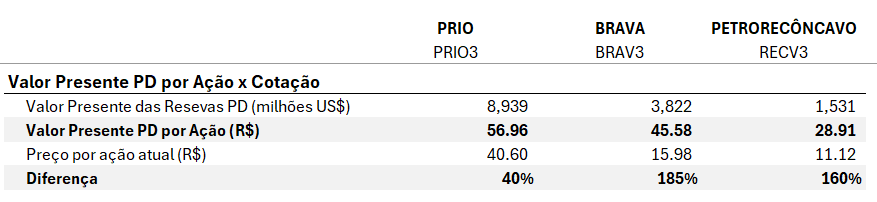

Preço da Ação x Valor das Reservas

Na quinta etapa do comparativo, aproveitei os valores presentes das reservas para estimar um valor equivalente por ação.

Para isso, considerei apenas as reservas provadas desenvolvidas (PD), tanto em produção quanto a produzir.

O resultado, com o valor equivalente por ação, está na tabela abaixo:

Reforço que este é um exercício metodológico, e não uma recomendação.

Por isso, é fundamental que você consulte o Disclaimer completo disponível neste link.

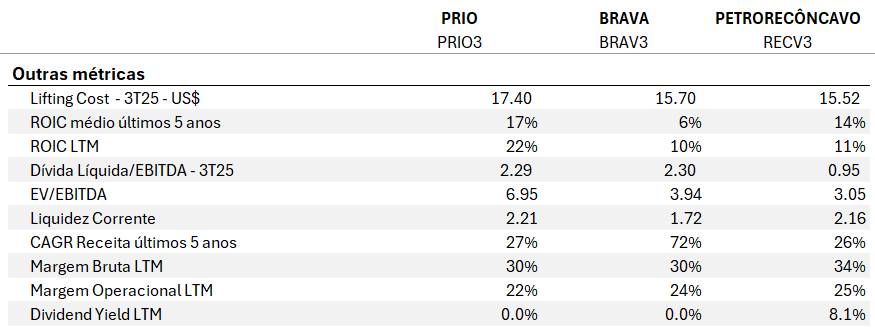

Outras métricas úteis

Por fim, incluí alguns indicadores complementares para deixar o comparativo mais rico.

Merece destaque o lifting cost, que representa o custo de extração.

Mas, apesar do valor estático na tabela, ele faz mais sentido quando analisado em um espectro maior, como uma curva de evolução.

Essa análise, cruzada com outras nuances, será tratada em uma edição complementar a esta.

E você, investe em alguma dessas pequenas mas promissoras empresas?

Por hoje é só.

Forte abraço e até a próxima!

Clique no botão abaixo para ingressar no grupo aberto do Labotarório do Investimento no WhatsApp: