Decompondo o ROE da ENGIE (EGIE3)

Aplicação do Método DuPont para analisar um dos indicadores mais importantes na análise fundamentalista

Já errei bastante usando o ROE isoladamente.

Mas é simples “evitar errar”.

Com frequência, alguns ROEs exuberantes (retorno dos lucros líquidos sobre o patrimônio líquido) são vendidos como argumento para atrair investidores desinformados (já fui pego).

Investir apenas com base em um ROE elevado, analisado de forma isolada, pode sair caro, literalmente.

Sem entrar no mérito da geração de valor, o ROE pode (e deve) ser decomposto para uma interpretação mais clara do que o compõe.

Para isso, costumo usar a análise DuPont.

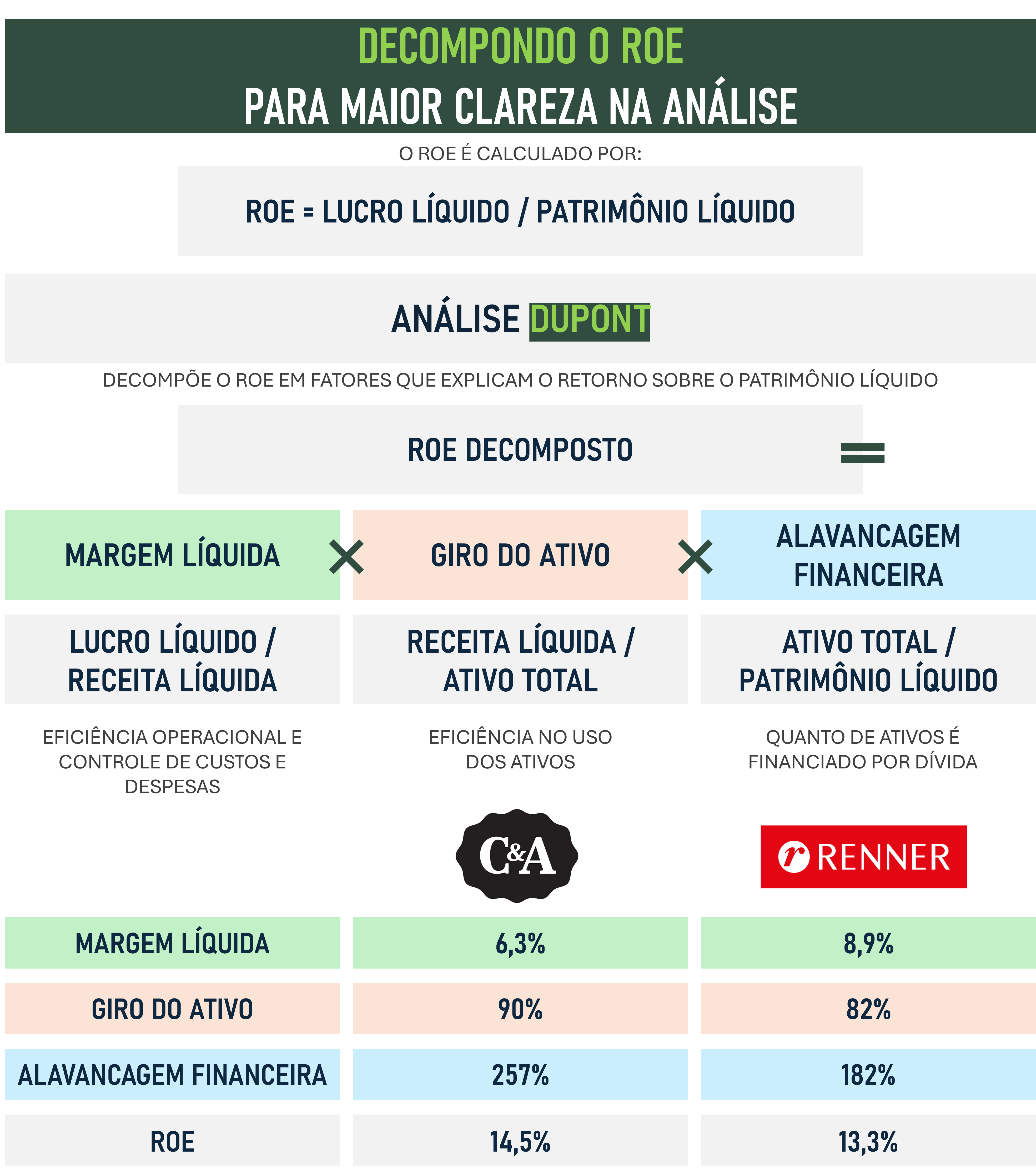

O método

A análise DuPont decompõe o ROE em três fatores que explicam a origem do retorno sobre o patrimônio líquido:

1- Margem Líquida

Mede a lucratividade líquida da empresa.

Alta margem indica boa rentabilidade sobre vendas.

Baixa margem sugere pressão de custos e despesas (operacionais e financeiras), alta competição, entre outros fatores.

2- Giro do Ativo

Mede a eficiência no uso dos ativos para gerar receita.

Giro alto = empresa que converte ativos em receita com rapidez (ex.: varejo).

Giro baixo = estrutura de capital intensiva (ex.: utilities, siderurgia).

3- Alavancagem Financeira

Mede quanto dos ativos é financiado por dívida.

Maior alavancagem amplifica o ROE, mas também o risco.

Crescimento do ROE via alavancagem, sem melhora operacional (como quando o ROE é muito superior ao ROIC), pode indicar fragilidade.

Imagem: Autor

Benefícios

Uma vez decomposto o ROE, a análise fica mais profunda, especialmente ao comparar empresas do mesmo segmento.

Com a decomposição em mãos, é possível:

Entender quais fatores (lucratividade, uso de ativos ou endividamento) estão impulsionando ou prejudicando o ROE;

Fazer uma comparação mais limpa, sem assumir simplesmente que “ROE da empresa A = ROE da empresa B”;

Focar em métricas específicas para melhorar o desempenho financeiro, como reduzir custos para aumentar a margem de lucro ou otimizar a gestão de ativos.

O DuPont transforma o ROE em um diagnóstico completo da qualidade do retorno, separando o que vem de uma gestão eficiente do que é apenas efeito da alavancagem.

ROE alto sustentado por margens e giro sólidos é saudável.

Se for sustentado por alavancagem, pode ser perigoso.

Na prática

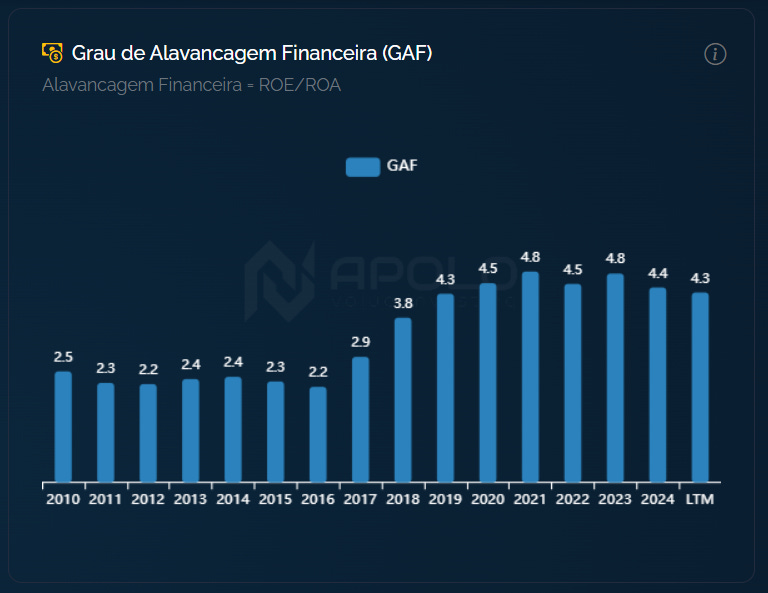

Para entender na prática, vamos analisar uma empresa com ROE elevado, e entender como ele tem sido sustentado.

Para este exemplo, vou considerar a Engie (EGIE3), uma das maiores companhias do setor elétrico da nossa bolsa.

A empresa possui um histórico longo de ROE superior a 20%.

Vamos considerar 3 momentos específicos da série histórica:

O mínimo: 2021 → ROE = 19,8%

O máximo: 2023 → ROE = 38,0 %

O mais recente: LTM → ROE = 24,1%

Imagem: Apolo

No ano em que o ROE atingiu seu mínimo histórico (2021), os indicadores da decomposição DuPont eram:

Margem Líquida: 12,5%

Giro do Ativo: 33%

Avalancagem Financeira: 481%

ROE = 12,5% * 33% * 481% = 19,8 %

Já no ROE máximo (2023):

Margem Líquida: 31,9%

Giro do Ativo: 25%

Avalancagem Financeira: 477%

ROE = 31,9% * 25% * 477% = 38,0%

Por fim, o mais recente (LTM):

Margem Líquida: 25,3%

Giro do Ativo: 22%

Avalancagem Financeira: 433%

ROE = 25,3% * 22% * 433% = 24,1%

(Conclusões após as imagens).

Imagens: Apolo

Imagens: Apolo

Conclusões - Engie

Ao decompor o ROE da Engie nestes 03 momentos, algumas conclusões podem ser feitas:

Entre 2021 e 2023, o salto de 19,8% para 38% no ROE veio quase integralmente do aumento da lucratividade: a margem líquida mais que dobrou, enquanto o giro do ativo e a alavancagem permaneceram praticamente estáveis;

Há que se considerar que este aumento repentino pode ter sido fruto de efeitos não recorrentes no Lucro Líquido do período, como a venda de participações em subsidiárias;

No período mais recente (LTM), a redução do ROE para 24,1% reflete a normalização das margens, mas o retorno ainda se mantém em nível elevado, mostrando resiliência e eficiência estrutural do modelo de negócio.

Em síntese, o caso da Engie aparenta evidenciar um ROE de qualidade, alicerçado em margens robustas e disciplina financeira, apesar da alta alavancagem.

Este é um perfil típico de empresa madura deste setor que demanda capital intensivo e opera historicamente alavancado.

A companhia possui um histórico consistente de geração de valor para seus acionistas, sendo considerada pelo mercado uma companhia de altíssima qualidade.

Imagens: Apolo

Talvez por isso a precificação não costuma dar tanta margem de segurança para montagem de uma posição relevante nas ações da empresa.

Imagens: Apolo

Para acessar o simulador de valuation completo, inclusive com o fluxo de caixa descontado e a TIR projetada, acesse a Apolo.

Por hoje é só, abraço e até a próxima!

Fique à vontade para sugerir temas, empresas ou tópicos específicos. Será um prazer aprendermos juntos.