Entenda a tese “vai faltar papel”

Créditos ao Christian Keleti e à AlphaKey

A expressão “vai faltar papel” virou um jeito curto (e bem eficiente) de resumir uma conta que o Keletti, da Alpha Key, vem compartilhando desde o ano passado.

Em português simples: a Bolsa encolheu.

Do outro lado, tem muito dinheiro pronto para entrar.

Se isso acontecer, o preço não vai pedir licença para subir bem na sua cara.

O que “vai faltar papel” quer dizer, na prática

Bem simplificado: pode faltar ação disponível para comprar, no sentido de que o free float real (o que de fato está “à venda” no mercado) pode ser pequeno demais para absorver:

fluxo estrangeiro

fluxo local saindo da renda fixa, se/quando a Selic cair

compra via ETFs e cestas, que entram comprando o pacote inteiro

Se (e quando) esse desequilíbrio aparecer, o resultado é previsível: mais gente querendo comprar do que gente querendo vender.

E aí o preço sobe, principalmente nos papéis mais líquidos.

Por que a Bolsa brasileira está encolhendo

É conta de padaria.

Recompras

Programas de recompra aumentaram nos últimos anos. E quando a empresa recompra e cancela ações, o free float diminui. Ou seja, menos papel rodando.

Fusões e aquisições

Nos últimos anos, vimos várias vezes “duas empresas virando uma”. O mercado fica mais concentrado e com menos nomes listados.

Deslistagens

Também tivemos empresas saindo da Bolsa. O “cardápio” encolhe e, pior, a Bolsa perde opções novas para receber dinheiro.

IPO’s zerados

Sem IPO desde 2021, a Bolsa não “reabasteceu o estoque”.

E parte da última safra… vamos ser honestos… não se sustentou como investível.

Foi um combo de destruição de valor & perda permanente de capital

Desfecho

Resumo da ópera: a oferta secou.

Use o cupom LABINVEST para assinar a plataforma APOLO com até 50% de desconto:

Um pouco de dinheiro faz muito barulho

Um ponto importante da tese é que não é necessário um tsunami de dinheiro para mexer com os preços.

Em 2026, por exemplo, o fluxo estrangeiro já está forte e o saldo do ano (na data em que escrevo) estava em ~R$ 36 bi (maior do que o saldo de 2025 inteiro) com o índice subindo ~17%.

Ou seja: com um mercado tão estreito em free float, cada dinheiro novo empurra cada vez mais.

Imagem: CarteiraFundos

O “perigo” não é só o gringo. É o dinheiro daqui

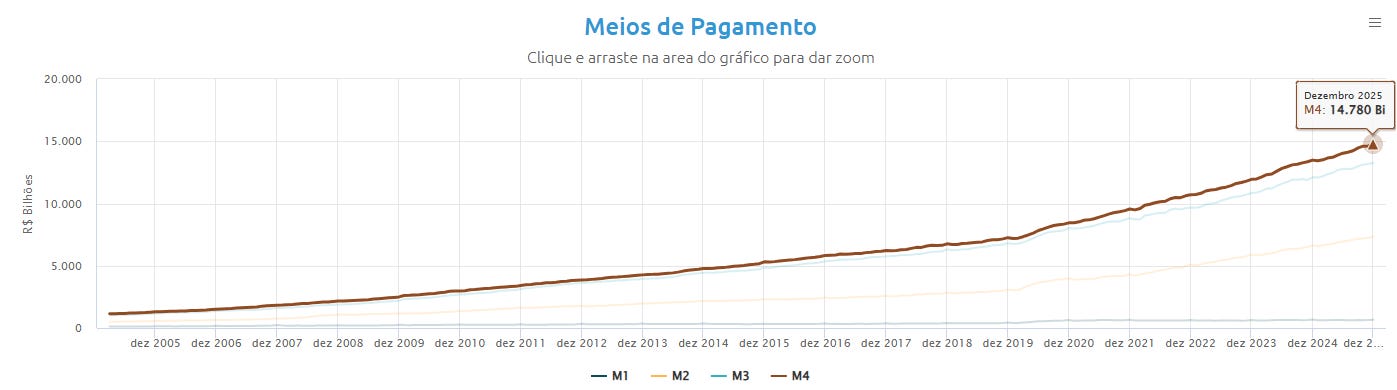

A tese fica mais clara quando você olha o tamanho do “dinheiro parado” no Brasil.

O Keletti usa como referência uma aproximação via M4, que é, grosso modo, uma medida ampla da riqueza financeira do setor privado (inclui desde dinheiro e depósitos até aplicações e títulos públicos).

Imagem: Banco Central do Brasil (https://www.bcb.gov.br/estatisticas/panoramaosd)

A conta é simples:

se 2% desse estoque migrar para ações, estamos falando de algo como R$ 300 bi

Agora compara isso com um free float da bolsa atualmente estimado na casa de R$ 2,5 tri:

R$ 300 bi ≈ 12% do free float

Parece pouco “em percentual”, mas olha o tamanho da pancada que os R$ 36 bi dos gringos já fizeram neste ano.

Imagina quando o investidor local resolver sair do “CDI é meu pastor e nada me faltará”.

Por que esse fluxo pode aparecer

O roteiro típico é bem conhecido:

rotação de portfólio para mais risco

Brasil como destino relativamente “mais fácil” dentro de emergentes (liquidez e uma governança aceitável)

expectativa de queda de juros, melhora gradual do crédito e reprecificação da curva longa

E tem um detalhe importante: o estrangeiro (em sua maioria) entra via ETF (cesta de ativos).

Isso significa que o primeiro dinheiro geralmente compra o que é mais líquido (as grandes empresas).

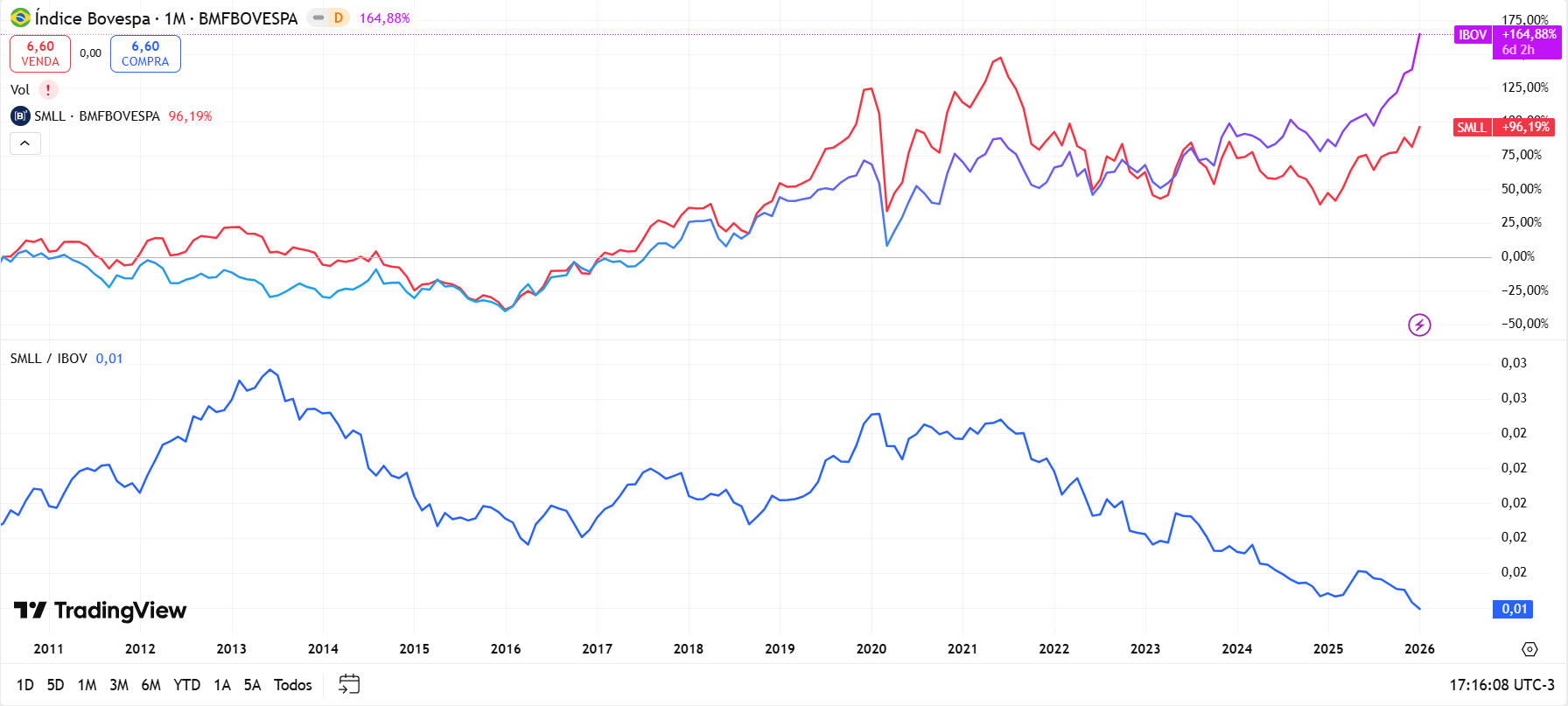

Foi o que vimos recentemente: o Ibovespa andou mais e as Small Caps ficaram para trás (primeiro gráfico na imagem abaixo), levando a relação SMLL/IBOV para um dos níveis mais baixos dos últimos 15 anos (segundo gráfico na imagem abaixo).

Por que isso polui o “preço justo” no curto prazo

Se entrarmos num ambiente de pouca oferta e muita demanda, podemos ver:

ações passando a negociar a múltiplos acima da média, por fluxo e não por melhora real do negócio

nomes líquidos ficando esticados (com ou sem fundamento)

você vender “no preço justo” e assistir o papel seguir subindo por um motivo bem simples: faltou papel.

Clique no link abaixo para ingressar no grupo aberto do Labotarório do Investimento no WhatsApp:

O que pode dar errado

Essa história, logicamente, também tem riscos óbvios:

dólar fortalecer e puxar capital de volta (pressão em emergentes)

juros longos nos EUA subirem e mudarem o jogo

ruído fiscal/político aqui pressionar câmbio e curva longa

ciclo ruim de commodities e alta de inflação voltarem à tona e esfriar o apetite por risco

Como eu tenho me posicionado

Quem acompanha as edições por aqui já está cansado(a) de saber que eu tenho uma exposição grande em Bolsa Brasil, concentrada em poucos nomes, com um peso relevante em Small Caps.

Acho plausível pensar que estejamos no começo de um movimento forte na Bolsa brasileira (de proporções homéricas? talvez).

Muitas empresas boas sobreviveram e performaram muito bem (algumas operaram milagres) mesmo em um ciclo pesado de juros, com cenário externo caótico e cenário local turbulento.

Imagina em um cenário com condições favoráveis?!

Pode dar errado? Pode. Mas também pode dar muito certo.

Caso se interesse, deixo o convite para acompanhar o que tenho feito na minha carteira pessoal, tanto para tentar surfar a eventual “falta de papel”, quanto para proteção, caso o cenário vire para a direção oposta:

Por hoje é só.

Forte abraço e até a próxima.

Essa frase dele é muito boa!