Entenda o valor intrínseco

O que realmente define o valor de um negócio

Caro leitor,

Temos crescido dia após dia por aqui e, muitas vezes, me escapa o fato de que nem todos os conceitos são igualmente claros para todos.

Se em algum momento presumi entendimento prévio onde ele não existia, fica aqui o pedido de desculpas.

Aproveito para reforçar que vocês podem sugerir temas, empresas para estudo ou qualquer outro assunto por meio deste formulário. Sintam-se à vontade para enviar quantas sugestões quiserem: Enviar sugestão.

Dito isso, hoje quero detalhar um termo que uso com bastante frequência por aqui, mas que nunca havia conceituado de forma direta e organizada: Valor Intrínseco.

Origens

Na minha experiência, o primeiro contato com esse conceito veio na leitura de O Investidor Inteligente, de Benjamin Graham, há alguns anos.

Ainda assim, é difícil negar que o termo se popularizou principalmente por meio de seu mais famoso discípulo, Warren Buffett.

Na linguagem do Buffett, valor intrínseco pode ser definido da seguinte forma:

Se você pudesse “ver” todos os fluxos de entrada e saída de caixa entre o negócio e seus donos ao longo dos próximos 10, 20 ou 100 anos, e trouxesse tudo isso a valor presente pela taxa correta, você teria um número: o valor intrínseco.

Em termos financeiros, nada mais é do que o valor presente dos fluxos de caixa livres futuros gerados por um negócio.

Simples na teoria, mas muito difícil na prática.

No fim do dia, o valor de um negócio é apenas o resultado de uma conta de valor presente.

Lembrando:

Valor Presente = Valor Futuro / (1 + taxa)ⁿ

Se você quer ficar só na superfície por aqui, o plano gratuito basta.

Digo isso com total tranquilidade. Eu não quero te cobrar por algo que será subutilizado por você, mas…

Se você quer acesso ao que realmente te fará desenvolver convicção própria e trazer clareza na tomada de decisão, você precisa do plano pago.

São menos de R$ 0,55 por dia para receber um conteúdo didático e que realmente vai te agregar valor.

Quem dera eu tivesse tido acesso a um conteúdo assim quando comecei a investir. Eu pagaria bem mais que os 55 centavos.

Se você quer desenvolver convicção própria, não hesite:

Por que calcular o valor intrínseco?

Porque ele funciona como uma bússola de valor.

Ele indica quanto o negócio vale, independentemente do preço que o mercado está disposto a pagar hoje.

Saber esse valor é essencial para definir até quanto faz sentido pagar por uma empresa.

Sem margem de segurança entre valor e preço, o investimento provavelmente não vale a pena.

Valor intrínseco não é preço-alvo

Preço-alvo é armadilha para enganar bobo.

Ele muda conforme os grandes bancos ajustam narrativas, sempre acompanhando o próprio movimento das cotações.

O valor intrínseco só muda se:

o negócio mudar, ou

as premissas mudarem.

Conselho: não seja bobo.

As alavancas do valor intrínseco

Observando a fórmula de valor presente, existem três forças principais atuando sobre o valor intrínseco:

1. Valor futuro (geração de caixa)

Quanto maior o caixa gerado pelo negócio ao longo do tempo, maior o valor presente.

2. Taxa de desconto

Quanto maior a taxa exigida, menor o valor presente. É, portanto, inversamente proporcional ao valor intrínseco.

3. Timing do caixa

O momento em que o caixa é gerado importa tanto quanto o volume.

Caixa distante no tempo vale menos.

Caixa próximo ao presente vale mais.

Previsibilidade como regra eliminatória

A parte mais difícil da estimativa de valor intrínseco não é a taxa de desconto. Para ela, existem métodos relativamente padronizados.

O verdadeiro desafio está em estimar os fluxos de caixa futuros.

Por isso, Buffett defende o uso de filtros para eliminar negócios cuja geração de caixa futura não pode ser prevista com razoabilidade, mesmo em horizontes longos, como 10 ou 20 anos.

Em resumo:

Se você não consegue estimar os fluxos de caixa com alguma segurança, não existe valor intrínseco estimável com segurança.

Em setores como tecnologia, por exemplo, muitas vezes a geração de caixa futura é impossível de se estimar.

Nesses casos, a melhor decisão, segundo Buffet (e eu assino embaixo) costuma ser ficar de fora ou exigir margens de segurança extremamente elevadas.

Valor é uma faixa, não um número

Outro ponto central em Graham e Buffett: valor intrínseco não é um número exato, mas uma faixa de valores.

Isso acontece porque:

o futuro é incerto;

as premissas mudam;

o negócio pode sair da rota esperada.

Na prática, o trabalho do investidor é estimar um intervalo plausível e tomar decisões com base na margem de segurança dentro desse intervalo.

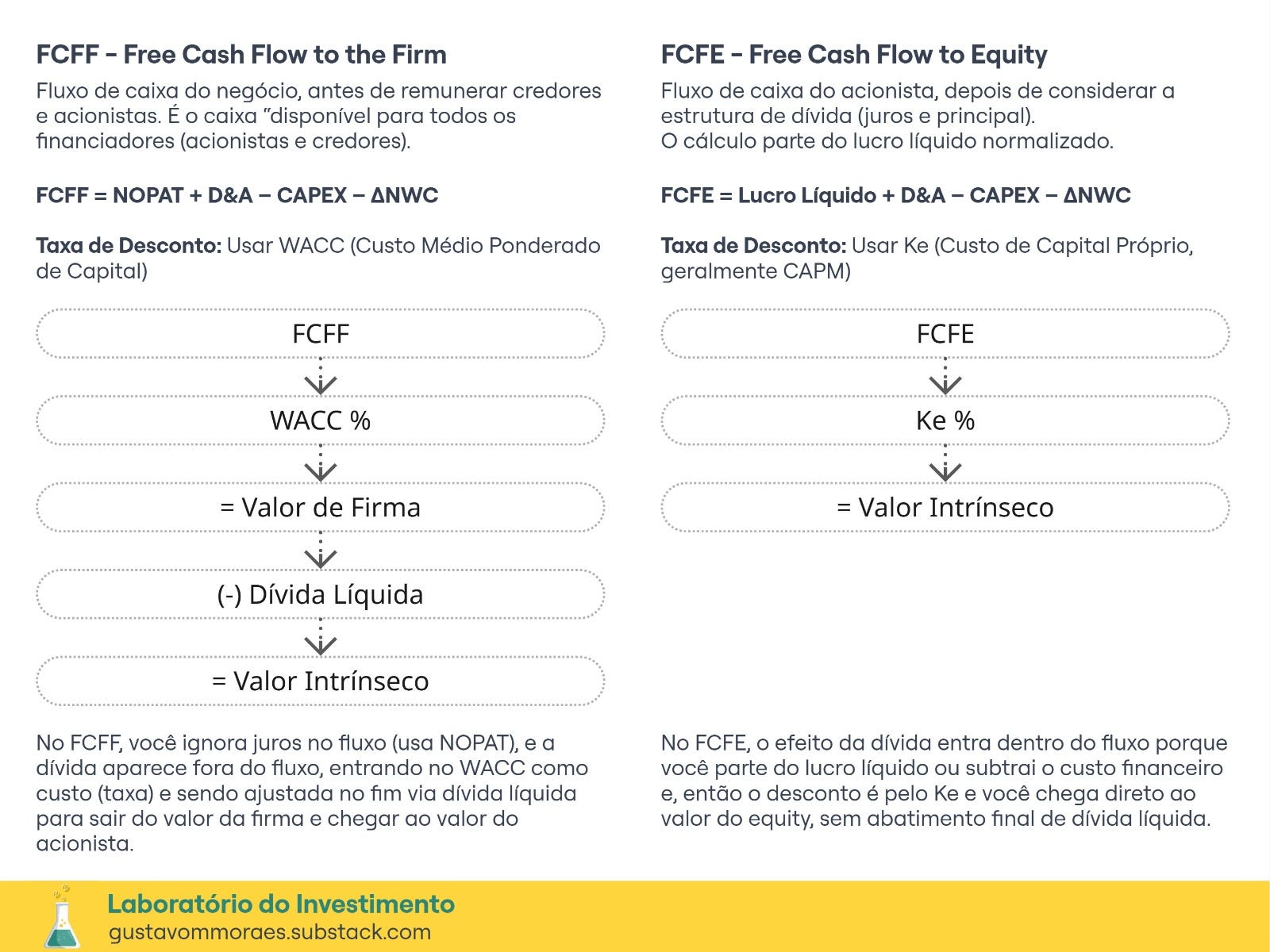

O cálculo do valor intrínseco

Existem várias formas de estimar valor intrínseco, dependendo da abordagem adotada.

Na maioria dos estudos publicados aqui, tenho utilizado o fluxo de caixa normalizado, mas pretendo explorar outras metodologias em edições futuras.

Para quem quiser revisar os estudos recentes:

Vamos (VAMO3) - 03/12/2025 - Acessar

Klabin (KLBN11) - 15/12/2025 - Acessar

Tupy (TUPY3) - 18/12/2025 - Acessar

Jalles (JALL3) - 23/12/2025 - Acessar

IRB (IRBR3) - 02/01/2026 - Acessar

E muito mais importante do que o número final é o domínio e a clareza das premissas.

Avaliar valor é, inevitavelmente, um exercício subjetivo.

Ao definir premissas, você traduz suas expectativas, vieses e cenários em números.

Essa é, de longe, a etapa mais sensível do processo.

Conclusão

Esta edição teve como objetivo apenas conceituar de forma objetiva um termo amplamente usado nos meus textos por aqui, mas que merecia uma abordagem dedicada.

Como complemento, preparei uma imagem-resumo comparando as duas principais abordagens de valor intrínseco via fluxo de caixa descontado.

Na próxima edição, vou explorar esse tema com mais rigor e profundidade.

Por hoje é só!

Forte abraço e até a próxima.