Ferbasa (FESA4) | Estudo de valor intrínseco

Cenário atual e estimativa do valor intrínseco

No estudo de hoje comentarei a respeito da Ferbasa (FESA4), a empresa listada que mais gerou retorno aos acionistas nos últimos 25 anos.

A companhia foi fundada em 1961 e é especializada na produção de ferroligas, especialmente ferrocromo e ferro-silício.

Além disso, é a principal produtora de ferrocromo das Américas e a única no Brasil, o que a torna praticamente um monopólio nacional no setor.

Considerando valorização das ações e dividendos, nos últimos 25 anos o retorno acumulado foi de +69.542%, o que equivale a 29,9% ao ano.

Mas o que podemos esperar daqui para frente? Vale a pena estudar a empresa ou até mesmo ter alguma exposição em carteira?

É essa ideia que pretendo desenvolver ao longo desta edição.

Nesta edição, a atenção estará voltada para uma modelagem de valor intrínseco em diferentes cenários, dada a ciclicidade e a alta dependência dos preços das ferroligas.

Caso queira saber mais sobre a empresa, acesse a edição do dia 20/10/25, quando comentei mais sobre o negócio da Ferbasa.

Cenário atual

A Ferbasa entrou no 3T25 com um choque do lado comercial.

Os EUA praticamente se fecharam para as exportações da companhia por causa de tarifas elevadas. No ferrossilício, a sobretaxa acumulada chegou a 68%. No ferrocromo, a tarifação citada foi de 40%.

Com isso, a empresa passou a buscar alternativas para redirecionar volumes que antes iam para os EUA e também atuou por meio de entidades para tentar mitigar o impacto.

Ao mesmo tempo, o pano de fundo de demanda ficou mais fraco. A produção mundial de aço bruto caiu no trimestre, o que tende a reduzir o consumo de ferrossilício.

No FeSi, a China aumentou a produção, a demanda piorou e o preço em dólar cedeu na exportação chinesa. Na Europa, o preço subiu um pouco e, nos EUA, caiu.

Os custos energéticos e de insumos na Europa ficaram relativamente estáveis, o que sugere menor pressão via custo no curto prazo.

Já em ligas de cromo (FeCr), o mercado parece estar saindo de um período de sobreoferta. A produção global recuou, há indicação de consumo acima da oferta no ano, e os preços subiram, especialmente nos EUA e na Europa. Esse movimento foi ajudado também por queda do minério de cromo.

No fim, os preços realizados da Ferbasa tendem a seguir uma cesta de preços internacionais, com referência na Europa, nos EUA e principalmente na Ásia.

Então o cenário atual combina EUA como destino mais difícil, aço global mais morno para FeSi e cromo com dinâmica um pouco melhor por ajuste entre oferta e demanda.

Definitivamente não é um cenário favorável para a Ferbasa.

Clique no botão abaixo para ingressar no grupo aberto do Labotarório do Investimento no WhatsApp:

Atenção:

Clique aqui para acessar o Disclaimer completo;

O link para download da planilha com o estudo do valor intrínseco da empresa está disponível ao final do texto;

Esta newsletter tem como objetivo compartilhar informações públicas com caráter educativo. O conteúdo publicado não deve ser interpretado como recomendação de investimento ou qualquer tipo de aconselhamento financeiro. Embora o conteúdo seja baseado em fontes públicas e confiáveis, a precisão ou a integridade das informações não é garantida. Não nos responsabilizamos por decisões de investimento tomadas com base em seu conteúdo.

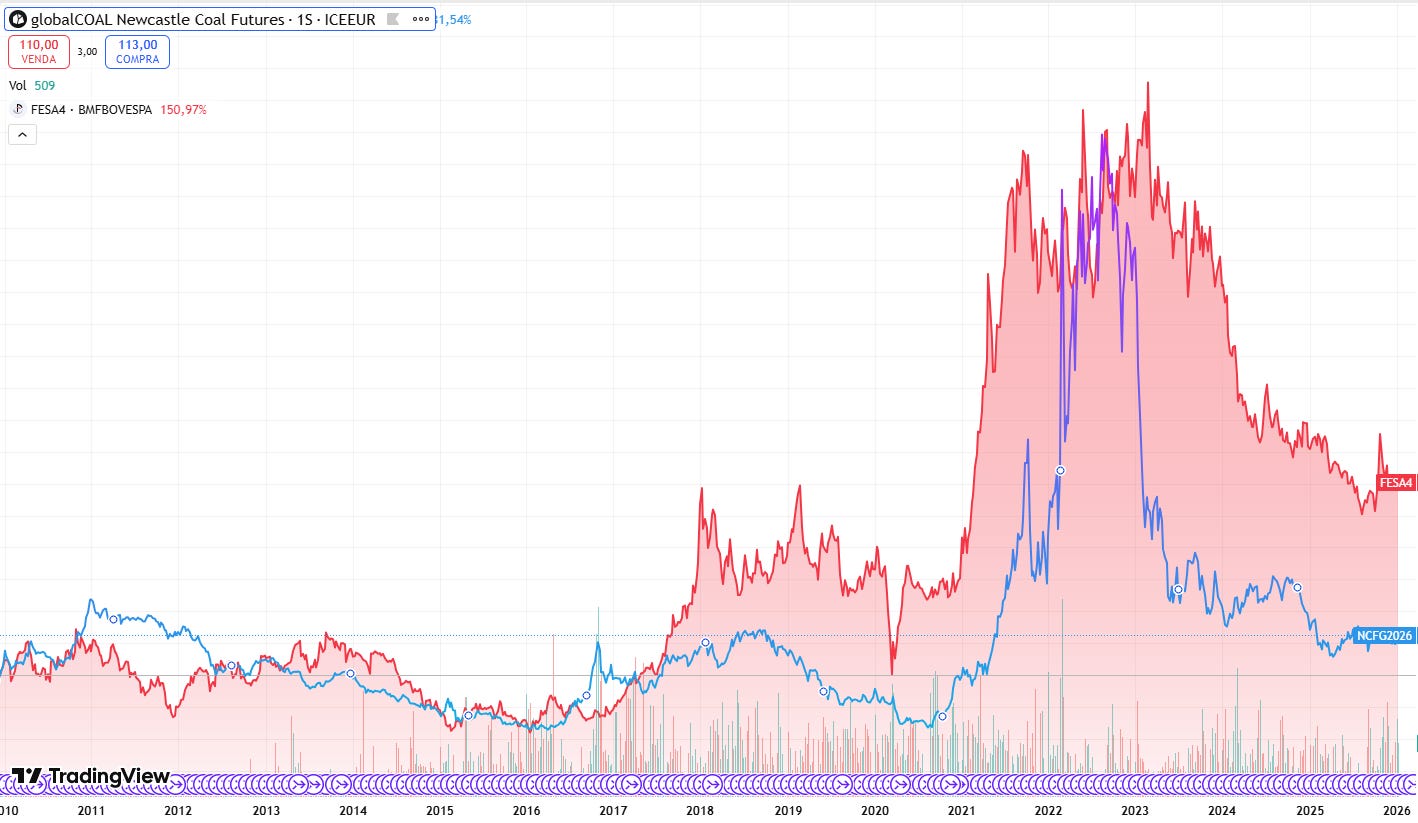

FESA4 vs Preço do Carvão

A correlação entre o preço das ações FESA4 e o preço do carvão mineral na China é indireta, mas relevante.

O aço chinês é majoritariamente produzido em alto-forno, com alta dependência de carvão mineral metalúrgico.

Quando o carvão na China sobe, o custo marginal global do aço tende a subir. Isso pode puxar o preço do aço e, por consequência, o preço das ferroligas.

A Ferbasa, porém, usa carvão vegetal como bioredutor, com produção própria, e tem um custo mais estável, menos exposto à volatilidade do carvão chinês.

Assim, em ciclos de carvão caro, a Ferbasa tende a ganhar competitividade relativa. A receita pode crescer, as margens tendem a melhorar, a geração de caixa aumenta e o mercado pode reprecificar o ativo.

FESA4 em vermelho e Carvão em azul.

Estudo de Valor Intrínseco

Reforço que nada do que compartilho aqui constitui recomendação de compra ou venda de ativos.

Leia o Disclaimer completo neste link.

Dividi o estudo nas etapas abaixo:

Premissas Operacionais

Receita Projetada

Fluxo de Caixa

Valor Intrínseco

Se quiser acompanhar os cálculos passo a passo, role até o final da tela e faça o download da planilha do estudo.

O conteúdo a seguir é exclusivo para assinantes LabInvest 🧪💸

Assine por apenas R$ 0,55/dia

Continue a leitura com um teste grátis de 7 dias

Assine Laboratório do Investimento 🧪💸 para continuar lendo esta publicação e obtenha 7 dias de acesso gratuito aos arquivos completos de publicações.