GMAT3: por que comprar (ou não)?

De desconhecida à “queridinha” de vários pequenos investidores

O que você verá na edição de hoje:

Comentários sobre o Grupo Mateus e seu modelo de negócio;

Estudo de valor intrínseco para GMAT3 e cálculo do potencial upside;

Minha opinião sobre o investimento em GMAT3.

De desconhecida à “queridinha” de vários pequenos investidores, GMAT3 tem sido tratada como “aposta” por muita gente.

Uso “aposta” entre aspas porque investimento não deveria ser tratado dessa forma.

O papel ganhou ainda mais notoriedade por estar presente na carteira da Guepardo Investimentos, do quase “lendário” gestor Octavio Magalhães.

Mesmo após o problema contábil reportado pela companhia, que comentarei mais à frente, a gestora manteve-se fiel à tese:

“Do ponto de vista de governança, a companhia atuou com total transparência ao comunicar o problema, sem sinais de incentivos para manipulação ou para inflar resultados. Trata-se de postura consistente com o alinhamento do controlador, que detém aproximadamente 79% da empresa e não realizou movimentos de venda de ações.”

Não bastasse o tom otimista demonstrado nas cartas, tanto a gestora quanto o controlador aumentaram recentemente suas respectivas participações na companhia, aproveitando a queda de quase 50% desde as máximas alcançadas em 2025.

Diante desse contexto, faz sentido investir em GMAT3?

Histórico e contexto atual

O Grupo Mateus foi fundado em 1986 por Ilson Mateus, em Balsas, no Maranhão, começando como um pequeno supermercado.

A empresa cresceu organicamente no Norte e Nordeste e adotou o modelo de atacarejo a partir de 1999.

Realizou IPO na B3 em 2020 e hoje é o quarto maior atacarejo do Brasil, com cerca de 137 lojas concentradas principalmente no Maranhão, Pará e Piauí.

O problema de estoque reportado em 2025

Em novembro de 2025, a empresa divulgou um ajuste contábil relevante.

A companhia identificou um erro de R$ 1,1 bilhão na valorização dos estoques do balanço de 2024, causado por falhas no cálculo do custo médio das mercadorias vendidas.

O estoque foi revisado de R$ 6 bilhões para R$ 4,9 bilhões, reduzindo o patrimônio líquido em cerca de R$ 695 milhões.

O episódio gerou forte queda nas ações, além de questionamentos sobre governança, controles internos e qualidade dos números reportados. A empresa também contratou uma nova auditoria.

Contexto atual

A companhia opera em um ambiente macroeconômico desafiador, com consumo pressionado por juros altos e deflação de alimentos.

No 1T26, reportou receita e lucro abaixo das expectativas, com vendas de mesmas lojas fracas.

As ações seguem negociando em patamares depreciados, entre R$ 4 e R$ 5, ainda refletindo o impacto do problema contábil de 2025 e dos resultados operacionais mais fracos.

A empresa continua expandindo, mas agora com foco maior em maturação de lojas e eficiência.

Perspectiva futura

O Grupo Mateus deve continuar expandindo, com 25 a 30 novas lojas em 2026, priorizando integração de formatos, como o Novo Atacarejo, e ganhos de eficiência.

Analistas de mercado veem potencial de recuperação caso a companhia consiga restaurar a confiança em sua governança e melhorar margens. Ainda assim, o crescimento de receita tende a ser mais moderado do que no passado.

Entre as vantagens competitivas da empresa, destacam-se:

forte presença regional e liderança no Norte e Nordeste;

modelo multiformato, combinando atacarejo e varejo;

boa capilaridade e logística própria;

poder de barganha com fornecedores pela escala;

cartões próprios, como MateusCard e Crednosso, que ajudam na fidelização e no aumento do ticket médio;

histórico de crescimento orgânico agressivo.

Quanto aos principais riscos, vale mencionar:

governança e controles internos, especialmente após o caso dos estoques em 2025;

concentração geográfica;

pressão sobre volumes e margens em um cenário macroeconômico fraco;

execução da expansão, incluindo integração e maturação de novas lojas;

concorrência de grandes players nacionais, como Assaí e Atacadão.

De forma objetiva, o Grupo Mateus tem fundamentos interessantes, mas precisa recuperar credibilidade após o problema contábil de 2025 para voltar a ser visto como uma história de crescimento consistente.

Antes de pensar em preço

Antes de avaliar se o preço de GMAT3 justifica o investimento frente ao valor do negócio, é importante entender algumas particularidades da companhia.

O primeiro ponto diz respeito ao segmento.

O varejo é naturalmente um setor de concorrência elevada e muito sensível ao bolso do consumidor.

Essa combinação implica margens baixas e pouco espaço para erro na execução.

Além disso, as barreiras de entrada, apesar da importância logística e do porte necessário para operar em escala, estão muito ligadas à capacidade de execução. Operar supermercados e redes similares não é trivial, mas também não é uma atividade com barreiras técnicas extremamente difíceis de replicar.

Outro ponto de atenção está nos incentivos fiscais que o Grupo Mateus possui nos estados onde atua.

Sem entrar em detalhes, caso parte desses incentivos seja reduzida ou deixe de existir, o impacto sobre margem e rentabilidade pode ser relevante.

Por fim, apesar de a companhia ter uma “receita de bolo que já deu certo” e poder replicá-la no processo de expansão, o cenário macroeconômico brasileiro não permite tanta previsibilidade (se isso é problemático até para negócios com margens elevadas, quem dirá para um segmento de margens apertadas como o varejo).

Aspectos econômico-financeiros

Em razão do problema contábil reportado, particularmente fico receoso de exercer qualquer juízo de valor mais profundo sobre o curto histórico de dados disponíveis para GMAT3.

Isso porque o ajuste na conta de estoques afeta diretamente uma série de métricas importantes para avaliação da companhia.

Exemplos:

o estoque é fundamental para o cálculo da NCG;

a NCG compõe o capital investido, que é o denominador do ROIC;

os incrementos de NCG são fatores importantes para o cálculo do fluxo de caixa operacional;

o estoque também afeta diretamente as margens do negócio, pois influencia o custo dos produtos vendidos na DRE.

Em síntese, para avaliar o histórico de forma mais segura, seria necessário revisitar as demonstrações financeiras, reconciliar os ajustes e entender a reapresentação feita pela empresa.

Sinceramente, não dediquei energia a esse exercício.

Mas acredito que todo investidor que deseja se expor a GMAT3 deveria fazê-lo, até mesmo para entender o impacto real do problema. Se você não tem ideia de como fazer isso, talvez esse já seja um bom motivo para ficar de fora.

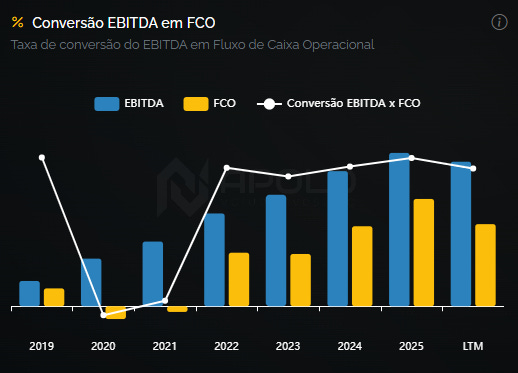

Apesar de tudo isso, ao observar as análises disponíveis no mercado, é recorrente encontrar menções positivas ao ROIC da companhia, em patamares entre 10% e 14%.

Esse ROIC, porém, ainda fica abaixo do custo de capital (WACC), cuja mediana histórica apurada pela plataforma Apolo foi de aproximadamente 17%.

A geração de caixa operacional é forte e cresceu desde o IPO. Mas a baixa conversão de EBITDA em fluxo de caixa operacional deixa claro o impacto da NCG na transformação do resultado contábil em caixa efetivo.

Se você não entendeu do que estou falando acima, gravei uma aula exclusiva sobre NCG e seu impacto na geração de caixa das empresas de bolsa.

Ela está disponível no módulo 2 da Oficina. Clique no botão abaixo para acessar:

Do ponto de vista de endividamento, não há nada muito preocupante no momento.

O crescimento tem sido sustentado com geração própria de caixa, sem necessidade relevante de capitalização via dívida bancária ou instrumentos similares.

Preço x valor

Como mencionei no começo, GMAT3 está cerca de 50% abaixo das máximas alcançadas em 2025.

Mas será que a ação realmente está barata?

Para estimar isso de forma prática, usei o simulador de Fluxo de Caixa Descontado da Apolo para calcular uma faixa de valor justo para o papel.

Para usar o simulador de Fluxo de Caixa Descontado para valuation de empresas da bolsa, use o cupom LABINVEST para obter até 50% de desconto na assinatura da Apolo:

Usarei neste estudo o Fluxo de Caixa Livre da Firma, calculado da seguinte forma:

FCFF = NOPAT + D&A - ΔNCG - CAPEX

Comecei estimando a receita líquida para os próximos anos, usando como premissa um CAGR coerente com o histórico dos últimos cinco anos (~12,7% a.a.).

Também assumi uma margem operacional em linha com o histórico da companhia, de aproximadamente 6,1%.

Até aqui, temos o EBIT:

EBIT = Receita Líquida x Margem Operacional

Na sequência, para chegar ao NOPAT, assumi uma alíquota de IR de 15% sobre o EBIT, com base no histórico reportado recentemente.

Aqui cabe um ponto importante: caso haja perda dos benefícios fiscais, esse patamar pode praticamente dobrar no longo prazo.

Depois, considerei a mediana histórica de depreciação e amortização sobre a receita líquida, de 1,1%, um patamar baixo dada a estrutura de capital saudável do negócio.

Também assumi que a relação NCG/Receita Líquida será de 13%, com base no histórico mais recente.

Assim, para cada crescimento de receita previsto, haverá um incremento de NCG suficiente para manter essa relação estável.

Por fim, para o CAPEX, considerei o realizado no 1T26 anualizado como base no ano 0 e projetei crescimento de 5% ao ano, em linha com a inflação.

Para o WACC, assumi a mediana histórica desde o IPO, de 17,34%, conforme dados extraídos da Apolo.

A sequência, portanto, foi:

Calcular o Fluxo de Caixa Livre da Firma, via FCFF = NOPAT + D&A - ΔNCG - CAPEX;

Calcular o valor de firma no período explícito (próx. 5 anos), descontando o FCFF pelo WACC definido;

Calcular o valor de firma na perpetuidade;

Somar os valores de firma acima e descontar dele a dívida líquida atual para encontrar o valor do equity (ou valor justo);

Dividir o valor do equity pela quantidade de ações emitidas para chegar ao valor justo por ação.

Abaixo compartilho os resultados obtidos de forma detalhada:

O conteúdo a seguir é exclusivo para assinantes.