Jalles Machado (JALL3): Barganha ou Armadilha de Valor?

Alguns pontos de reflexão sobre a precificação atual da empresa

A Jalles Machado (JALL3), listada em 2021, é um grupo sucroenergético brasileiro fundado em 1980 e que atua na produção de açúcar branco e orgânico, etanol e saneantes.

A companhia se destaca pela produtividade agrícola acima da média, em parte sustentada por seu sistema próprio de irrigação.

Apesar desse diferencial operacional, desde o IPO a ação acumula uma queda de aproximadamente -67% em valor de mercado.

Isso levanta a questão: estamos diante de uma barganha evidente ou de uma armadilha de valor?

Aquisição Recente vs. Valor de Mercado

Em 2022, a empresa adquiriu a Usina Santa Vitória (MG) por cerca de R$ 705 milhões, ampliando sua capacidade de moagem em 46%.

Hoje, toda a Jalles vale em bolsa pouco mais de R$ 830 milhões.

Ou seja, o valor da companhia inteira é apenas 19% superior ao preço pago pela aquisição de um único ativo.

Essa discrepância sugere que o mercado não precifica adequadamente a incorporação do ativo ou desconfia da capacidade de monetizá-lo.

Imagem: Valor Econômico

Desconto em Relação ao Patrimônio

O último patrimônio líquido reportado foi de aproximadamente R$ 1,9 bilhão.

No preço atual, JALL3 negocia a P/VP de 0,42x.

Para efeito comparativo:

São Martinho (SMTO3): 0,9x (média histórica dos últimos 15 anos de 1,9x).

Setor agro em emergentes (Damodaran): 1,2x.

Imagem: Apolo

Imagem: Apolo

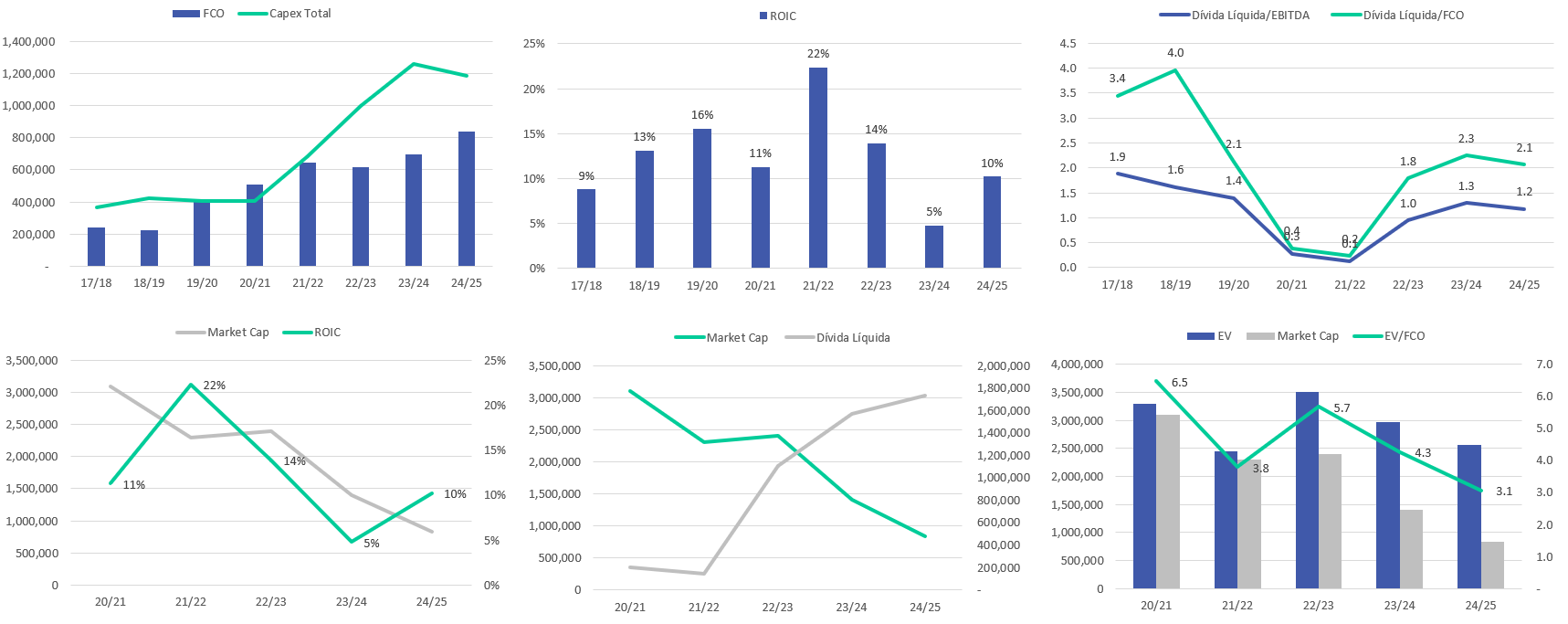

Geração de Caixa vs. Valor de Mercado

No ano-safra 24/25, o fluxo de caixa operacional (FCO) gerado foi de R$ 841 milhões, praticamente equivalente ao valor de mercado atual.

Considerando a dívida líquida de R$ 1,7 bilhão, a empresa negocia a um múltiplo EV/FCO de apenas 3,1x.

Para um setor intensivo em capital, mas historicamente resiliente em geração de caixa, trata-se de um número que chama atenção.

Imagem: autor. Dados obtidos no RI da Jalles Machado.

O Ciclo Pós-IPO

No último relatório anual, a Jalles destacou que o ciclo de investimentos planejados após a abertura de capital foi concluído.

Segundo a gestão, a companhia entrará em uma fase de consolidação e otimização, com foco em:

Disciplina financeira;

Conversão da capacidade instalada em produção efetiva;

Aumento da eficiência operacional.

Se esse discurso se traduzir em execução consistente, a geração de caixa pode ser ainda mais relevante nos próximos ciclos.

Conclusão: Barganha ou Armadilha?

Os números sugerem uma barganha: ativos relevantes subprecificados, múltiplos descontados e geração de caixa robusta.

Mas, como em qualquer tese de investimento, há riscos:

O alto nível de endividamento (R$ 1,7 bi);

A volatilidade dos preços de commodities (açúcar e etanol);

A dependência de execução do plano de consolidação.

O mercado pode estar punindo a ação por incerteza sobre esses pontos.

A questão é: o desconto é uma oportunidade de valor ou um reflexo justo dos riscos embutidos?

Por hoje é só, abraço e até a próxima!

Fique à vontade para sugerir temas, empresas ou tópicos específicos. Será um prazer aprendermos juntos.