KEPL3 (↓40%): oportunidade ou furada?

Kepler Weber (KEPL3) desaba quase 40% desde que o negócio com a GPT melou

KEPL3 segue apanhando desde que a proposta de fusão/incorporação pela Grain & Protein Technologies, a GPT, dona da GSI, foi por água abaixo.

Quem acompanha o LabInvest desde quando isso aqui era tudo mato sabe que comprei Kepler para minha carteira no início de 2025 e vendi durante a negociação do processo, a ~R$ 10 (racional da venda de KEPL3).

À época, destaquei que a relação risco-retorno tinha ficado mais desfavorável.

Na minha leitura, havia mais possibilidade de perda do que de ganho em seguir carregando o papel até a definição do desfecho da operação.

Não bastasse a devolutiva no preço de KEPL3, também vimos um festival de desalinhamento da administração com o minoritário, ponto que comentei neste post aqui.

Mas, passado o alvoroço, a pergunta volta para a mesa:

O mercado exagerou na queda?

O que derrubou ainda mais KEPL3

O papel vem fazendo novas mínimas e, nos últimos dias, acelerou para baixo após o rebaixamento do Citi.

Segundo os analistas, os agricultores brasileiros seguem operando com margens apertadas, mal conseguindo cobrir custos e despesas.

Nesse cenário, a disposição para investir em armazenagem fica naturalmente menor, justamente o principal mercado da Kepler, que vende silos e sistemas de armazenamento para grãos.

O Citi reduziu a recomendação para venda, com preço-alvo de R$ 5,60 por ação, e estima que a companhia negocie perto de 14 vezes o lucro projetado para 2026.

Mas será que há exagero de pessimismo nessa avaliação e na leitura do mercado como um todo?

Para mim, o ponto-chave está em monitorar o ROIC.

Explico.

O que mudou na Kepler nos últimos anos

A Kepler passou por uma mudança operacional relevante.

Nos últimos 3 a 4 anos, a companhia priorizou resiliência via eficiência operacional, controle rigoroso de custos, diversificação geográfica e ampliação de segmentos atendidos.

Isso permitiu preservar rentabilidade e geração de caixa mesmo em anos mais fracos para o setor, como 2025.

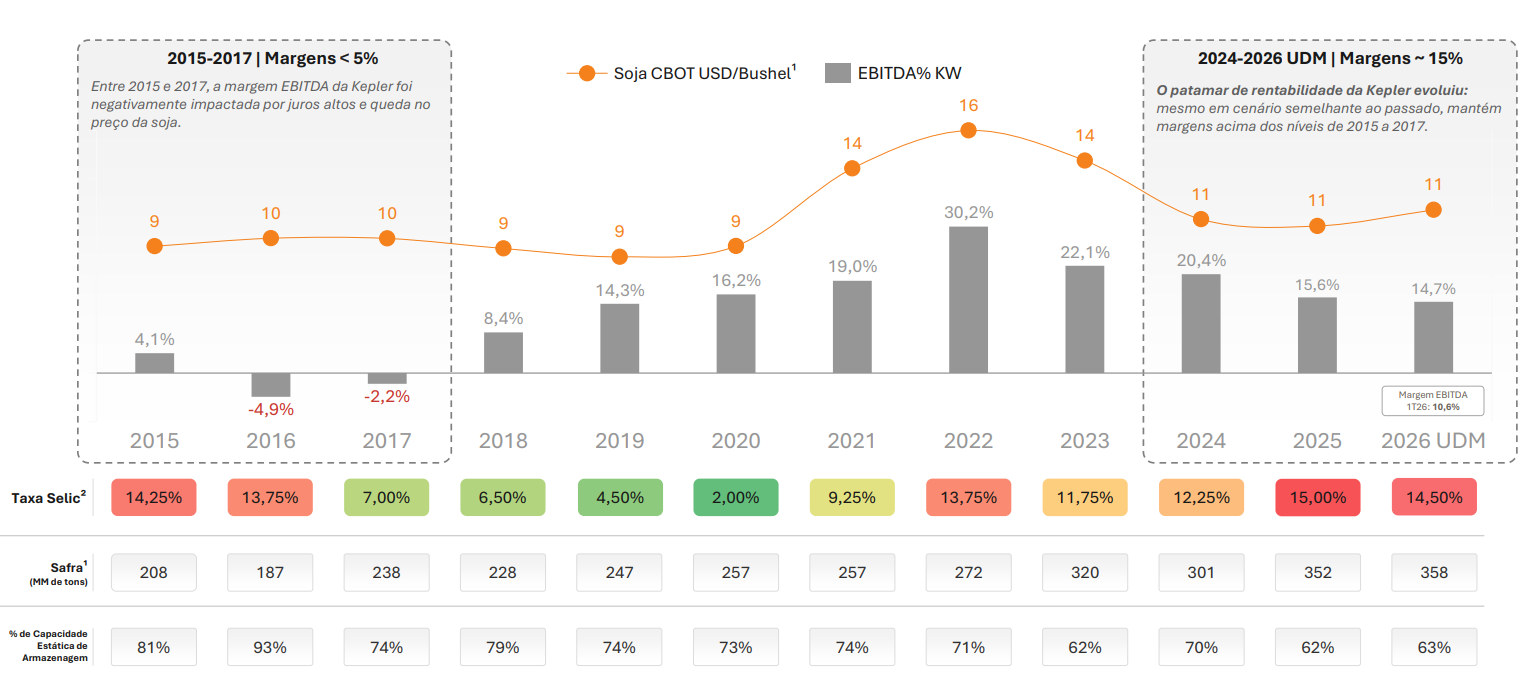

A imagem abaixo ajuda a explicar esse ponto.

Note como a margem EBITDA segue consideravelmente superior à apresentada há dez anos, mesmo com a soja em patamar mais baixo.

Note também como a capacidade estática de armazenagem reduziu no período, saindo de 81% em 2015 para 63% no 1T26.

Isso não elimina os impactos do ciclo ruim. Mas mostra que a Kepler de hoje não é exatamente a mesma companhia de dez anos atrás.

Como a Kepler tem se virado no cenário ruim

Diversificação de negócios

A Kepler vem buscando reduzir dependência de um único segmento, avançando em negócios internacionais, biocombustíveis, proteínas, culturas emergentes e projetos de maior escala.

Eficiência operacional

No 1T26, a companhia destacou redução de custos, controle de SG&A, menor custo com garantias e maior internalização operacional. A apresentação institucional também apontou caixa líquido de R$ 56,6 milhões no trimestre e baixa inadimplência, perto de 1%.

Soluções digitais

A Procer, braço de conectividade e dados, alcançou mais de 2.800 unidades conectadas no 1T26, alta de 41% em relação ao 1T25, reforçando a tentativa da companhia de ir além da venda tradicional de equipamentos.

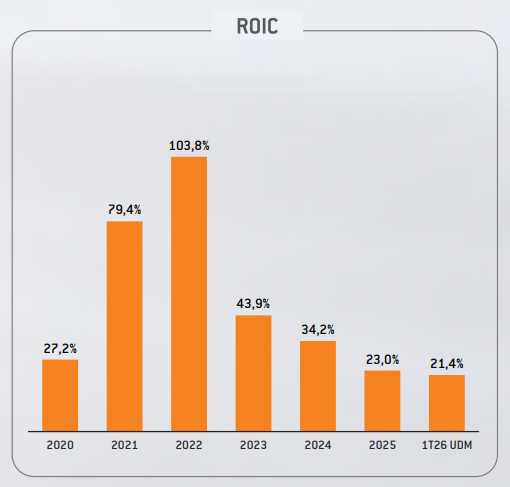

O elemento principal: ROIC

Mesmo nesse cenário adverso, a Kepler entregou ROIC superior a 20%.

E o histórico recente é muito forte:

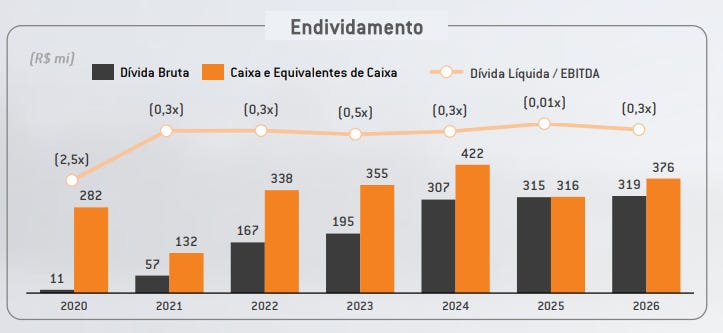

Além disso, a estrutura de capital segue muito confortável, com dívida líquida negativa, ou seja, mais caixa do que dívida.

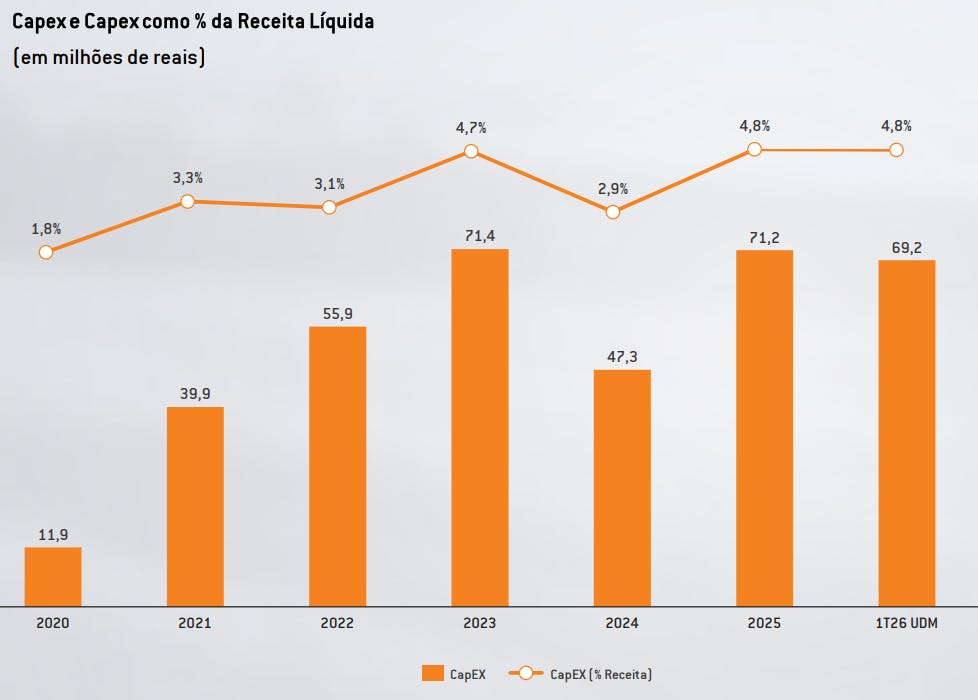

A necessidade de CAPEX também é baixa em relação à receita, o que ajuda a sustentar geração de caixa mesmo em ciclos mais pressionados.

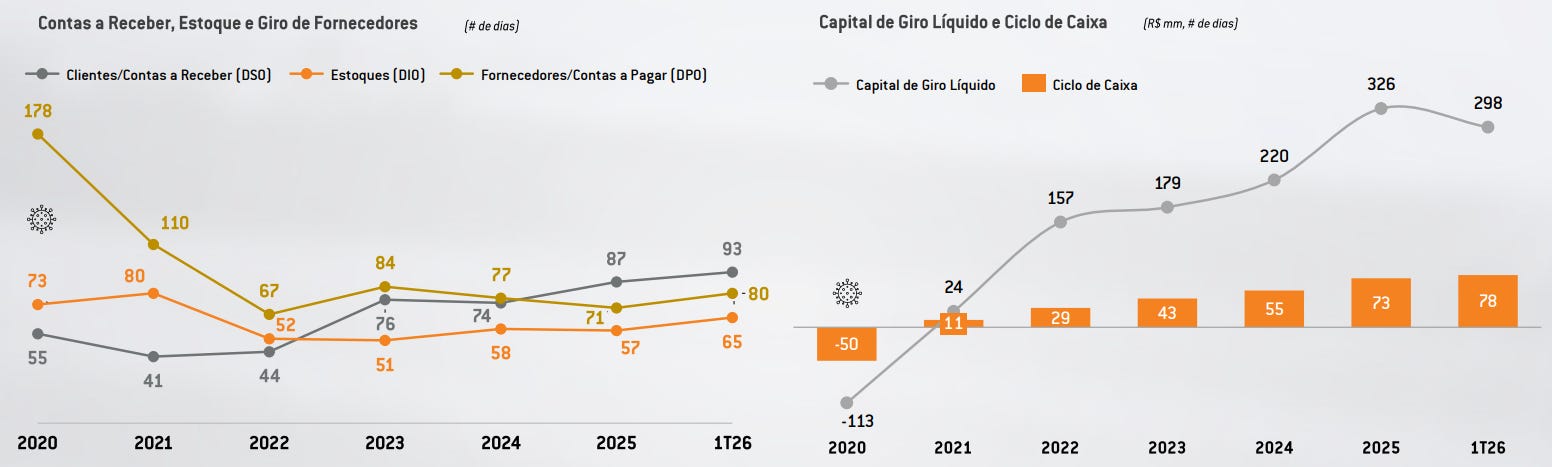

A luz amarela, porém, deve ser ligada para o Capital de Giro.

Em 2020, a companhia operava com ciclo de caixa negativo, sustentado principalmente por um prazo elevado com fornecedores.

Com o passar dos anos, esse benefício foi diminuindo: o prazo de fornecedores caiu de 178 dias em 2020 para 80 dias no 1T26, enquanto contas a receber e estoques voltaram a subir.

O resultado foi a virada do ciclo de caixa para terreno positivo, saindo de -50 dias em 2020 para 78 dias no 1T26, e o aumento do capital de giro líquido, que saiu de -R$ 113 milhões para R$ 298 milhões.

Ou seja, mesmo com ROIC elevado e balanço confortável, a companhia passou a consumir mais capital de giro para operar, ponto que merece acompanhamento em um ciclo mais pressionado do agro.

Em síntese, a Kepler pode e deve sofrer no curto prazo (próximos 2 anos).

Mas ainda é uma empresa com (1) alta rentabilidade sobre o capital, (2) balanço leve e (3) baixa necessidade de reinvestimento pesado para continuar operando e crescendo.

E é muito difícil encontrar esses três componenentes em uma mesma empresa.

A questão é monitorar até quando isso vai se manter, tendo em vista a ausência de um horizonte positivo no curto prazo.

A que preço eu compraria KEPL3?

O conteúdo a seguir é exclusivo para assinantes.

Faça o upgrade para o plano pago e desbloqueie o acesso a todos os conteúdos completos, planilhas de valuation, minha carteira pessoal de ações e acesso ao grupo fechado na comunidade do WhatsApp, onde compartilho diariamente insights com os membros.