Long Brasil

Compartilho neste texto os motivos pelos quais sustento uma visão construtiva de médio e longo prazo para as ações brasileiras

Nadar contra a maré cansa. Exige esforço físico, convicção e nos expõe a riscos consideráveis.

Errar em grupo é mais confortável psicologicamente do que errar sozinho.

Por isso, geralmente é mais conveniente se juntar ao consenso. Ou à manada, se preferir.

Esse foi, em boa medida, o cenário do investidor de ações brasileiras nos últimos anos.

Atenção:

Se você chegou até aqui pelo LinkedIn, não deixe de se inscrever para receber os próximos estudos e artigos direto no seu e-mail.

Apesar da alta recente em 2025 e 2026, o investidor de equity local vem de um período difícil. E, mesmo com a recuperação, muita gente ficou de fora do movimento ou não conseguiu capturá-lo por inteiro.

Estão dizendo por aí que esta é “a alta menos comemorada”. Não sei vocês, mas eu estou comemorando bastante.

Dito isso, quero compartilhar os motivos pelos quais tenho sustentado uma visão construtiva para as ações brasileiras no médio e longo prazo.

Essa é uma visão que vem sendo formada nos últimos três anos e que, aos meus olhos, começa a se aproximar do início de sua concretização.

Antes de seguir, reforço que esta é uma visão particular, baseada exclusivamente na minha opinião pessoal, e não deve ser interpretada, em hipótese alguma, como recomendação de investimento.

Disclaimer feito, sigo em frente.

Como este é um texto mais extenso, deixo abaixo um índice para facilitar a navegação.

Boa leitura!

Índice

Crescimento de lucros e expansão de múltiplos

Rotação global para América Latina

Subalocação do investidor local

Efeito manada

Eventual fim da tempestade perfeita

As oportunidades em Small Caps

Conclusão

1. Crescimento de lucros e expansão de múltiplos

A primeira parte desta visão está sustentada em dois fatores: melhora dos resultados das companhias e expansão dos múltiplos pagos pelo mercado.

Começando pelo segundo ponto: expansão de múltiplos.

É comum ouvir narrativas de mercado baseadas apenas no Ibovespa e em seu respectivo P/L.

O problema é que o Ibovespa é um índice ruim para representar o mercado brasileiro de forma ampla.

Apesar disso, quando avaliamos o Preço/Lucro do índice excluindo Petrobras e Vale da composição, vemos que ele ainda opera abaixo da sua média histórica.

Apesar da alta forte em 2025 e 2026, o indicador ainda está distante das máximas alcançadas no pós-crise política e econômica de 2015 e 2016, com ápice em 2019, e também no pós-pandemia, entre 2020 e 2021.

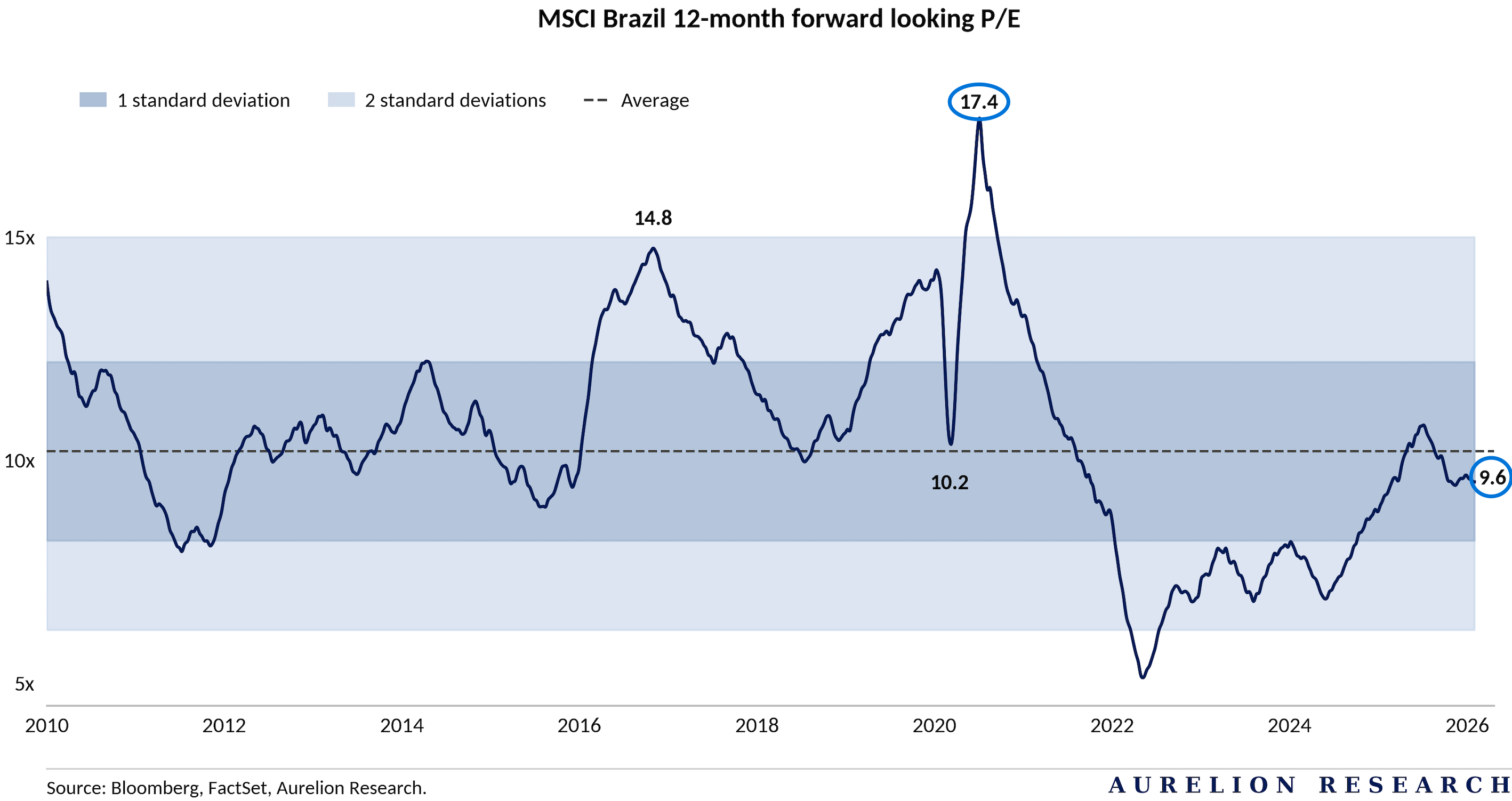

Outra forma de avaliar essa dinâmica é pelo P/E, ou Price/Earnings, equivalente ao P/L, do índice MSCI Brazil.

O MSCI Brazil é um índice de ações que mede o desempenho de grandes e médias empresas brasileiras. Ele serve como uma das principais referências para investidores estrangeiros e é frequentemente replicado pelo ETF EWZ.

O índice concentra empresas líquidas e com grande valor de mercado, sendo relevante para a alocação de fundos globais em mercados emergentes.

A imagem abaixo foi retirada de um estudo da Aurelion Research, casa independente internacional que acompanho aqui no Substack.

Mesmo com a recuperação iniciada em 2022, o múltiplo ainda está relativamente próximo da mínima histórica.

Mas vale aprofundar a interpretação da seguinte frase:

O múltiplo de P/L ainda está abaixo da sua média histórica e ainda mais distante da máxima registrada nos últimos 15 anos.

O índice Preço/Lucro mede, de forma simplificada, quantos anos o acionista levaria para recuperar o valor investido apenas por meio do lucro líquido gerado pela empresa.

Assim, dois fatores influenciam o múltiplo:

O lucro e seu crescimento;

O preço que o investidor está disposto a pagar por esse lucro.

O cenário que vi nos últimos anos foi, em grande parte, de lucros estáveis ou crescentes, com preços estáveis ou em queda.

Isso explica a compressão dos múltiplos.

E aqui entra o segundo ponto deste pilar da tese: os lucros cresceram ou se sustentaram, de forma geral, mesmo em um ambiente econômico extremamente desafiador e complexo.

Isso me leva a crer que, em um ambiente minimamente mais estável e com política econômica menos restritiva, as empresas tendem a entregar resultados melhores.

Na prática, isso pode contribuir para aumento dos lucros e, consequentemente, para elevação dos preços, caso o mercado mantenha o P/L em patamar estável.

Do contrário, veríamos uma nova compressão do múltiplo consolidado, o que não me parece o cenário mais provável na situação atual.

Em síntese:

Ainda há espaço para expansão do múltiplo, mesmo em um cenário desafiador;

Os resultados podem melhorar no médio e longo prazo, diante de um ambiente político e econômico mais favorável;

A combinação de expansão de múltiplo com crescimento de lucros representaria uma reprecificação relevante das ações brasileiras.

2. Rotação global para América Latina

Se você acompanha minimamente o mercado e o noticiário, já deve ter percebido que investidores globais têm buscado diversificar suas alocações para economias alternativas ao mercado norte-americano.

E a América Latina tem recebido parte relevante desse capital.

Isso ocorre porque a região começa a ocupar um espaço mais importante em uma economia global menos concentrada em poucos polos.

A reorganização das cadeias produtivas, o avanço do nearshoring e a busca por maior segurança no fornecimento favorecem a América Latina como alternativa aos centros industriais asiáticos.

Nearshoring é a estratégia empresarial de transferir produção, serviços ou operações de tecnologia para países vizinhos ou geograficamente próximos, em vez de manter essas operações em locais muito distantes.

Ao mesmo tempo, os países latino-americanos despontam com grande potencial energético, não apenas em petróleo e gás, mas também em minerais essenciais para a transição energética.

Esse movimento ganha ainda mais força com a expansão da inteligência artificial, que depende de data centers, servidores, robótica e grande oferta de energia estável.

E dentro da América Latina, o Brasil é uma das opções “mais investíveis”.

O país está entre as maiores economias do mundo e é parceiro estratégico de praticamente todas as grandes economias globais.

Isso o coloca em uma posição favorável e, de certa forma, defensiva.

Além disso, o Brasil vive hoje uma situação de alto potencial, embora naturalmente dependente de execução.

A possibilidade de mudança na política monetária, combinada com um ciclo de afrouxamento monetário e uma rotação mais ampla de capital global para mercados emergentes, coloca o Brasil como um candidato relevante dentro desse movimento.

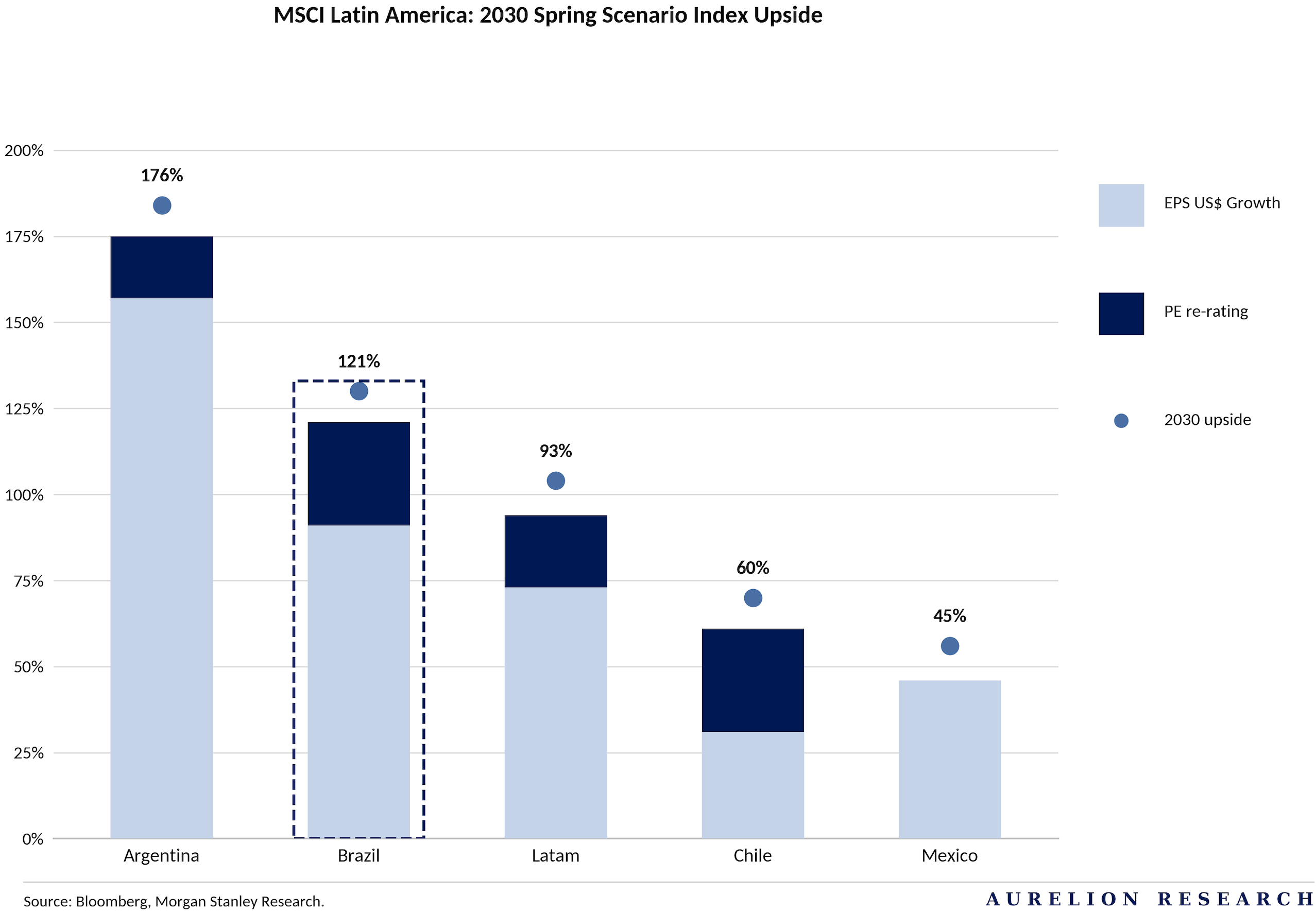

Segundo relatório do Morgan Stanley, adaptado pela Aurelion Research, no cenário mais otimista, a expectativa seria de valorização de 121% para a bolsa brasileira nos próximos cinco anos, o que implicaria um retorno anualizado médio de 17% ao ano.

Isso não significa retorno contratado. Muito menos garantido.

Mas reflete expectativa.

E quem dita preço no mercado são as expectativas.

Mas enquanto o mundo começa a colocar mais expectativa no Brasil como protagonista desse movimento, o mercado local ainda segue subalocado. Esse é o tema do próximo tópico.

3. Subalocação do investidor local

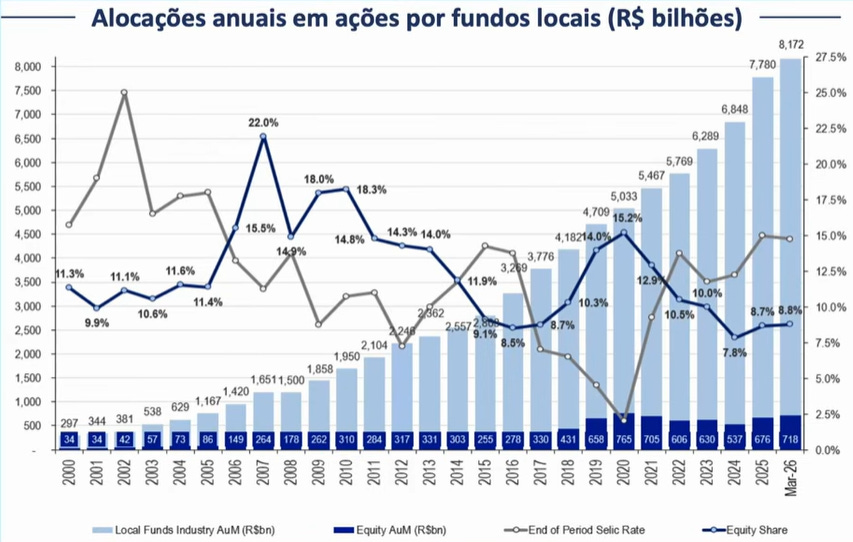

O gráfico abaixo, com fonte do BTG, mostra a participação de ações dentro da indústria de fundos locais desde 2000.

Em março de 2026, a alocação em ações estava próxima de 8,8%:

Em boa parte da série histórica, essa fatia girou em torno de dois dígitos mais robustos, com vários períodos acima de 12% e 14%, especialmente nos picos de 2007 e 2020.

Pelo gráfico, o patrimônio total da indústria de fundos locais em outubro de 2025 estava na casa de R$ 7,5 trilhões, com algo próximo de R$ 633 bilhões alocados em ações.

Olhando para a série histórica do percentual de alocação:

Média: 12,5%;

Mediana: 11,5%.

Se considerarmos algo em torno de 12% sobre os atuais R$ 7,5 trilhões, chegaríamos a aproximadamente R$ 900 bilhões alocados em ações.

Ou seja, apenas para que a indústria voltasse a uma participação próxima da média histórica, seriam necessários cerca de R$ 270 bilhões adicionais em bolsa pelos fundos locais.

A título de comparação, esse valor seria equivalente a aproximadamente três vezes todo o capital estrangeiro que entrou na bolsa brasileira nos últimos 12 meses.

Imagine o impacto que esse fluxo poderia causar.

E ainda seria necessário considerar o crescimento do capital alocado nesses fundos.

Ou seja, além do potencial aumento da exposição dos fundos a ações, o capital sob gestão também tende a crescer.

Essa combinação, crescimento do capital e expansão da alocação, poderia gerar um fluxo relevante para as ações brasileiras.

Outra forma de avaliar essa subalocação é usando o M4, que é, em linhas gerais, uma medida ampla da riqueza financeira do setor privado. Ele inclui desde dinheiro e depósitos até aplicações e títulos públicos.

Na prática, ajuda a dimensionar o tamanho do dinheiro parado no Brasil.

A conta, recorrentemente mencionada com os devidos créditos ao Keletti, da Alpha Key, é a seguinte:

Se 2% desse estoque migrar para ações, estamos falando de uma entrada próxima a R$ 300 bilhões.

Apesar de toda a avaliação técnica e histórica mencionada até aqui, outro fator pode servir como gatilho para o início dessa migração de capital da renda fixa para a renda variável pelos investidores locais: o FOMO.

4. Efeito manada

FOMO, ou Fear of Missing Out, é o medo de ficar de fora.

No mercado financeiro, descreve o sentimento de investidores que ficam fora de investimentos que deram certo ou que aparentam ter grande potencial.

Sabe aquele amigo que diz: “não entendo Bitcoin, mas prefiro ter e ganhar se explodir do que ficar de fora”?

Ele é a personificação do FOMO.

Esse sentimento contamina o psicológico dos investidores e, inevitavelmente, também pode contaminar gestores responsáveis por fundos, que precisam prestar contas a seus cotistas.

Como comentei no começo, a expressão “a alta menos comemorada” reflete uma postura “fraca” de parte relevante dos gestores e uma postura conservadora do investidor pessoa física local.

A combinação dos fatores mencionados até aqui pode retroalimentar um processo de euforia e redução da percepção de risco pelo investidor local, fazendo com que mais capital flua para ações.

Esse processo é típico dos estágios intermediários dos ciclos de mercado.

É justamente quando a percepção de risco cai que os retornos exigidos para investimentos de risco também tendem a cair. Isso se reflete em valuations mais esticados. Ou seja, os investidores ficam cada vez mais dispostos a pagar mais por menos retorno.

No ápice, a percepção de risco costuma ser mínima, enquanto o risco real está no ponto mais alto.

Pode parecer contraditório, mas é assim que os ciclos funcionam.

“Mas por que eu correria risco em renda variável com CDI quase em 15%?”

De fato, se o CDI permanecesse indefinidamente nesse patamar, alocar em renda variável seria pouco atrativo.

A questão é que perpetuar esse nível de rentabilidade também é arriscado.

“Vou esperar ter mais clareza no cenário político e econômico para começar a migrar para ações.”

O investidor estrangeiro chegou em 2025, começou a comprar e seguiu comprando em 2026. Fez a festa. Comprou muita coisa que estava quase de graça.

Enquanto isso, o cenário político e econômico não saiu do lugar. Talvez até tenha piorado. E muita gente segue esperando.

Psicologicamente, esperar é confortável.

Mas, na prática, significa aceitar que você perderá parte relevante do movimento.

5. Eventual fim da tempestade perfeita

O termo tempestade perfeita descreve bem os últimos anos no Brasil:

Cenário político e econômico desafiador e restritivo ao crescimento;

Cenário macro global estressado, com guerras, juros altos e incertezas;

Juros e inflação elevados.

Tudo isso pesou contra a alocação em renda variável e, consequentemente, contra o desempenho das ações locais.

Mas, querendo ou não, parece que estamos mais próximos do fim dessa tempestade do que do seu início.

A inflação deu sinais de melhora e tem se sustentado.

Os juros começaram a cair e devem continuar caindo.

As taxações de Trump parecem ter sido relativamente superadas de forma menos traumática do que se imaginava.

No cenário político, apesar da volatilidade esperada pelas eleições, vejo que boa parte do risco já está no preço. Além disso, independente do resultado, o investidor estrangeiro sabe que o Brasil costumar sobreviver, apesar de sempre caminhar à beira do precipício.

Sem exercer juízo de valor e sem fazer qualquer posicionamento político, é esperado que uma eventual troca de comando mais alinhada ao centro ou à direita poderia contribuir para a redução da percepção de risco e funcionar como catalisador adicional para o mercado.

O ponto central é que, diante de todos os componentes dessa tempestade perfeita, o cenário atual me leva a visualizar mais uma possível virada positiva do que uma deterioração adicional relevante.

Claro que, no percurso, poderão ocorrer correções. E espero que ocorram.

Isso é natural e faz parte do investimento em ações.

Mas, olhando para o longo prazo, acredito que estamos mais próximos de ver o sol, do que enfrentar uma nova pancada de chuva.

6. As oportunidades em Small Caps

Já ficou claro que sustento uma visão positiva e construtiva para o investimento em ações brasileiras atualmente.

Mas quero destacar minha visão sobre um grupo específico: as Small Caps.

Pela definição mais comum, Small Caps são empresas com valor de mercado abaixo de US$ 2 bilhões.

Para a realidade brasileira, prefiro usar uma régua mais conservadora e funcional.

Na minha análise, considero Small Caps as empresas com valor de mercado de até R$ 5 bilhões.

O desconto que vejo nas ações brasileiras é ainda maior quando avaliamos as empresas menores, cujo patamar se encontra próximo de um desvio padrão abaixo da média.

Nos últimos meses, o mercado concentrou compras nas empresas grandes, mais líquidas e mais conhecidas, enquanto deixou as menores em segundo plano.

Bancos, commodities e grandes companhias tendem a ser o primeiro destino do fluxo, especialmente quando há entrada de capital estrangeiro ou quando o cenário macro ainda inspira alguma desconfiança.

Small Caps geralmente ficam para depois, em uma segunda onda.

O ponto interessante é que essa defasagem não veio acompanhada de uma deterioração generalizada dos negócios das empresas menores.

Em muitos casos, o que se vê é lucro estável, geração de caixa razoável e balanços mais ajustados do que em ciclos passados.

Ainda assim, os preços pouco se mexeram.

Historicamente, quando o mercado começa a ganhar mais confiança no cenário doméstico, o movimento costuma se espalhar para as Small Caps com mais força.

A queda mais consistente dos juros, o fechamento da curva longa e uma melhora gradual do crédito tendem a beneficiar de forma desproporcional as empresas menores, que hoje carregam um desconto relevante.

Não é algo que acontece de um dia para o outro.

Mas, quando começa, costuma ser rápido.

Nos últimos quatro ciclos de queda da Selic:

Small Caps subiram, na média, 11,5% para cada 1 ponto percentual de corte;

O Ibovespa subiu, em média, 6,4% no mesmo movimento.

Ou seja, Small Caps reagiram quase duas vezes mais à queda de juros em relação ao índice amplo.

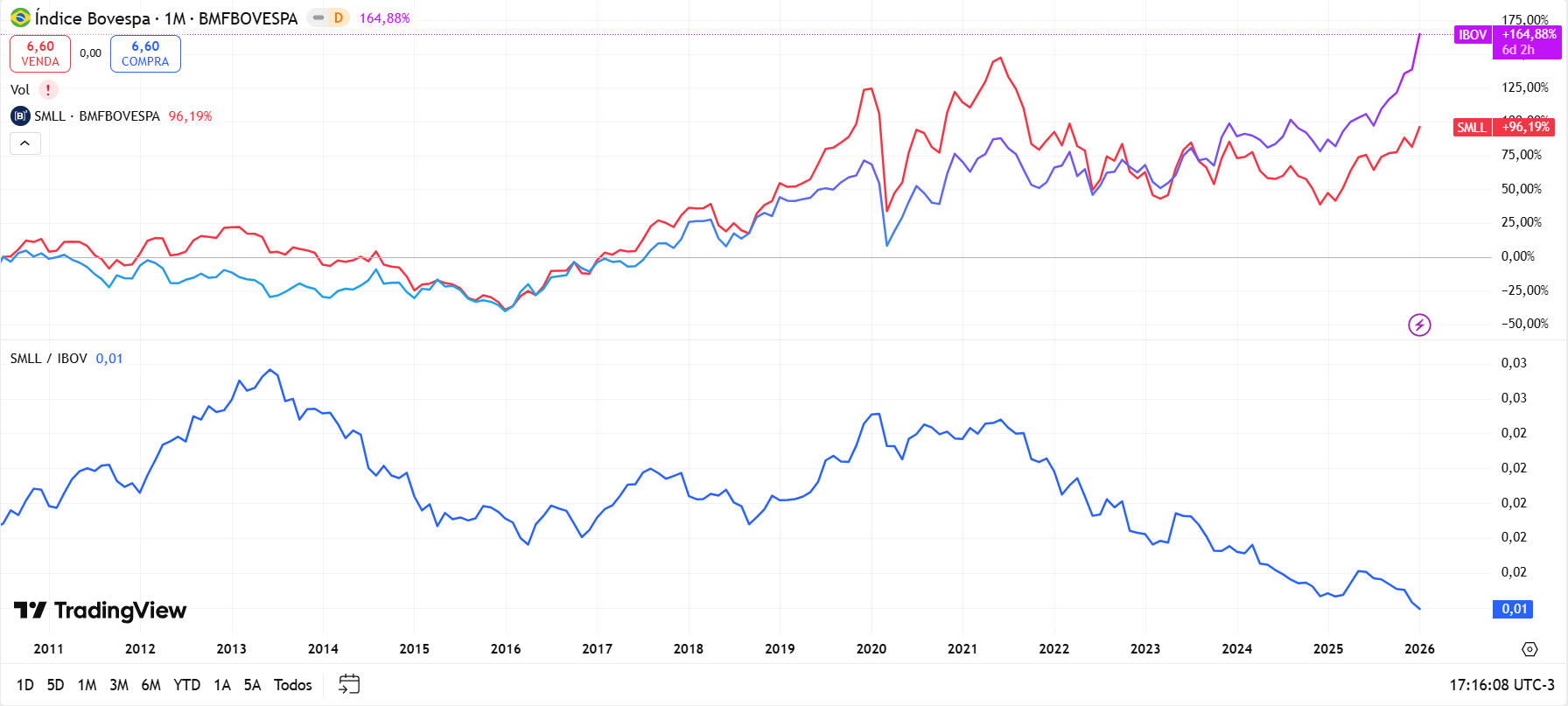

Recentemente, o Ibovespa avançou bem mais do que o índice de Small Caps, levando a relação SMLL/IBOV para um dos níveis mais baixos dos últimos anos.

O nível atual da relação SMLL/IBOV sugere que boa parte do pessimismo já está refletida nos preços das Small Caps.

Isso não significa que todas vão performar bem. Também não significa que o risco desapareceu.

Significa apenas que o ponto de partida hoje parece mais favorável do desfavorável.

Outro aspecto positivo é a dispersão.

Enquanto os grandes índices caminham puxados por poucos nomes, o universo de Small Caps oferece mais casos específicos, menos dependentes do humor do mercado como um todo.

Para quem analisa empresa por empresa, isso aumenta as chances de encontrar distorções claras entre preço e valor.

Não é novidade para quem me acompanha por aqui que sou um amante de longa data das Small Caps.

Hoje, mais de 60% da minha carteira pessoal de ações está alocada em empresas de menor capitalização, que considero bem posicionadas e com potencial de crescimento ao longo do tempo.

Para o investidor com maior apetite a risco, acredito que estamos vivendo um dos melhores momentos dos últimos 15 anos para se expor a boas Small Caps (não é recomendação).

7. Conclusão

Como é de se esperar, todo o conteúdo acima carrega meus vieses pessoais e visões ancoradas na minha realidade.

Portanto, não deve ser interpretado como fonte da verdade e muito menos como recomendação de investimento.

Minha visão construtiva, Long Brasil, é reflexo de alguns anos dedicados ao estudo e acompanhamento principalmente dos fatores microeconômicos das empresas.

Nos últimos dois anos, um investidor de ações brasileiras precisou basicamente de duas coisas para ganhar dinheiro na bolsa:

Capital para aportar;

Coragem para investir.

Felizmente, pude contar com as duas coisas.

Mas o que veremos adiante poderá ser ainda mais relevante.

Acredito que estamos em um momento histórico para o investidor de valor local.

E apesar de não ser comum, não é impossível superar o retorno do mercado.

O ingrediente principal, neste caso, costuma ser a compreensão mais clara possível da faixa de valor intrínseco do negócio em que se investe.

Sigo acreditando no bom e velho stock picking, com estratégias nada mirabolantes e simples o suficiente para caberem em um guardanapo de papel.

Os maiores investidores da história ganharam esse título pela consistência e paciência, não porque acertaram a bola da vez.

Conseguir colocar essas duas habilidades em prática já coloca o investidor pessoa física alguns passos à frente da média e mais próximo de alcançar a liberdade financeira.

Por hoje é só.

Forte abraço e até a próxima.