Market Cap < NCG = Oportunidade de investimento?

Estudo empírico de empresas negociadas abaixo do valor do seu capital de giro

Investir em empresas negociadas abaixo do capital de giro.

Essa é a essência de um dos direcionamentos atribuído a Warren Buffett em sua fase inicial, fortemente influenciada por Benjamin Graham e pelo investimento em negócios profundamente subvalorizados.

Mas esse conceito funciona na prática?

E mais: funciona no Brasil?

Nesta edição, busco responder a essas perguntas por meio de um estudo empírico, avaliando o desempenho de uma carteira teórica formada exclusivamente por empresas brasileiras negociadas abaixo do valor de sua necessidade de capital de giro.

Reforço desde já: trata-se de um exercício metodológico, não de recomendação de investimento. Consulte o Disclaimer completo aqui.

Clique no botão abaixo para ingressar no grupo aberto do Labotarório do Investimento no WhatsApp:

O que é a Necessidade de Capital de Giro (ou NCG)

Antes de avançar, é importante alinhar conceitos.

A Necessidade de Capital de Giro (NCG) representa o capital requerido para manter a operação da empresa funcionando no curto prazo.

Em termos práticos, reflete a diferença entre ativos e passivos operacionais circulantes.

Uma NCG baixa ou negativa indica que a empresa consegue operar (em alguns casos, até crescer) sem depender continuamente de capital externo, pois o próprio ciclo operacional financia o negócio.

Por que comparar Valor de Mercado com NCG?

A lógica atribuída a Buffett é bem simples:

Quando o valor de mercado é inferior à NCG, o mercado está precificando a empresa como se a operação não tivesse valor.

Na prática, o investidor estaria comprando caixa, estoques e recebíveis com desconto, levando o negócio operacional “de graça”.

Buffett explorou esse tipo de assimetria no início da carreira, mas sempre destacou uma condição essencial: os ativos precisam ser reais, líquidos e o negócio não pode estar destruindo valor.

Caso contrário, o desconto pode ser uma armadilha.

Em resumo:

Valor de Mercado < NCG → possível ponto de partida para análise de oportunidade

Isso funciona no Brasil?

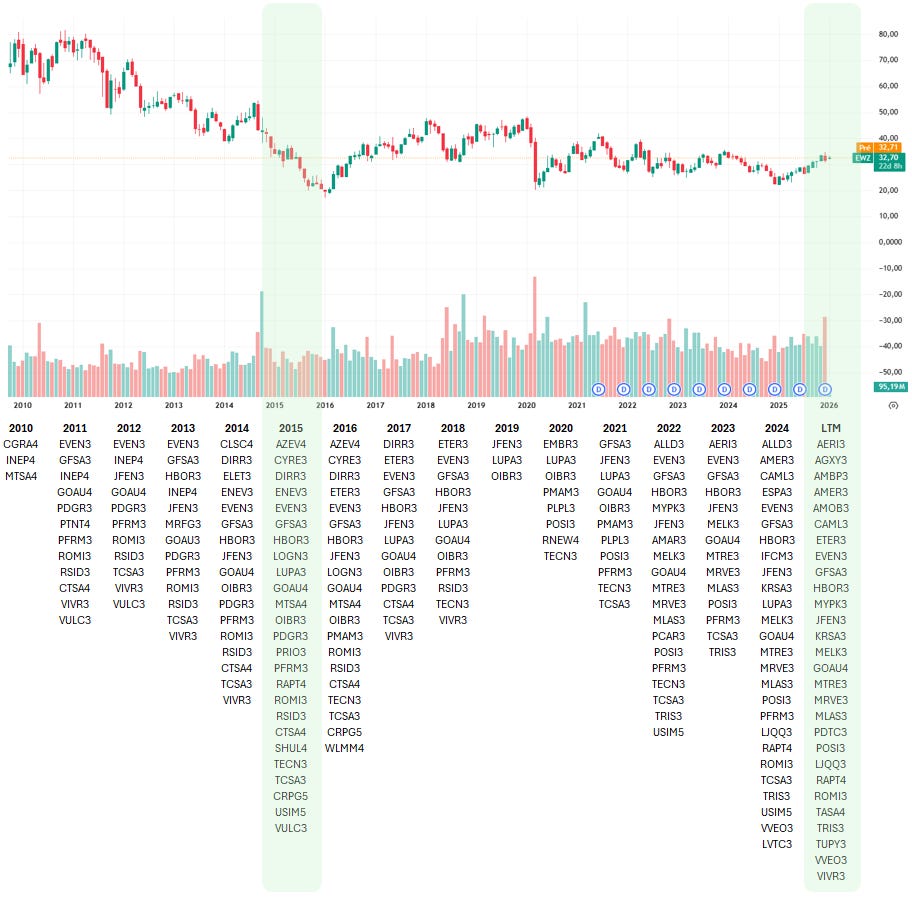

Para testar a aplicabilidade do método no mercado brasileiro, identifiquei, ao longo dos últimos 15 anos, todas as empresas listadas que negociaram abaixo do valor de sua NCG, utilizando a base de dados da Apolo.

A primeira constatação é clara:

Quanto maior o número de empresas abaixo da NCG, mais deprimido está o mercado como um todo.

Esse padrão fica evidente ao cruzar o número de ativos com market cap < NCG com o Ibovespa em dólar (EWZ).

Os picos ocorreram em 2015 e novamente em 2024–2025, períodos de forte pessimismo.

O oposto ocorreu em 2019, quando apenas três empresas passaram no filtro, refletindo a euforia pré-pandemia.

O indicador gera retorno na seleção individual de ações?

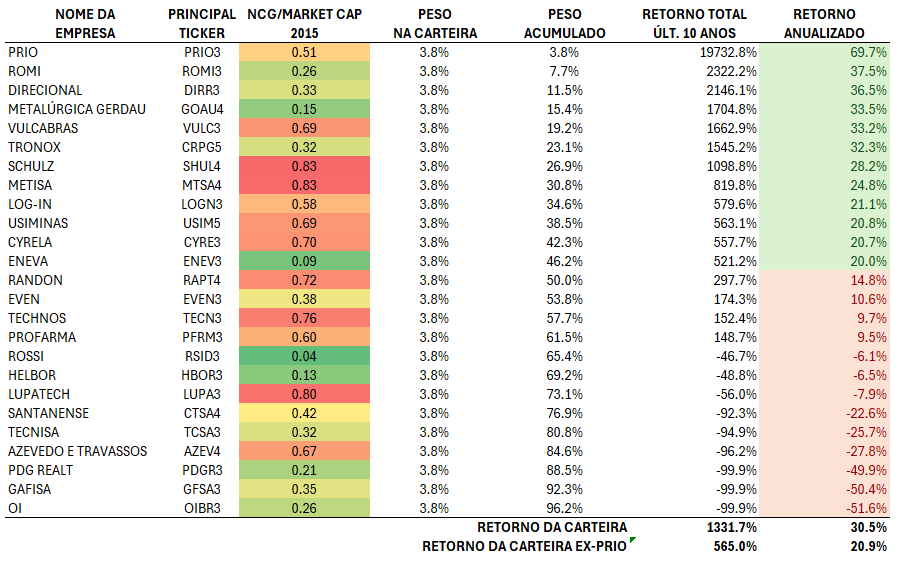

Para responder a essa pergunta, simulei uma carteira teórica, sem rebalanceamento, com pesos iguais nas 25 empresas que, ao final de 2015, apresentavam NCG/Valor de Mercado entre 0 e 1.

Considerando retorno total (valorização + dividendos), os resultados foram:

6 empresas tiveram perdas entre 90% e 100%;

12 superaram o Ibovespa (retorno anual > 15% a.a.);

13 ficaram abaixo do Ibovespa;

Retorno total da carteira:

~1332% com PRIO

~565% sem PRIO;

Retorno anualizado:

30,5% a.a. com PRIO

20,9% a.a. sem PRIO, ambos acima do Ibovespa.

Se você quer ficar só na superfície por aqui, o plano gratuito basta.

Digo isso com total tranquilidade. Eu não quero te cobrar por algo que será subutilizado por você, mas…

Se você quer acesso ao que realmente te fará desenvolver convicção própria e trazer clareza na tomada de decisão, você precisa do plano pago.

São menos de R$ 0,55 por dia para receber um conteúdo didático e que realmente vai te agregar valor.

Quem dera eu tivesse tido acesso a um conteúdo assim quando comecei a investir. Eu pagaria bem mais que os 55 centavos.

Se você quer desenvolver convicção própria, não hesite:

Os destaques negativos

O estudo também deixa claro que o indicador, quando usado isoladamente, pode ser um péssimo filtro.

Casos como Oi e Gafisa ilustram bem isso: empresas estruturalmente ruins, destruidoras de valor, que apareciam “baratas” apenas por essa métrica.

Chama atenção também a forte presença de construtoras e incorporadoras na lista.

Com exceção de Direcional e Cyrela, todas perderam para o Ibovespa no período.

Isso ocorre porque, nesse setor, a NCG costuma ser inflada por ativos pouco líquidos, como estoques de imóveis, terrenos e recebíveis longos, distorcendo a leitura do indicador.

Quem aparece no filtro hoje??

Aplicando o mesmo critério atualmente, as empresas negociadas abaixo da NCG incluem:

AERI3 | AERIS

AGXY3 | AGROGALAXY

AMBP3 | AMBIPAR

AMER3 | AMERICANAS

AMOB3 | AUTOMOB

CAML3 | CAMIL

ETER3 | ETERNIT

EVEN3 | EVEN

GFSA3 | GAFISA

HBOR3 | HELBOR

MYPK3 | IOCHPE-MAXION

JFEN3 | JOÃO FORTES

KRSA3 | KORA SAUDE

MELK3 | MELNICK

GOAU4 | METALÚRGICA GERDAU

MTRE3 | MITRE REALTY

MRVE3 | MRV

MLAS3 | MULTILASER

PDTC3 | PADTEC

POSI3 | POSITIVO

LJQQ3 | QUERO-QUERO

RAPT4 | RANDON

ROMI3 | ROMI

TASA4 | TAURUS

TRIS3 | TRISUL

TUPY3 | TUPY

VVEO3 | VIVEO

VIVR3 | VIVER

As “bombas”

Parte dessas empresas provavelmente seguirá o mesmo destino de nomes da lista de 2015: perda permanente de capital.

Casos como Agrogalaxy, Ambipar e Americanas refletem riscos já amplamente precificados pelo mercado e exigem extremo ceticismo.

As possíveis joias

Por outro lado, quando cruzo esse filtro com análises adicionais (qualidade do negócio, geração de caixa, estrutura de capital e retorno sobre capital) alguns nomes passam a merecer estudo mais aprofundado:

CAML3 | Camil

MYPK3 | Iochpe-Maxion

RAPT4 | Randon

ROMI3 | Romi

TUPY3 | Tupy (clique aqui para acessar o estudo de valor intrínseco)

Conclusões

Chego a três conclusões principais:

A quantidade de empresas abaixo da NCG é um termômetro de pessimismo do mercado;

Uma carteira formada apenas por esse critério numérico superou o mercado, mesmo excluindo outliers;

As perdas permanentes observadas poderiam, em grande parte, ser evitadas com análise qualitativa mínima, potencializando ainda mais os resultados.

Espero que este estudo contribua para ampliar sua visão sobre filtros quantitativos e seleção de ações no longo prazo.

Reforço que este post foi um exercício metodológico, e não uma recomendação. Por isso, é fundamental que você consulte o Disclaimer completo disponível neste link.

Por hoje é só.

Forte abraço e até a próxima!

Parabéns pelo conteúdo!