Minha top pick no agro tem nome e sobrenome

Esta empresa pode entregar um upside de até 340%?

“Itaú BBA projeta safras mais doces para a Jalles, eleita top pick do banco no setor sucroenergético.”

O banco iniciou a cobertura de JALL3 com recomendação de compra e projetando um upside de quase 40%, mesmo diante de uma safra ainda difícil.

Coincidentemente, a Jalles também é minha “top pick” entre as ações do agro hoje.

Tenho JALL3 em carteira e, dentro do meu portfólio, é uma das posições com maior potencial de upside.

Mas isso, por si só, não diz nada.

Segue o fio.

Atenção:

O conteúdo deste post é um exercício metodológico, não uma recomendação. Por isso, é fundamental que você consulte o Disclaimer completo disponível neste link.

Comunidade:

Clique no botão abaixo para ingressar no grupo aberto do Labotarório do Investimento no WhatsApp:

Por que esta notícia me chamou atenção?

Em geral, dou pouca (ou nenhuma) importância para essas coberturas de grandes bancos sobre os ativos que acompanho. Raramente contribuem de forma construtiva com algo.

Mas um ponto em especial me chamou atenção nesta notícia:

“Vemos um potencial para uma taxa de crescimento anual composta do resultado operacional ajustado de 25% entre 2026 e 2030, sustentada principalmente pelo aumento da utilização da capacidade da Usina Santa Vitória (USV) e, consequentemente, normalização de margens no consolidado”.

Note que o foco do texto não foi a receita, e sim o lucro operacional.

E isso me chamou atenção.

Curiosidade:

Em 2022, a Jalles adquiriu a Usina Santa Vitória (MG) por cerca de R$ 705 milhões (preço à época) ampliando sua capacidade de moagem consolidada em 46%.

Hoje, a Jalles inteira vale míseros R$ 880 milhões na bolsa.

O que significa um CAGR de 25% a.a. por 5 anos

Um CAGR (crescimento anual composto) de 25% a.a. durante 5 anos significa multiplicar o lucro operacional por aproximadamente 3,05x:

(1 + 25%)⁵ = 3,05

Ou seja, um crescimento acumulado de ~205% sobre a base.

Assumindo um EBIT ajustado dos últimos 12 meses de ~R$ 339 milhões, teríamos:

2026: R$ 423 milhões

2027: R$ 529 milhões

2028: R$ 662 milhões

2029: R$ 827 milhões

2030: R$ 1.034 milhões

É um crescimento extremamente forte e, por definição, exige execução consistente.

E aí eu te pergunto: qual o reinvestimento necessário para sustentar isso?

ROIC, crescimento e reinvestimento

O ROIC da companhia oscila muito conforme o preço do açúcar e do etanol variam, mas excluindo os outliers, fica em torno de 12%.

Se a empresa cresce NOPAT a 25% ao ano e o ROIC fica em 12%, a conta básica é:

Crescimento = ROIC × Taxa de reinvestimento

Logo:

ROIC = 12%

Crescimento = 25%

Taxa de reinvestimento = 25% / 12% = 208%

Isso implica que, mantido ROIC em 12%, o crescimento de 25% a.a. demandaria reinvestimento muito alto em relação ao NOPAT gerado.

A notícia em questão, por outro lado, sugere que o crescimento viria principalmente de melhorias operacionais usando os ativos atuais, com destaque para a Usina Santa Vitória (MG), adquirida após o IPO, elevando utilização de capacidade e eficiência.

Mas ainda assim, para subir utilização e eficiência, normalmente há necessidade de CAPEX.

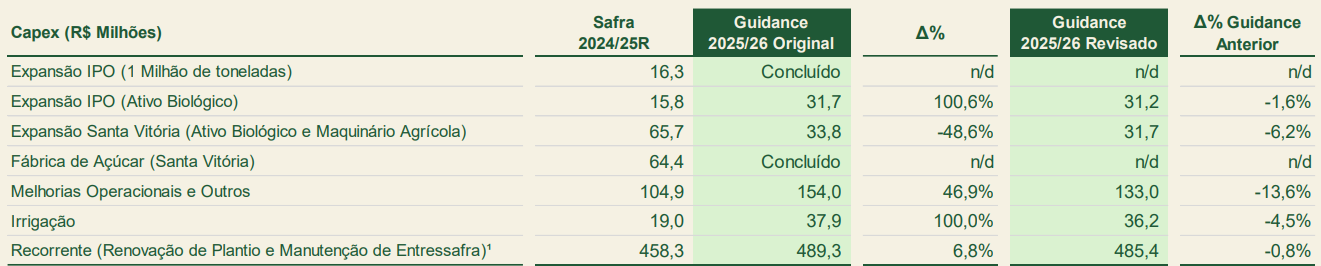

CAPEX

A companhia não projeta CAPEX de expansão relevante, mas a cifra fica perto de R$ 718 milhões:

Imagem: RI Jalles

Isso abre uma hipótese interessante: se a melhora vier majoritariamente de redução de ociosidade e ganhos operacionais, o NOPAT pode crescer sem exigir uma grande expansão proporcional do capital investido, elevando o ROIC.

Em outras palavras, se o driver é utilização de capacidade/eficiência, ou seja, os mesmos ativos gerando mais NOPAT, então o crescimento pode vir com reinvestimento muito menor e o que acontece é ROIC subir.

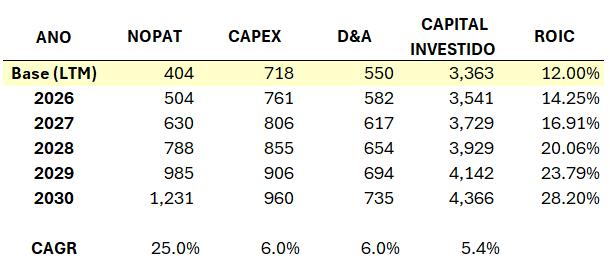

Conta de padoca

Para checar essa ordem de grandeza, fiz uma conta simples. Aqui ajustei o EBIT para NOPAT para ficar coerente com o cálculo do ROIC.

(valores em R$ milhões)

NOPAT base (últimos 12 meses): 404

Capital investido base (últimos 12 meses): 3.363

ROIC base (atual): 12%

Guidance de CAPEX (ref. Jalles): 718

CAGR de NOPAT (projetado Itaú BBA): 25%

Além disso, assumi a média anual de Depreciação e Amortização (D&A) em ~R$ 550 milhões, conforme últimos anos, e um crescimento anual em linha com a inflação (~6%) tanto para o CAPEX recorrente quanto para a D&A.

O resultado da conta de padoca está na tabela abaixo:

Caso este cenário se realizasse, com tamanha melhora no ROIC, o impacto na reprecificação de Jalles seria explosivo.

Explico isso melhor na seção seguinte.

ROIC e reprecificação

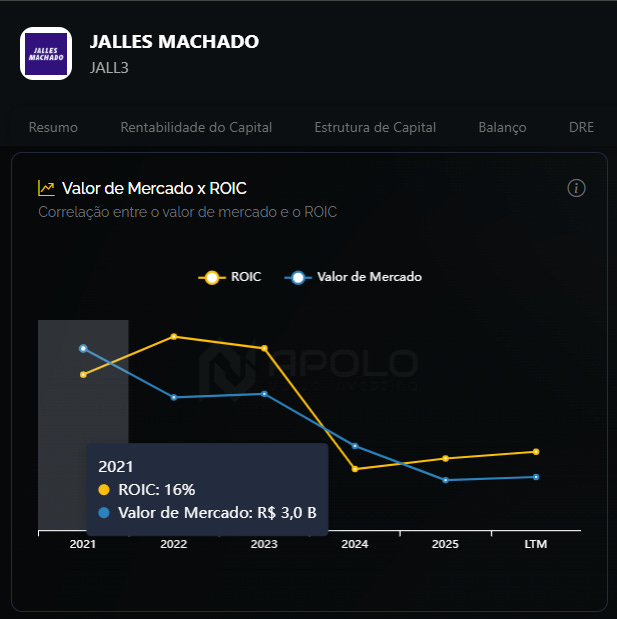

No longo prazo, valor de mercado segue ROIC (leia esta edição se quiser saber mais).

A companhia abriu capital em 2021 avaliada em R$ 3 bilhões, e hoje vale apenas R$ 880 milhões na bolsa.

Mas, à época, o ROIC contábil da companhia estava em 16% e o ajustado em 23,4%:

Imagem: Apolo

Grandes correções acontecem quando há uma inflexão (mudança de direção: queda → alta) na curva do ROIC, como em alguns exemplos recentes:

Movida (MOVI3): ROIC saiu de ~8% para ~14% nos últimos trimestres. A ação subiu ~200% em 2025 e segue subindo.

C&A (CEAB3): ROIC saiu de ~6% em 2022 para ~18% nos últimos 12 meses. Da mínima em 2022 até a máxima de 2025, a ação subiu mais de ~900%.

Cogna (COGN3): ROIC foi de ~2% para ~10% nos últimos 12 meses. A ação subiu mais de ~200%.

Assim, te pergunto: após o aumento de capacidade de moagem e melhoria operacional em Santa Vitória, qual deveria ser o valor de mercado da Jalles caso o ROIC voltasse para o patamar do IPO? (Ou seja, acima dos 20% (ajustado), conforme cenário simulado na tabela anterior).

Minha opinião

Minha opinião sincera é que o crescimento projetado pelo Itaú BBA é extremamente otimista (mas não ficaria surpreso se fosse entregue).

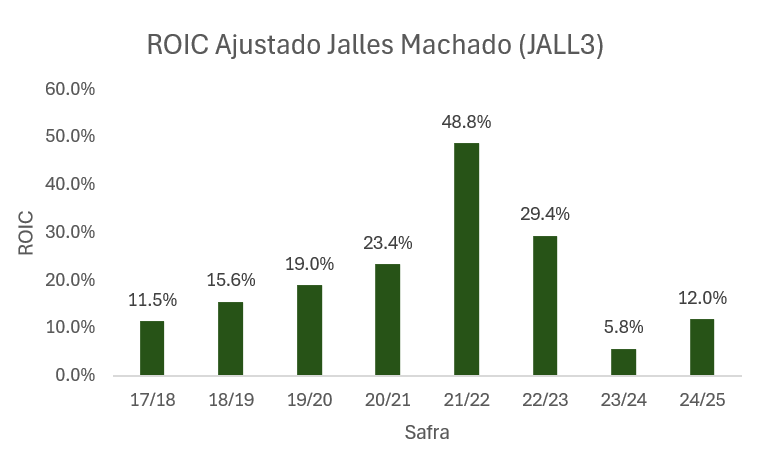

Isso não muda o fato de que a Jalles segue com uma tese plausível de ganho de eficiência nos ativos atuais, o que pode se refletir em elevação considerável no ROIC.

Nos momentos favoráveis, o ROIC da companhia já alcançou patamares muito relevantes (gráfico abaixo).

Além disso, a companhia é destaque em eficiência e produtividade no setor.

Fora que é uma das poucas empresas da safra de IPOs de 2021 que tem entregue o que se comprometeu.

Imagem: RI Jalles (gráfico elaborado pelo autor)

Estudo completo

Caso queira se aprofundar e entender meu cenário base e faixa de valor intrínseco para Jalles, é só acessar essa edição com meu estudo completo sobre a empresa.

O conteúdo deste post é um exercício metodológico, não uma recomendação. Por isso, é fundamental que você consulte o Disclaimer completo disponível neste link.

Por hoje é só.

Forte abraço e até a próxima!

Gostou do conteúdo? Compartilhe com sua galera!