Movida (MOVI3) | Estudo de valor intrínseco

Cenário atual e estimativa do valor intrínseco

Hoje vou comentar com mais profundidade sobre a Movida (MOVI3), que foi o melhor desempenho da minha carteira em 2025 (+199,2%).

A ideia aqui é explicar, de forma simples, por que, mesmo depois dessa alta, eu ainda mantenho o papel em carteira.

Além disso, pretendo também mostrar a margem de segurança que ainda vejo em relação ao valor intrínseco da empresa, considerando cenários diferentes para juros, que têm impacto direto na empresa por ser um negócio que exige muito capital.

O que você vai encontrar nesta edição:

Minha visão sobre o momento atual da empresa;

Uma estimativa de fluxo de caixa livre normalizado e um intervalo de valor justo em diferentes cenários de juros.

Atenção:

Clique aqui para acessar o Disclaimer completo;

O link para download da planilha com o estudo do valor intrínseco da empresa está disponível ao final do texto;

Esta newsletter tem como objetivo compartilhar informações públicas com caráter educativo. O conteúdo publicado não deve ser interpretado como recomendação de investimento ou qualquer tipo de aconselhamento financeiro. Embora o conteúdo seja baseado em fontes públicas e confiáveis, a precisão ou a integridade das informações não é garantida. Não nos responsabilizamos por decisões de investimento tomadas com base em seu conteúdo.

Cenário Geral

O modelo de negócios da Movida é bem fácil de entender.

Ela compra carros para alugar e revende esses carros depois de um período de uso.

Ela aluga para pessoas físicas (RAC ou rent a car, aluguel tradicional) e para empresas (GTF, terceirização e gestão de frotas).

Curiosidade: Antes de virar acionista da empresa, eu virei cliente, ainda em 2020. De lá para cá, devo ter alugado carro mais de 100 vezes, sem exagero.

Eu nem experimentei as concorrentes. Fiquei fiel porque, na maior parte do tempo, fui bem atendido, os carros sempre estavam novos e o preço costumava ser mais atraente.

Por que a empresa apanhou tanto com os juros

A Movida é uma das empresas mais sensíveis ao ciclo de juros.

O motivo é estrutural: é um negócio intensivo em capital e que normalmente opera com alavancagem.

Além disso, na busca por crescimento, a empresa comprou carros caros demais durante a pandemia e nos anos seguintes.

Isso piorou demais a conta. Carro mais caro exige diária maior para dar o mesmo retorno, e a empresa não conseguiu repassar tudo no preço. O resultado foi uma rentabilidade menor sobre a frota.

Com isso, a rentabilidade da locação caiu e, em alguns momentos, ficou até abaixo do custo da dívida.

Como esperado, o mercado puniu, mas exagerou, como também é esperado:

Depois da máxima em 2021, perto de R$ 22, a ação chegou a R$ 3,34 no início de 2025. Isso era menos da metade do valor patrimonial líquido por ação divulgado ao fim de 2024.

O que mudou

Desde o fundo do poço, a Simpar, controladora da companhia, trocou o comando da Movida e passou a cobrar ajustes claros na operação.

Essas mudanças ficaram visíveis para quem acompanha como investidor e também para quem usa o serviço:

No passado, as diárias eram bem mais baratas do que as da Localiza, numa estratégia evidente de ganhar espaço. Hoje, os preços estão muito mais próximos;

Também vi melhora de atendimento em unidades que antes eram problemáticas, inclusive em locais onde retirar o carro parecia sempre um processo caótico (vide Av. Antônio Carlos, em BH).

E o resultado do 3T25 reforçou o que já dava para perceber:

Receita líquida de locação +15%

ROIC de 14,4% (melhor nível em 3 anos)

Alavancagem caiu para 2,7x

O lucro ainda veio mais baixo (R$ 70 milhões), pressionado por despesas financeiras 36% maiores, efeito direto da Selic.

Mas o ponto central é operacional e o ciclo parece ter virado.

A empresa voltou a transformar a eficiência operacional em retorno de verdade, com geração de caixa livre de R$ 573 milhões (ou R$ 2,2 bi anualizado), retorno de locação acima de 4% ao mês e ROIC 4,1 p. p. acima do custo da dívida.

Por que ainda vejo assimetria

Na minha leitura, o mercado ainda não colocou toda a melhora no preço.

Vou mostrar isso de duas formas.

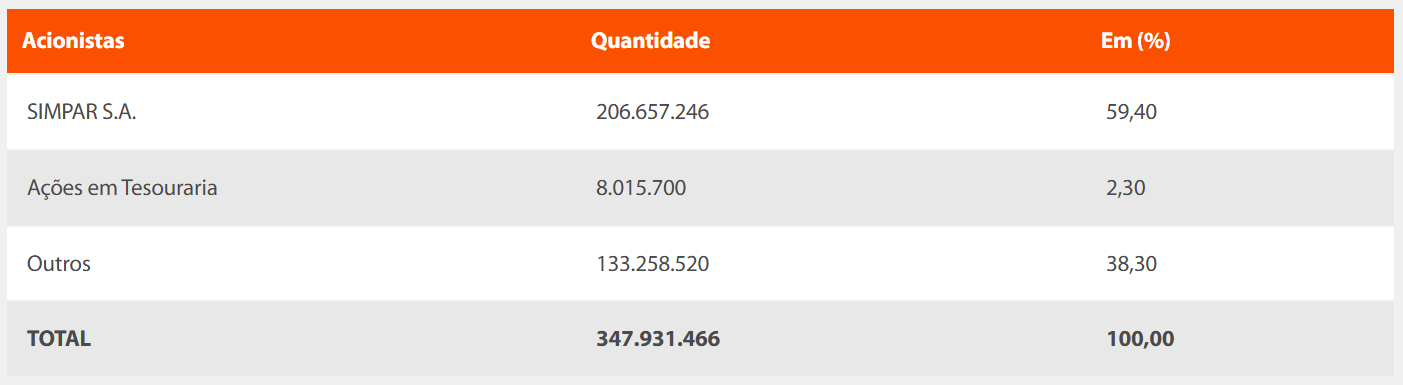

1) Short interest alto em um free float baixo

A Simpar tem 59,40% das ações. A Movida ainda mantém 2,3% em tesouraria, fruto dos programas de recompra.

Isso já deixa o free float naturalmente reduzido.

E, mesmo assim, a posição vendida segue enorme.

Segundo um relatório da XP, em 26/12/2025 a posição short era equivalente a 25,7% do free float.

Com esse nível de short interest, o preço fica muito influenciado por operações vendidas.

Ao mesmo tempo, aumenta a chance de um short squeeze, porque qualquer necessidade de recomprar ações em volume relevante pressiona o preço para cima.

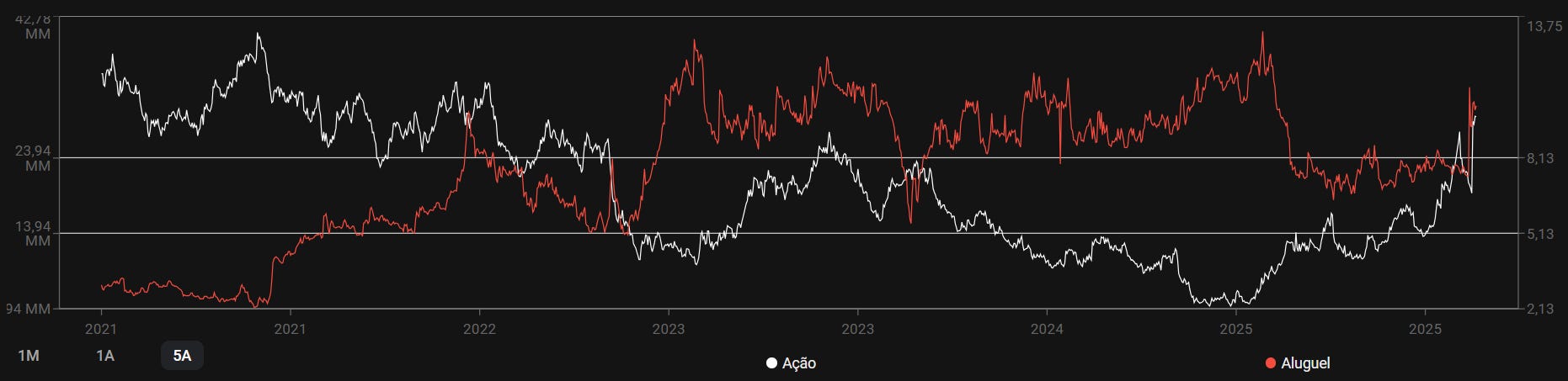

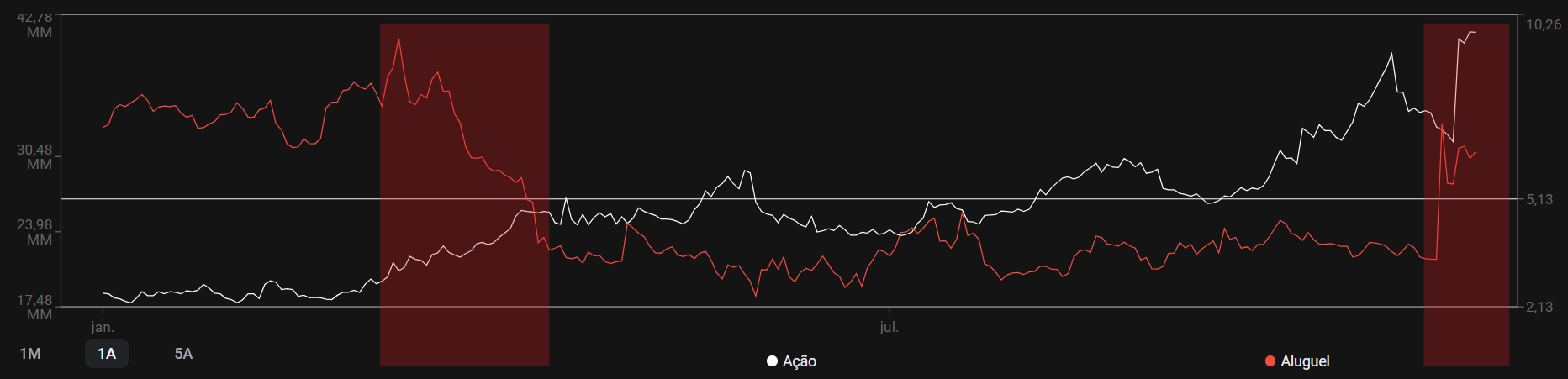

Os gráficos abaixo deixam isso bem claro: desde 2021, há uma relação bem direta entre a alta no aluguel de ações e a queda da cotação. E, quando o aluguel cai forte, a cotação costuma reagir na direção oposta.

Em 2025, esse efeito fica ainda mais visível: as quedas bruscas no volume alugado aparecem junto das altas mais fortes do papel, e vice-versa:

Isso ajuda a explicar por que MOVI3 é tão volátil.

Mas o ponto aqui é que, mesmo depois da alta, o percentual de ações alugadas ainda é muito alto.

Na prática, isso mostra que ainda existe um volume grande de investidores apostando na queda, em geral ancorados na ideia de piora de resultado, aperto financeiro ou reversão do desempenho operacional.

Só que, até aqui, o que a empresa vem entregando é o contrário: melhora de execução, aumento do retorno e desalavancagem.

Se essa assimetria ficar difícil de sustentar e o mercado passar a reconhecer melhor o que já está acontecendo nos números, a tendência é o short ir sendo desmontado.

E, numa ação com free float apertado, essa redução do aluguel pode acelerar ainda mais a correção para cima.

2) Avaliação ainda muito abaixo da principal concorrente

A diferença de valuation frente à Localiza (RENT3) continua grande demais.

É natural a Localiza negociar com prêmio, por escala, histórico e execução. Mas não com todo essa distância.

Alguns exemplos:

EV/EBIT

Movida: 6x

Localiza: 11x

Diferença: 83%

P/VP

Movida: 1,3x

Localiza: 1,9x

Diferença: 46%

P/L

Movida: 12x

Localiza: 27x

Diferença: 125%

Mesmo com MOVI3 subindo perto de 200% no último ano (contra algo em torno de 40% em RENT3), se a execução continuar no ritmo atual, eu sigo achando que a reprecificação pode estar só começando.

A partir daqui, entro no racional quantitativo: frota, retorno, custo de capital e cenários de juros para chegar num intervalo de valor intrínseco e na margem de segurança que ainda enxergo na empresa.

Junte-se à nossa comunidade no WhatsApp

Será um prazer trocarmos ideia sobre Mercado, Investimentos e Finanças Corporativas:

Estudo de Valor Intrínseco

Reforço que nada do que compartilho aqui constitui recomendação de compra ou venda de ativos.

Leia o Disclaimer completo neste link.

Dividi o estudo nas etapas abaixo:

Premissas operacionais

Estimativa da receita líquida normalizada

Cálculo do NOPAT

Projeção do CAPEX de renovação (manutenção)

Cálculo do fluxo de caixa livre e do valor justo para MOVI3

Se quiser acompanhar os cálculos passo a passo, role até o final da tela e faça o download da planilha do estudo.

Vamos ao desenvolvimento.

O conteúdo a seguir é exclusivo para assinantes LabInvest 🧪💸

Assine por apenas R$ 0,55/dia

Continue a leitura com um teste grátis de 7 dias

Assine Laboratório do Investimento 🧪💸 para continuar lendo esta publicação e obtenha 7 dias de acesso gratuito aos arquivos completos de publicações.