Oportunidades em ações de qualidade e setores perenes

Preço x Valor: aproveitando a pequena correção da bolsa

A bolsa caiu recentemente → Alguns ativos da sua carteira caíram mais do que o índice → A ansiedade de agir já começou a bater.

Se você se identificou com a sequência acima, neste momento, geralmente o melhor a se fazer é simplesmente não perder tempo se perguntando:

“Por que o preço caiu?”

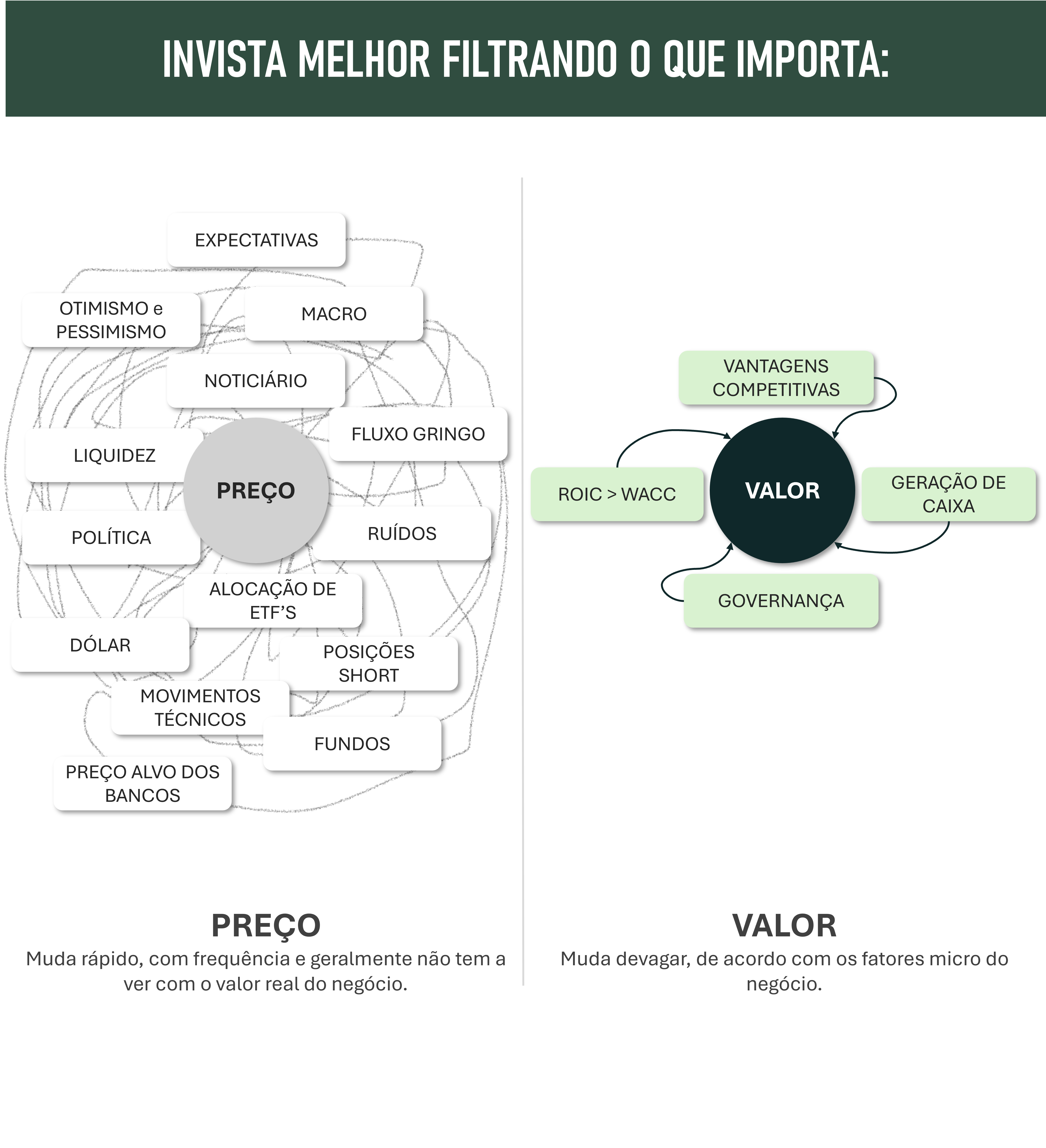

Preço é muito diferente de valor, como sempre comento por aqui.

O preço é afetado por milhares de nuances: fluxo, liquidez, humor de mercado, juros, câmbio, risco político, percepção externa, rotação setorial, venda forçada, realização de lucro e por aí vai.

Por isso, nem sempre faz sentido gastar energia tentando explicar cada movimento de curto prazo.

Esse tempo, energia e atenção deveriam ser direcionados para algo mais importante: acompanhar as empresas investidas.

A tese mudou estruturalmente?

Aconteceu algo relevante na empresa?

Surgiu algum fator macroeconômico capaz de alterar, de fato, o valor do negócio?

Então, sempre que se sentir ansioso com o mercado, pergunte-se:

“Aconteceu algo que altere o valor do negócio?”

Nas últimas semanas, por exemplo, vimos uma saída relevante de capital estrangeiro da bolsa brasileira. E essa foi, basicamente, a principal razão para a queda dos preços.

Os motivos da saída são inúmeros: maior fluxo para as empresas de tecnologia lá fora, guerras, aumento da percepção de risco no Brasil, ruídos fiscais, ruídos eleitorais, juros, câmbio etc.

Agora se pergunte:

Como a saída de capital estrangeiro, por si só, altera o valor de uma boa empresa?

Na maior parte dos casos, não altera.

Pode derrubar o preço da ação no curto prazo, mas não muda a capacidade daquele negócio de gerar caixa, crescer, distribuir dividendos ou reinvestir com retorno adequado.

Muita gente se perde neste momento. O investidor olha para o preço caindo e presume que o valor também mudou, mesmo sendo coisas completamente diferentes.

A janela atual pode ser uma oportunidade para comprar negócios de alta qualidade a preços muito descontados. Em alguma medida, me lembra o que vimos no fim de 2024 e no início de 2025 na bolsa brasileira.

Por isso, atenha-se ao que realmente importa:

Encontrar negócios de valor e manter uma estratégia coerente.

Gostando desta edição?

Compartilhe com seus amigos e conhecidos e nos ajude a fomentar o investimento em ações no Brasil:

Entender a diferença entre preço e valor é fundamental para lidar melhor com os próprios impulsos psicológicos.

Esse é justamente um dos temas das aulas 2 e 3 do módulo 1 da Oficina de Finanças Corporativas Aplicadas ao Investimento em Ações.

Tenho certeza de que o conteúdo pode agregar muito ao seu processo de estudo, análise e seleção de ações.

Se fizer sentido para você, clique abaixo e conheça a Oficina:

Oportunidades em ações de qualidade e setores perenes

Como já comentei anteriormente, em momentos como este, em que praticamente tudo cai, inclusive empresas de muita qualidade e com estabilidade nos resultados, penso que o investidor racional de longo prazo deveria priorizar os aportes justamente nessas teses (não é recomendação).

Por isso, preparei uma pequena amostra de ações de empresas de qualidade, de setores perenes e que, na minha visão, negociam a preços atrativos.

Bancos

No setor bancário, Bradesco, Santander e Itaú aparecem entre as opções mais interessantes.

Bradesco: negocia próximo de 6x lucro estimado, com retorno esperado de aproximadamente IPCA + 10% ao ano. A tese ainda não considera uma eventual reprecificação de múltiplos caso os juros caiam.

Santander: também negocia próximo de 6x lucro, com desconto relevante em relação à média histórica. O retorno esperado fica perto de IPCA + 10%, mas com risco maior na carteira de crédito.

Itaú: tem retorno esperado estimado em torno de IPCA + 9,2%, com prêmio sobre a renda fixa e menor percepção de risco em relação aos pares.

Seguradoras

As seguradoras seguem com balanços sólidos e boa capacidade de pagamento de proventos.

Mesmo tendo se movimentado pouco durante a queda geral do mercado, o retorno esperado via dividendos ainda parece interessante.

Caixa Seguridade: dividend yield estimado acima de 8%.

BB Seguridade: dividend yield estimado acima de 10%.

Porto Seguro: yield menor, em torno de 6%, mas com maior diversificação de negócios.

IRB: yield menor e ainda em processo de turnaround. Por outro lado, pode carregar maior upside caso a virada operacional continue evoluindo em linha com o que vimos nos últimos dois anos.

Energia elétrica

No setor elétrico também há oportunidades, mas é preciso separar bem as empresas.

O ideal é priorizar companhias com crescimento regulado, boa geração de caixa e dividendos sustentáveis, evitando negócios muito alavancados ou com retorno pouco claro.

Alupar: tese de “crescidendos”, com retorno esperado entre IPCA + 10% e IPCA + 11%, sustentado pelo crescimento vindo do novo ciclo de investimentos. O yield atual é menor, perto de 4% a 5%.

Axia (antiga Eletrobras): segue como uma das principais teses do setor, especialmente pela combinação entre ativos de alta qualidade, desalavancagem, ganhos de eficiência e potencial de geração de caixa. A empresa já avançou bastante desde a privatização, mas ainda pode capturar valor adicional com melhoria operacional, disciplina de capital e eventual destravamento de ativos.

Celesc: vista pelo mercado como uma boa distribuidora, costuma entregar bons balanços e ainda carrega potencial de destravamento de valor em uma eventual privatização.

Cemig: voltou a negociar a preços interessantes, mas exige atenção. A empresa tem um plano pesado de investimentos até 2030, o que deve elevar a alavancagem nos próximos anos.

Como sempre, não leve nada do que escrevo aqui como recomendação de compra ou venda.

A intenção é compartilhar racionais, estudos e pontos de atenção para ajudar quem também gosta de analisar empresas com mais profundidade.

Não deixe de ler o disclaimer completo aqui.

Por hoje é só.

Um forte abraço e até a próxima.