O agro é pop

Conheça um pouco mais sobre a Kepler Weber (KEPL3)

Em poucas palavras

Há 99 anos atrás, no interior do Rio Grande do Sul, os irmãos Otto Kepler e Adolfo Kepler Junior iniciaram uma pequena oficina de reparos, fabricação de equipamentos e estruturas metálicas.

Muito impulsionada pelo crescimento do agronegócio na região, foi questão de tempo para que a pequena oficina já não fosse tão pequenina assim. Desde 1980, a Kepler é uma empresa de capital aberto, negociada hoje na bolsa de valores sob o ticker KEPL3.

Os irmãos Kepler não sabiam, mas, naquela época, estavam plantando a semente da companhia que se tornaria a atual líder absoluta nas soluções pós-colheita (armazenamento, beneficiamento, movimentação e conservação) no Brasil e na América Latina.

Imagem: Kepler Weber

A Kepler Weber é basicamente uma grande "provedora de estoques" para grãos. A questão é que, enquanto nós nos contentamos em guardar um punhado de arroz e feijão no armário, muitas vezes em potes de origem duvidosa, a Kepler produz e fornece estruturas e equipamentos capazes de armazenar safras inteiras por longos períodos, em condições ideais para a conservação do grão.

Seremos (ou já somos) o celeiro do mundo

Para explicar porque as soluções oferecidas pela Kepler são inevitáveis, precisamos ressaltar algo que realmente nos destaca mundialmente: nossa capacidade produtiva no segmento da agroindústria.

Cerca de 11% da população global (~900 milhões de pessoas) poderia ser atendida somente com os alimentos produzidos por aqui, segundo relatório emitido pelo BTG Pactual.

Entretanto, estamos crescendo tanto em volume produzido, que a capacidade de armazenamento não tem conseguido acompanhar:

De 2016 a 2024, a produção de grãos no Brasil cresceu a uma taxa média de 6% ao ano;

Já a capacidade de armazenagem cresceu apenas 2,5% ao ano no mesmo período.

Resultado: um déficit estimado em 120 milhões de toneladas de capacidade para este ano.

E segundo projeção da própria Kepler, este número pode dobrar até 2033.

Imagem: Kepler Weber (adaptada)

Impacto direto no bolso do produtor rural

Imagem: CompreRural

A situação realmente é crítica: por não ter como estocar sua safra, o produto rural enfrenta:

Vendas em momentos desfavoráveis: Sem estoque, ele precisa vender a produção imediatamente após a colheita, quando os preços podem não estar nos melhores patamares;

Perdas de qualidade: Sem armazenamento adequado, há maior risco de deterioração dos grãos, impactando diretamente no seu valor de mercado;

Risco de perdas definitivas por condições climáticas adversas: Grãos expostos a chuvas ou alta umidade podem sofrer danos irreparáveis, resultando em perda direta de produtividade e prejuízo financeiro do produtor.

Fato é que a produtividade do agro não será freada. Então, a única forma de reduzir a distância entre as curvas é investindo-se em armazenagem.

A questão é que este movimento depende do envolvimento e colaboração de diversas entidades (públicas e privadas), e não só do produtor rural. Afinal, o investimento na ampliação da capacidade de armazenamento estático demanda alto volume de capital.

Prévia dos números

Que o Brasil precisa da Kepler nós já sabemos.

Mas como andam os números desta empresa com papel fundamental no futuro (e presente) do agro brasileiro?

Imagem: Kepler Weber

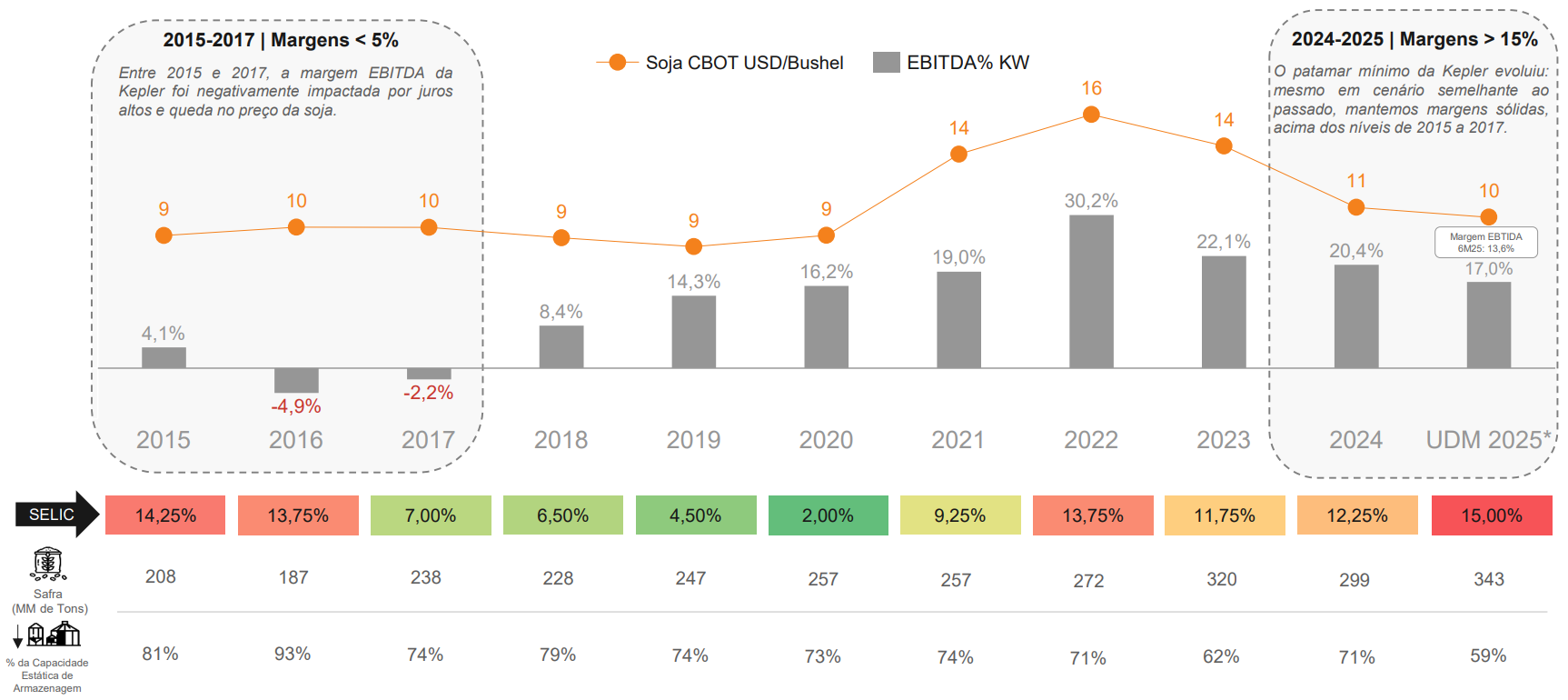

Primeiramente é importante destacar que o retorno entregue pela companhia é altamente influenciado por 02 fatores que estão fora do seu controle: a taxa básica de juros e o preço das commodities agrícolas, principalmente da soja.

Entretanto, a empresta tem destacado nos últimos resultados trimestrais que o patamar de lucratividade tem evoluído, mesmo diante de condições macroeconômicas iguais ou piores às do passado:

No último período em que a SELIC estava próxima do patamar atual (2015 - 2016) e a soja em preços também similares, as margens eram baixas ou até negativas;

No ciclo atual, mesmo com a SELIC a 15% e a soja também depreciada, as margens seguem saudáveis.

Na mesma imagem acima, é possível notar a linha resumo na parte inferior com a evolução histórica do % da Capacidade Estática de Armazenagem.

Note que, em 2015, a safra era de 208 MM de toneladas e 81% de capacidade.

Hoje, 10 anos depois, já estamos em 343 MM de toneladas, mas a capacidade de armazenagem do Brasil cobre apenas 64% desta produção total.

Como referência, nos Estados Unidos, este índice chega a 108%.

Uma grande vantagem da empresa ao enfrentar ciclos desafiadores como o atual é sua estrutura de capital.

Além de operar com caixa líquido, ou seja, seu Caixa é atualmente superior ao total de Empréstimos e Financiamentos, o modelo de negócio da companhia não exige uma recorrência de investimentos elevados em ativos (CAPEX).

Esta vantagem competitiva possibilita que a empresa use boa parte do caixa livre gerado nas operações para recomprar suas próprias ações e distribuir dividendos a seus acionistas.

Imagem: Apolo

Em um próximo capítulo

Em uma outra edição, comentaremos ainda mais outros detalhes sobre a empresa:

Apesar da distribuição de dividendos e recompras, na prática, a Kepler Weber tem um histórico de gerar ou destruir valor para os acionistas?

Como a Kepler tem investido em tecnologia e dados para desenvolver uma nova fonte de receita recorrente?

Qual o impacto “numérico” do cenário macro sobre os resultados da companhia?

Como o mercado tem enxergado o momento atual da companhia e como isso tem refletido no preço das ações?

Por hoje é só, abraço e até a próxima!

Fique à vontade para sugerir temas, empresas ou tópicos específicos. Será um prazer aprendermos juntos.