O cenário do segmento de papel e celulose

Klabin, Suzano, Irani e uma forma simples de pensar o setor

O setor de papel e celulose segue misturando sinais positivos no mercado global de celulose com um ambiente doméstico ainda mais fraco do lado industrial.

E, no meio disso, os dois principais nomes da bolsa, Suzano ($SUZB3) e Klabin ($KLBN11, $KLBN4, $KLBN3), continuam sendo lidos pelo mercado com bastante sensibilidade ao preço da commodity, ao câmbio e à percepção de valor nas ações.

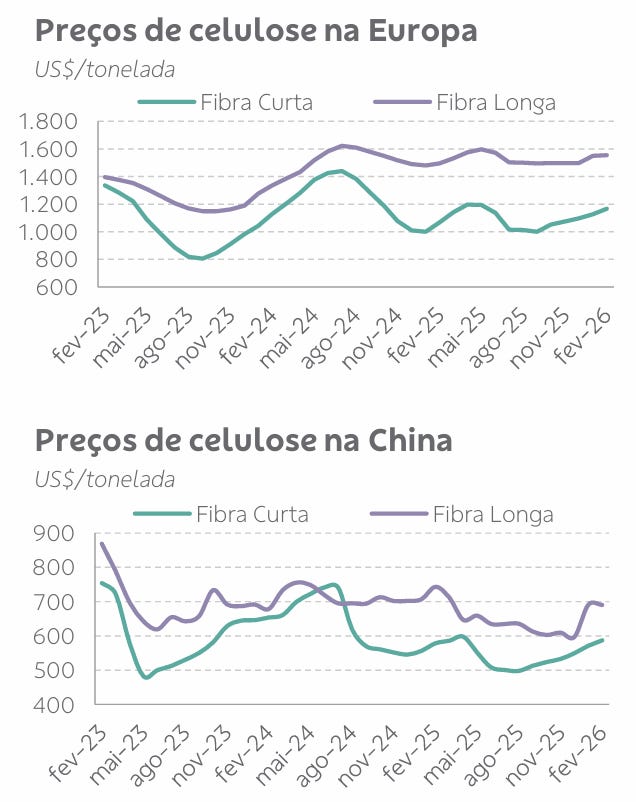

Na celulose, Março veio com uma leitura melhor.

Os preços seguiram em recuperação tanto na Europa quanto na China, principalmente na fibra curta.

Na Europa, a recomposição de estoques continuou dando suporte aos preços.

Na China, a demanda mais aquecida ajudou a levar a fibra curta para US$ 587 por tonelada em fevereiro, acumulando alta relevante desde o piso observado em agosto.

Ao mesmo tempo, a oferta mais restrita no início do ano também ajudou esse movimento.

Esse ponto importa bastante para Suzano e também para Klabin, embora de formas diferentes.

Quando o preço internacional da celulose começa a ganhar tração, o mercado naturalmente volta a olhar com mais atenção para as empresas mais expostas a esse ciclo.

No caso da Suzano, isso costuma aparecer de forma mais direta.

Já na Klabin, essa leitura tende a vir mais misturada com o restante do portfólio, já que a companhia não depende apenas da celulose para sustentar sua operação.

Cautela

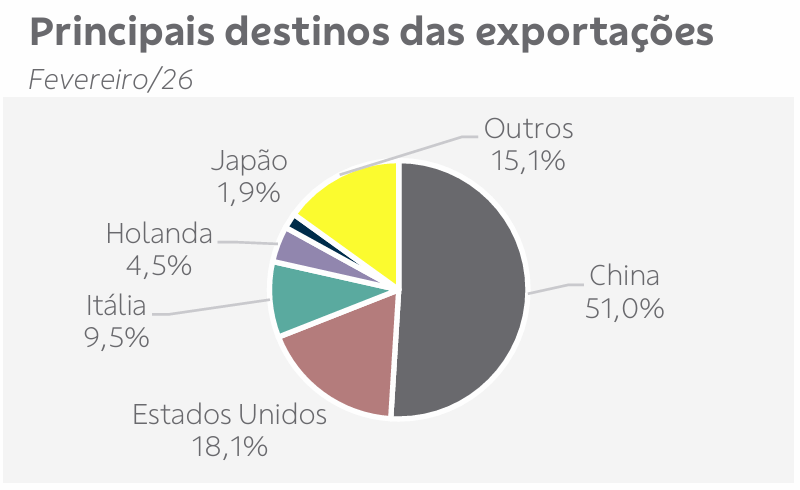

No Brasil, porém, o retrato de embarques foi mais fraco em Fevereiro.

As exportações de celulose caíram 10% na comparação mensal, com recuo de 8,9% nos embarques para a China.

Por outro lado, houve aumento forte do volume enviado aos Estados Unidos. O preço médio por tonelada recuou para US$ 480, mas os dados preliminares de Março já apontavam alguma recuperação, com o valor médio subindo para US$ 505 por tonelada.

Ou seja, o quadro não foi linear.

O preço melhorou lá fora, mas o volume embarcado aqui perdeu força.

Isso ajuda a entender por que o setor segue exigindo alguma cautela na leitura.

Ainda assim, tenho a sensação de que o pior momento do preço da celulose ficou para trás, ao menos por enquanto.

Como as gigantes são impactadas

Quando a gente traz isso para Klabin e Suzano, a distinção entre os modelos de negócio volta a ficar importante.

A Suzano é a aposta mais direta nesse ciclo de celulose. Quando a commodity melhora, a tese tende a ganhar força mais rapidamente.

O mercado enxerga isso com clareza, e não por acaso o papel costuma reagir mais aos movimentos de preço internacional, oferta global e demanda chinesa.

Portanto, se você quer uma exposição mais “pura” à celulose, a Suzano costuma entrar primeiro no radar.

É como dizem: Suzano é, em grande medida, o resultado do preço da celulose multiplicado pelo dólar.

Já a Klabin carrega uma característica um pouco diferente.

A companhia também se beneficia de um ambiente melhor para celulose, mas tem um perfil mais diversificado, com presença relevante em papel e embalagens.

Isso faz com que a leitura sobre o papel não dependa só da commodity, mas também da atividade doméstica, da demanda industrial e da dinâmica do mercado de embalagens.

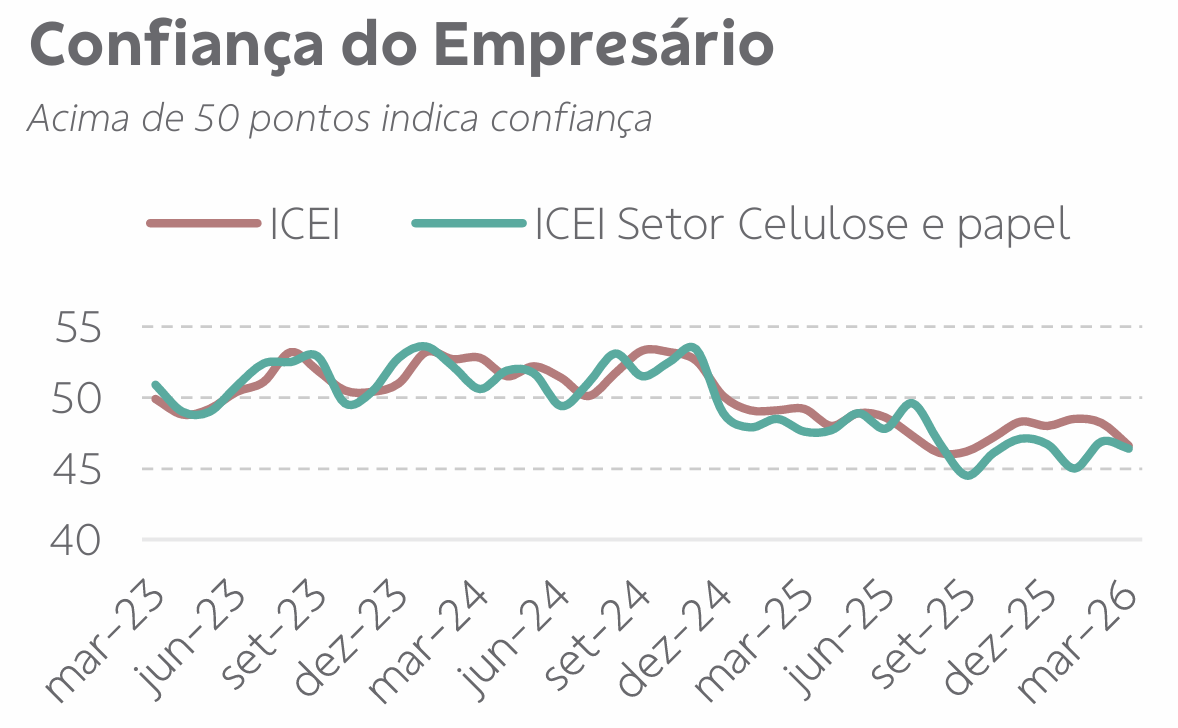

E, do lado do papel e da atividade industrial, os sinais seguem mais mornos.

A confiança do empresário do setor continuou fraca e já soma 15 meses abaixo da linha de 50 pontos.

Além disso, a produção física de embalagens de papel e papelão caiu em Janeiro, ainda que a expedição de papelão ondulado tenha vindo forte no começo do ano.

Então, hoje, o quadro me parece ser o seguinte:

o lado global da celulose melhorou

o lado doméstico ligado à atividade e embalagens ainda inspira mais cuidado

Isso ajuda a entender por que, em uma leitura mais rápida, a Suzano pode parecer mais alavancada a uma melhora cíclica da commodity, enquanto a Klabin aparece como uma história mais equilibrada, mas também mais dependente de uma combinação maior de variáveis.

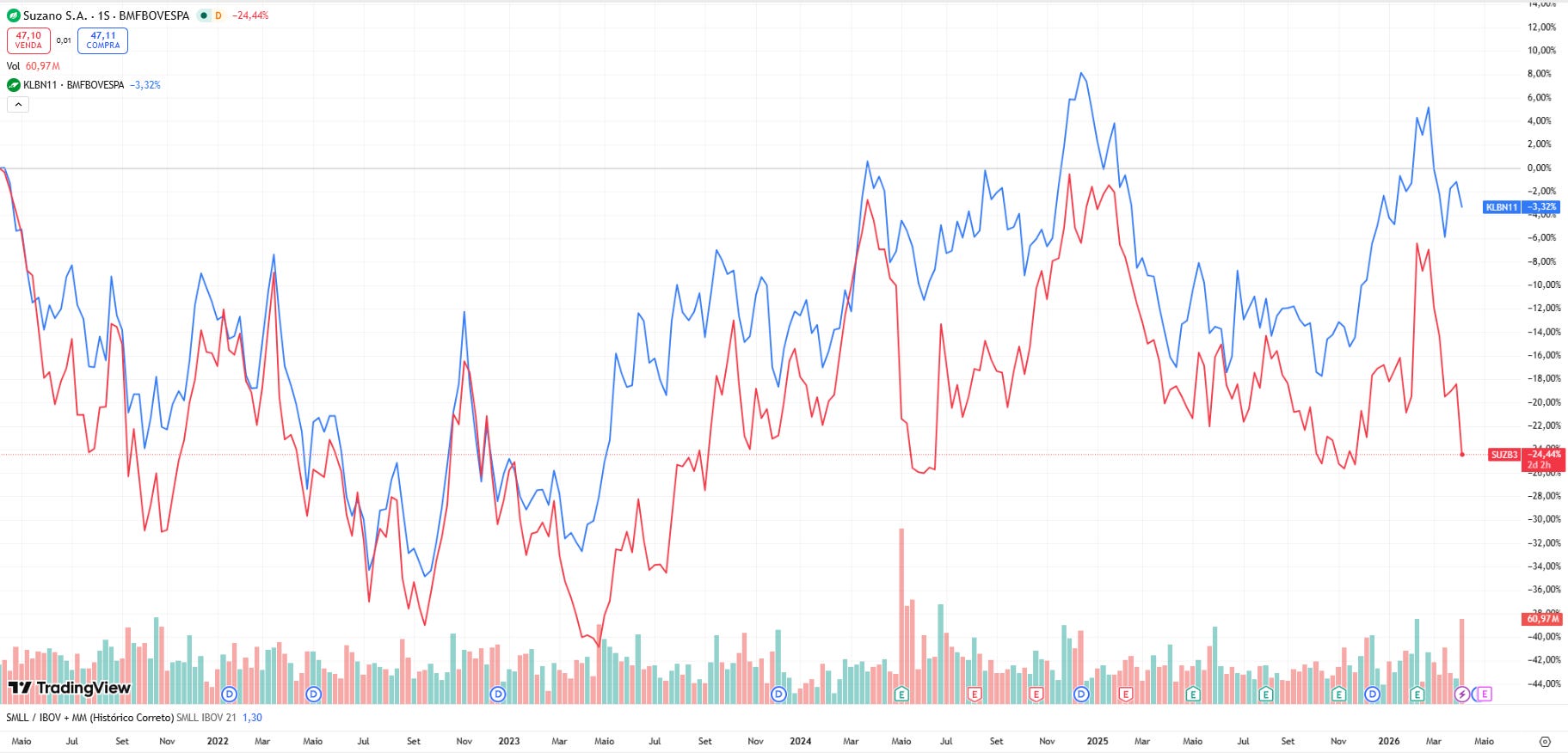

No comportamento de mercado em Março, as duas sofreram. Depois de terem avançado em Fevereiro, apoiadas pelos resultados do 4T25, os papéis voltaram a cair em Março junto com o restante do setor de materiais básicos.

Mas, nos últimos 5 anos, mesmo com as diferenças dos modelos de negócio e da forma como são impactadas pelo ciclo, os papéis têm andado relativamente juntos.

De toda forma, tudo indica que estamos diante de dois jeitos diferentes de capturar um cenário que começa a melhorar na celulose, mas que ainda convive com um ambiente industrial doméstico sem grande empolgação.

E a Irani?

Para quem quer se expor ao setor, além das duas gigantes, existe também a opção de comprar Irani ($RANI3), que é um player mais exposto ao segmento de papel e embalagens.

A Irani é uma Small Cap, valendo hoje pouco mais de R$ 2 bilhões na bolsa, mas com liquidez suficiente para o investidor pessoa física montar posição.

A companhia também chama atenção por ser uma boa geradora de caixa e uma pagadora recorrente de proventos.

Para quem não gosta tanto da exposição mais diversificada da Klabin, um combo Suzano + Irani me parece uma alternativa bastante razoável para tentar capturar uma possível retomada do setor.

Na prática, é uma forma de montar de maneira separada uma exposição que, em Klabin, já vem mais “empacotada” dentro da mesma empresa.

Minha preferência

No segmento, minha preferência segue sendo por Klabin neste momento.

Acredito que o modelo de negócio diversificado e verticalizado tende a surfar bem uma retomada da celulose, principalmente porque o mercado parece precificar o papel de forma relativamente próxima à Suzano, mas carregando mais opcionalidades para um eventual destravamento de valor no médio prazo.

Entre essas opcionalidades, eu destacaria:

a captura de resultado advinda dos investimentos recentes, tanto fabris quanto florestais

a redução da alavancagem, à medida que a operação gere mais caixa

a expectativa de normalização do CAPEX nos próximos anos, sem novos grandes investimentos no radar até aqui

Ou seja, hoje eu tendo a ver na Klabin uma combinação que me parece mais interessante entre exposição ao ciclo, diversificação operacional e potencial de melhora da estrutura financeira.

Caso queira se aprofundar no tema, deixo o convite para a leitura do Estudo de Valor da Klabin, disponível no botão abaixo.

Reforço que este é um exercício metodológico, onde compartilho minhas decisões pessoais.

Nada aqui constitui uma recomendação. Por isso, é fundamental que você consulte o Disclaimer completo disponível neste link.

Por hoje é só.

Forte abraço e até a próxima!

Junte-se à nossa comunidade no WhatsApp

Será um prazer trocarmos ideia sobre Mercado, Investimentos e Finanças Corporativas:

Compartilhe e ganhe recompensas

Se você curte o LabInvest, eu agradeceria muito se convidasse alguns amigos a se juntar a nós!

Ao convidar pessoas pelo seu link de indicação, você acumula indicações e desbloqueia recompensas com acesso completo às edições pagas do Laboratório do Investimento.

Como participar

Compartilhe o Lab.

Use o seu link de indicação abaixo (ou o botão Compartilhar em qualquer post). Assim, você recebe crédito por cada novo inscrito que entrar por ele. Vale mandar por WhatsApp, e-mail ou postar nas redes.Ganhe recompensas.

Conforme mais pessoas assinarem pelo seu link (plano gratuito ou pago), você desbloqueia benefícios:5 indicações: +1 mês de assinatura paga

25 indicações: +6 meses de assinatura paga

50 indicações: +12 meses de assinatura paga

Obrigado por ler o Laboratório do Investimento 🧪💸!

Boa meu caro! Gosto de ambos os papéis, apesar de achar o qualitativo da Suzano mais poderoso do que o da Klabin, quando penso em estrutura de controle e transparência com RI e, na minha opinião, a Suzano é o player com maior vantagem de custo nesse setor. Estão na minha lista acompanhamento.