O fim de um ciclo para MILS3 na bolsa

Comentários sobre o anúncio recente

A francesa Loxam fechou acordo para comprar o controle da Mills ($MILS3), maior empresa brasileira de locação de máquinas e equipamentos.

A oferta será de R$ 16 por ação, pagando cerca de R$ 3,8 bilhões pela companhia. O valor representa um prêmio de 22% sobre o preço de mercado no fechamento do dia 22/05/26.

Como a compra envolve o bloco de controle, a Loxam terá que lançar uma OPA aos minoritários nas mesmas condições, ainda sujeita à aprovação do CADE.

A Oferta Pública de Aquisição de Ações (“OPA”) é um procedimento que visa conferir a todos os acionistas de determinada companhia aberta a possibilidade de alienar as ações de sua propriedade, em igualdade de condições, em situações que envolvam alterações significativas na composição acionária da companhia.

Através da OPA, o Ofertante manifesta o seu compromisso de adquirir uma quantidade específica de ações ou até mesmo a sua totalidade, mediante condições, preço e prazo determinados, veiculados no Edital da OPA.

Fonte: B3

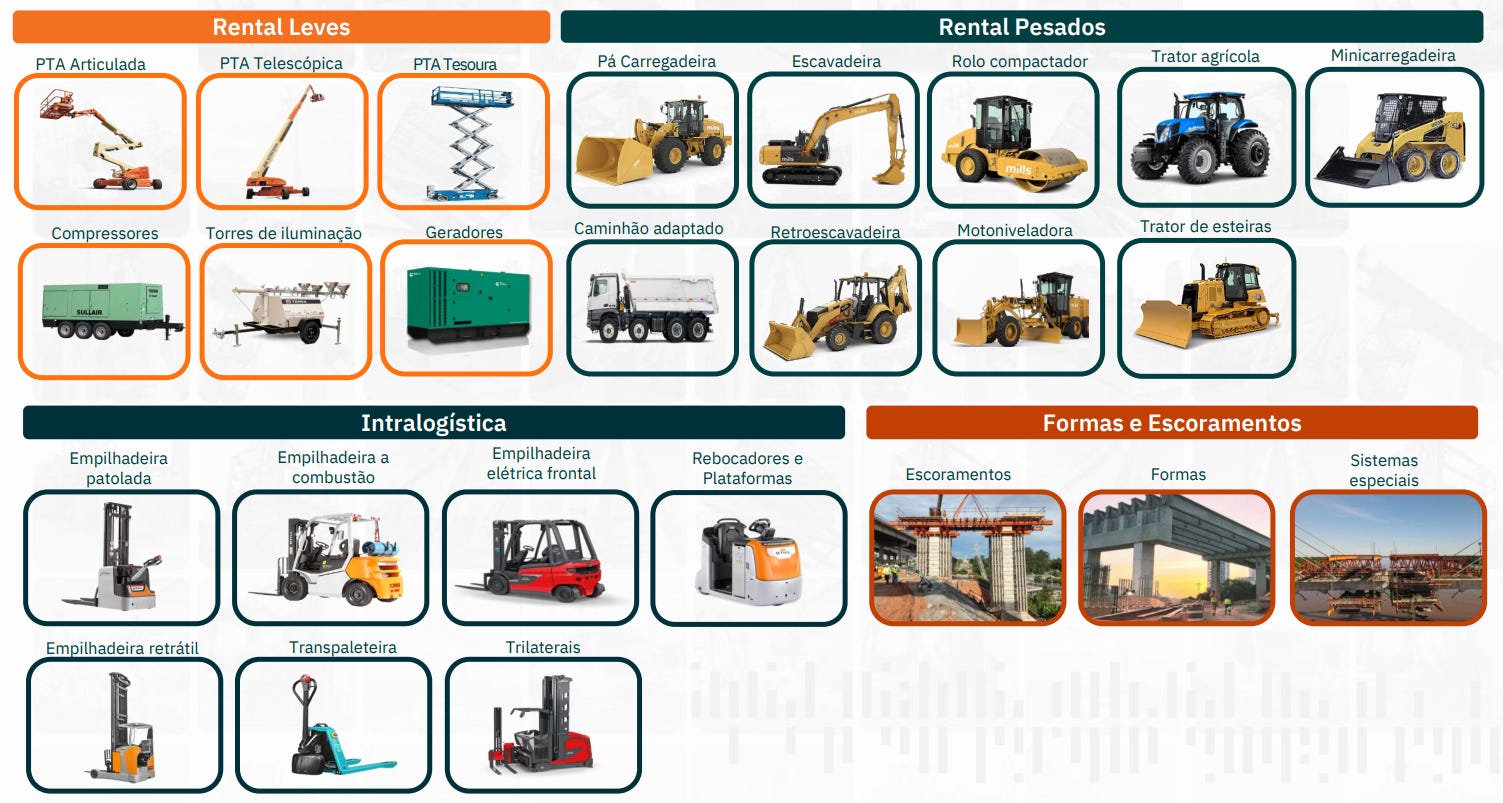

A tese da operação é de complementaridade. A Mills é forte em plataformas elevatórias, equipamentos pesados, intralogística, escoramento e formas. Já a Loxam atua no Brasil com equipamentos compactos, torres de iluminação e geração temporária de energia.

A Loxam é a maior locadora de equipamentos da Europa e a quinta maior do mundo.

Segundo o CEO da Mills, Sergio Kariya, a venda não muda a estratégia da companhia, que seguirá focada em crescimento orgânico, expansão de frota e M&A. Os próximos passos, incluindo o comando da empresa, serão definidos após o aval do CADE.

Breve histórico da Mills

A Mills foi fundada em 1952 e se tornou uma das maiores empresas brasileiras de locação de equipamentos, atuando com máquinas pesadas, plataformas elevatórias, empilhadeiras, formas e escoramentos.

Entre 2015 e 2019, a empresa enfrentou dificuldades relevantes, principalmente após a forte crise do setor de construção civil no Brasil. A divisão de Formas e Escoramentos, seu negócio histórico, sofreu bastante nesse período, com prejuízos ou margens baixas.

O turnaround começou entre 2015 e 2019, mas ganhou força a partir de 2020.

Os principais movimentos foram:

Diversificação mais forte para o segmento de Rental, com locação de equipamentos, especialmente linha amarela e intralogística.

Incorporação da Solaris em 2019, reforçando sua posição de liderança em locação.

Foco em contratos de longo prazo, que hoje representam cerca de 55% da receita de locação.

Maior eficiência operacional e expansão da frota.

Aquisições estratégicas, como a Triengel, em 2022, ampliando a exposição ao agronegócio, e a operação da Next Rental, em 2025.

O resultado foi bastante relevante.

Desde 2019, a Mills entregou crescimento médio de receita e lucro próximo de 30% ao ano. As margens operacionais também subiram de forma consistente, com EBITDA acima de 50% em alguns trimestres recentes.

A empresa saiu de um período de baixa rentabilidade para se tornar uma companhia lucrativa, com boa geração de caixa e alavancagem controlada, geralmente entre 1,1x e 1,4x dívida líquida/EBITDA.

O momento atual

A Mills chega à transação em seu melhor momento operacional dos últimos anos.

No 1T26, a companhia reportou lucro líquido de R$ 197 milhões, crescimento de aproximadamente 191% contra o 1T25. A margem líquida foi de 43% e a margem EBITDA ficou próxima de 51%, em nível recorde.

A receita veio ligeiramente abaixo do esperado, mas a eficiência operacional compensou.

Em 2025, a companhia já operava com receita anualizada em torno de R$ 1,8 bilhão, crescimento sólido, frota moderna, presença nacional, com cerca de 60 filiais, e foco em segmentos relativamente resilientes, como infraestrutura, indústria, construção e agronegócio.

A dívida também seguia sob controle, em torno de R$ 1,87 bilhão em 2025, com boa liquidez e custo médio de dívida baixo.

Na prática, a Mills se consolidou como líder no mercado brasileiro de locação de equipamentos.

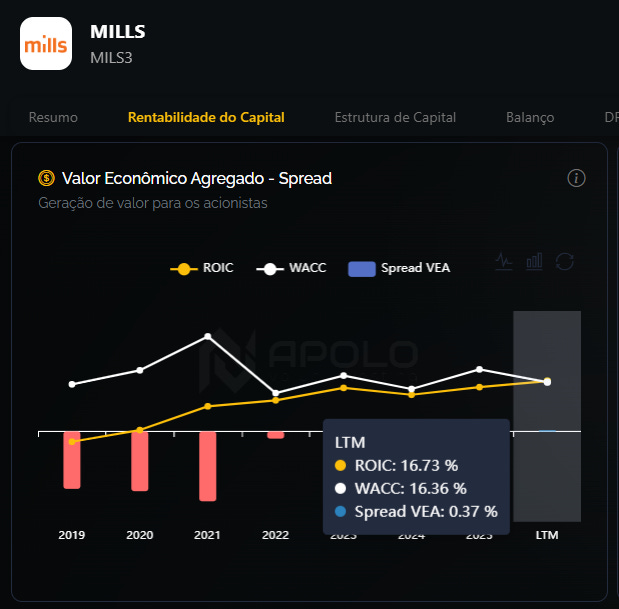

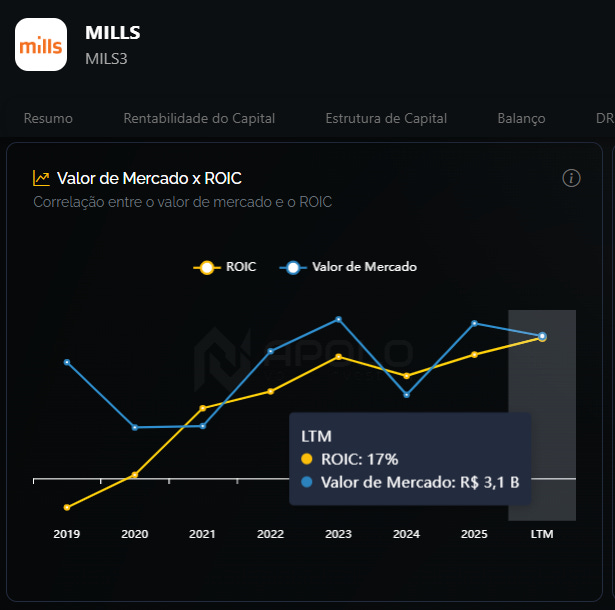

Um ponto interessante é que a transação acontece justamente em um momento em que o ROIC, apurado via Apolo, está no maior nível dos últimos anos, próximo do limiar de geração de valor, quando o ROIC supera o WACC.

Não por acaso, o papel reagiu nos últimos anos conforme a melhora do ROIC:

Impactos da operação

A Loxam anunciou a compra de 50,3% do controle da Mills por R$ 16 por ação, com prêmio de 22% sobre o fechamento anterior. A operação totaliza cerca de R$ 3,8 bilhões em valor de mercado para a companhia.

A família fundadora, a família Nacht, e outros controladores venderão sua fatia.

Para os acionistas minoritários, a Loxam deverá lançar uma OPA obrigatória pelo mesmo preço, corrigido. Quem quiser sair terá uma oportunidade de liquidez com prêmio. Quem permanecer passará a ser sócio de uma empresa controlada por um grande player global.

O fechamento de capital parece bastante provável. Empresas estrangeiras, em geral, tendem a preferir estruturas fechadas, com maior flexibilidade estratégica e menor custo regulatório.

Do ponto de vista estratégico, a chegada da Loxam pode trazer conhecimento internacional, acesso a capital mais barato, integração de frota, tecnologia e possível aceleração do crescimento.

A família fundadora citou o desejo de perpetuar o legado da Mills com um parceiro global alinhado culturalmente.

No mercado, as ações reagiram forte no dia do anúncio, subindo cerca de 15% e se aproximando do valor da OPA. Ainda assim, a operação depende da aprovação do CADE.

Em resumo

A Mills completou um turnaround bastante relevante nos últimos anos.

A empresa saiu de um período difícil, ligado principalmente à crise da construção civil, e se transformou em uma companhia mais diversificada, rentável, eficiente e líder em seu mercado.

A venda para a Loxam representa, provavelmente, o fim de um ciclo da Mills na bolsa. Ao mesmo tempo, pode marcar o início de uma nova fase de escala e profissionalização sob controle de um grupo internacional.

Pelo lado pessimista, é uma pena ver mais um bom negócio prestes a deixar a bolsa brasileira.

Pelo lado otimista, o caso também mostra que ainda existem bons ativos baratos na bolsa, inclusive em setores próximos.

Há, inclusive, uma empresa de ramo semelhante que gosto bastante e que acredito ter um potencial relevante de reprecificação:

Explicando minha tese que pode entregar +500% no longo prazo

Decidi compartilhar nesta edição os pilares centrais da tese de investimento com maior visibilidade de crescimento de longo prazo na minha carteira.

Por hoje é só.

Um abraço e até a próxima.