O que as alocações setoriais de Buffet nos últimos 20 anos podem nos ensinar?

O bom velhinho e suas posições concentradas e de rotação lenta

Tentei construir uma linha de raciocínio da alocação de Buffet, principalmente sob a ótica setorial, para entender como se posicionou o velhinho nos últimos ciclos econômicos.

A figura abaixo traz um resumo, mas na sequência dividi as conclusões em alguns tópicos macro.

Imagem: Autor (Fonte de dados: Dataroma)

Valor do portfólio:

Pico: US$ 351,9 bi em 2023.

Nível atual 2025: US$ 257,5 bi.

CAGR 2006–2025: 8,2% a.a.

Ciclos de crescimento mais fortes:

2010–2013 (+25,8% a.a.)

2014–2017 (+20,5% a.a.)

2018–2021 (+21,8% a.a.).

Reduções mais fortes:

2007→2008 (−24,6%)

2023→2024 (−24,1%)

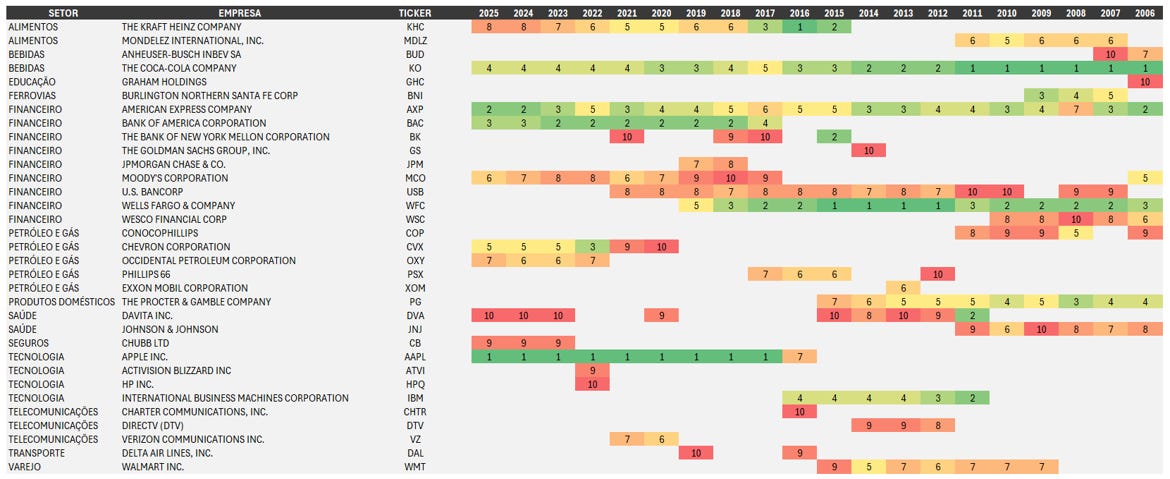

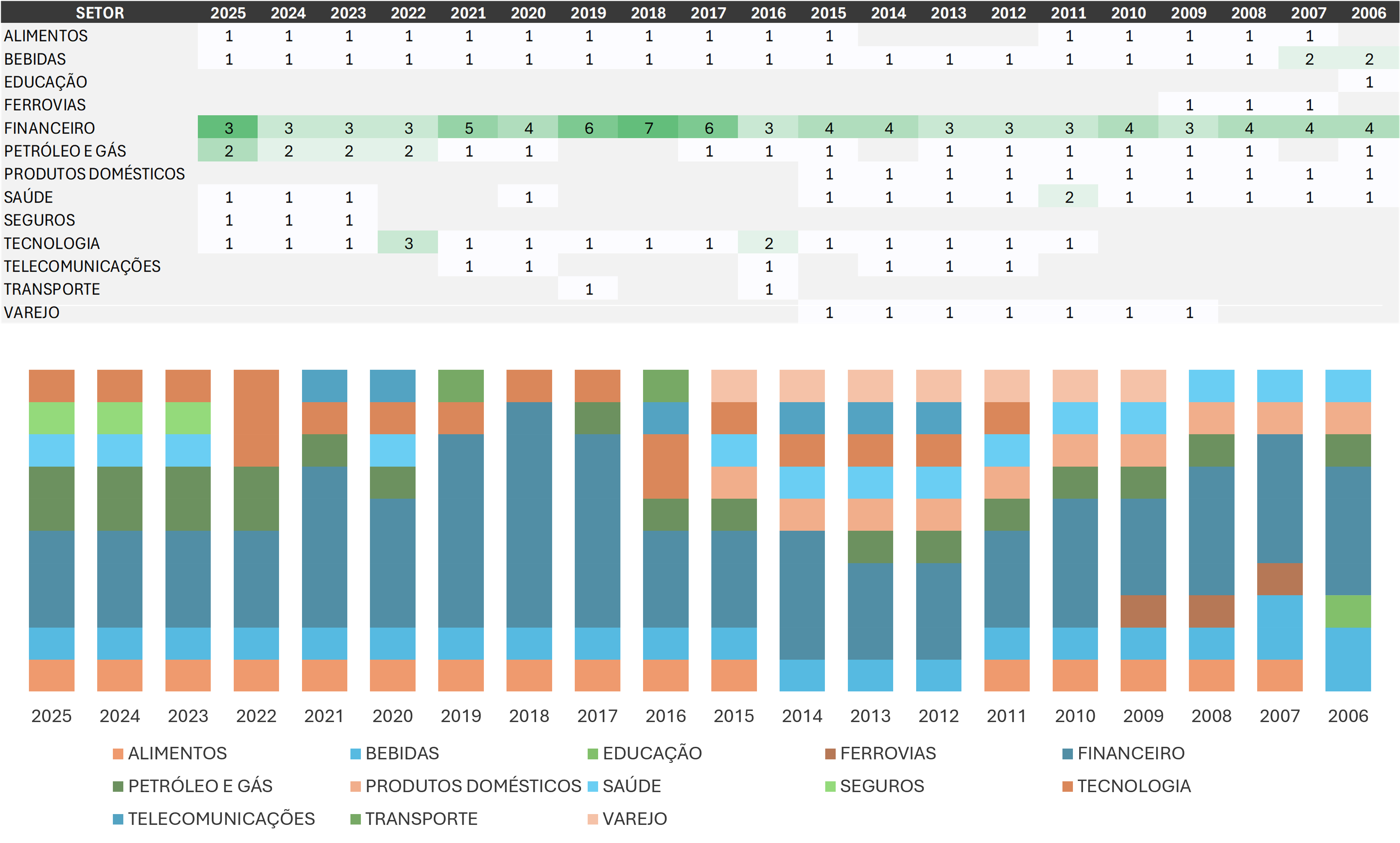

Alocação setorial pela presença no Top 10:

Alta predominância de setores tradicionais, em todo o histórico;

Financeiro domina todo o período. Varia de 3 a 7 nomes;

Tecnologia ganha lugar a partir de 2010 e atinge o pico em 2022 (3);

Petróleo e Gás sobe de patamar em 2022. De 1 para 2 nomes estáveis até 2025 (CVX e OXY);

Consumo recorrente: Bebidas sempre presente com 1 nome (2 em 2006–2007).

Síntese Setorial:

2006–2015 = Consumo + Financeiro.

2016–2021 = Ascensão de Tecnologia.

2022–2025 = Consolidação de Petróleo e Gás, com Financeiro ainda como base estrutural.

Imagem: Autor (Fonte de dados: Dataroma)

Top 1 por era:

2006–2011: KO (Coca Cola)

2012–2015: WFC (Wells Fargo)

2016: KHC (Kraft Heinz)

2017–2025: AAPL (Apple)

Destaques de posições:

AAPL já é a maior posição por 9 anos seguidos, mesmo com as recentes reduções na posição;

KO permanece entre as 5 maiores em todo o período;

BAC figura no top 3 com constância de 2018 a 2023;

WFC sai do top 10 após 2019;

Petróleo e Gás ganha espaço duplo no top 5 a partir de 2022 com CVX e OXY.

Últimos Movimentos

Segundo os dados disponibilizados publicamente, estes foram os últimos movimentos do portfólio no trimestre finalizado em junho de 2025:

Imagem: Dataroma

Conclusão

A carteira de Buffett continua ancorada em setores tradicionais, com rotações lentas e concentração explícita em poucos vencedores.

Tecnologia virou o motor de 2017–2021 e Petróleo e Gás assumiu papel relevante desde 2022, sem retirar o Financeiro da base estrutural.

O padrão parece claro:

Comprar qualidade, ampliar quando o ciclo favorece e manter por longos períodos.

A volatilidade do valor do portfólio não muda a lógica de concentração.

Dito isso, qual setor deve ganhar peso no próximo ciclo?

Por hoje é só, abraço e até a próxima!

Fique à vontade para sugerir temas, empresas ou tópicos específicos. Será um prazer aprendermos juntos.