O valor oculto em Bradesco

Recentemente voltei a comprar ações do Bradesco, e neste texto explico o porquê.

Não deveria ser surpresa que aquele mesmo grupo que, em 2024, estava praticamente “decretado à ruína” agora tenha voltado aos holofotes do mercado.

As reações do mercado costumam ser exageradas, quase sempre flertando com os extremos.

E, quando os preços chegam a esses extremos, muitas vezes acumulam energia potencial suficiente para retornar ao centro da trajetória e, eventualmente, caminhar até a extremidade oposta.

A melhor forma de visualizar isso é imaginar um pêndulo.

Essa analogia, por mais simples que pareça, é usada por Howard Marks em diversas circunstâncias, tanto em seus livros quanto em cartas e palestras.

Aplicando isso ao caso aqui descrito, a ideia é basicamente a seguinte: no extremo do pessimismo, o mercado precificou o Bradesco quase como se não valesse nada.

Como se, de uma hora para outra, uma das maiores instituições financeiras do país estivesse condenada à ruína. Ou como se, desde sua fundação em 1943 até hoje, a instituição não tivesse atravessado momentos complexos e aprendido a sobreviver.

Agora, o banco parece estar mais próximo do meio da trajetória desse pêndulo.

O mercado já enxerga a situação com menos pessimismo, diante da recuperação parcialmente concretizada, mas ainda impõe um desconto relevante em relação aos tempos em que o banco disputava lado a lado com o Itaú, em termos de rentabilidade.

A realidade é que o Itaú abriu vantagem nessa corrida com uma folga considerável, e não parece disposto a reduzir o ritmo.

Ainda citando Marks, em O Mais Importante para o Investidor, ele menciona justamente a oportunidade que pode surgir em grandes empresas consolidadas que, por algum motivo, atravessam um período de turbulência.

Coincidentemente, foi justamente quando eu relia esse livro, em 2024, que comecei a comprar ações do Bradesco, já passados cerca de dois anos desde o início da crise do grupo.

Ao perceber a semelhança entre o que Marks escrevia e o que eu enxergava no caso do Bradesco, fiquei ainda mais interessado em aprofundar a tese. Isso acabou levando o banco a se tornar minha maior posição desde então.

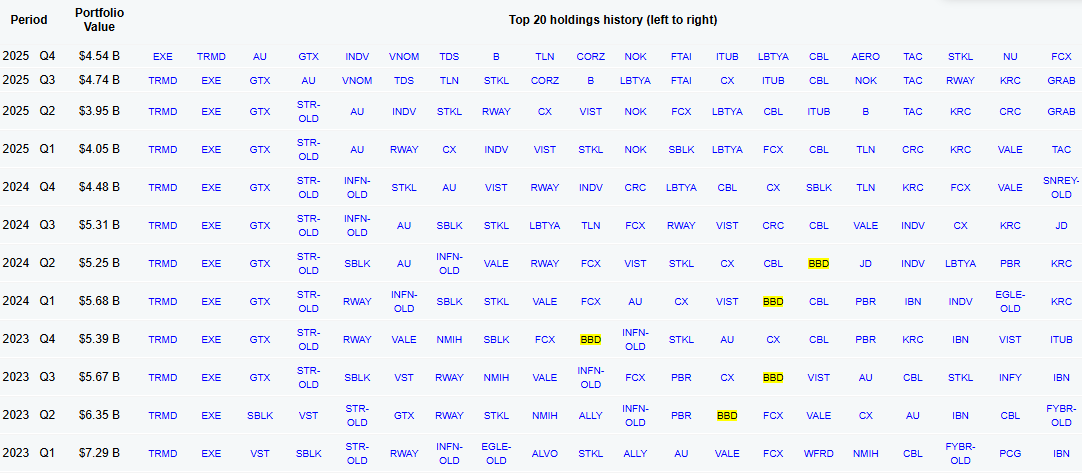

Outra coincidência, ou talvez não, foi observar que, entre 2023 e 2024, o Bradesco figurou entre as 20 maiores posições investidas da Oaktree Capital Management, gestora de Howard Marks:

Sim, Marks investe diretamente em ações de empresas brasileiras. Inclusive, hoje o Itaú ocupa a 13ª maior posição do fundo, entre um total de 51 posições, conforme a última divulgação.

De lá para cá, o Bradesco vem seguindo uma trajetória lenta, porém aparentemente eficaz, de recuperação da rentabilidade.

E, quando falo em recuperação, estou me referindo especificamente à operação bancária, já que os demais negócios do grupo permaneceram relativamente estáveis.

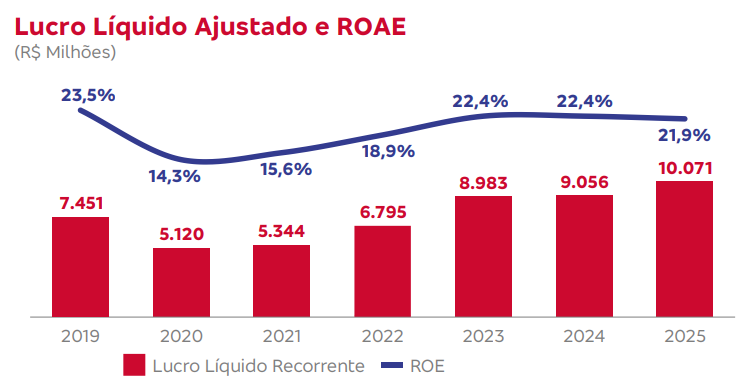

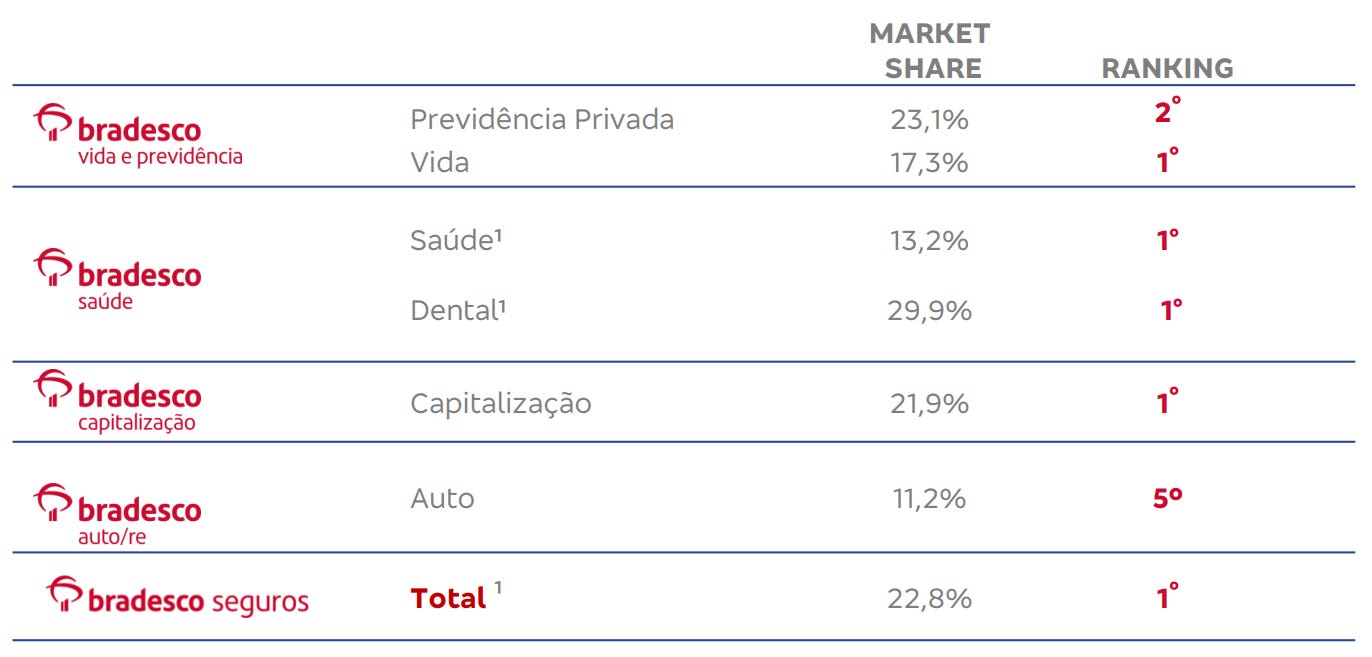

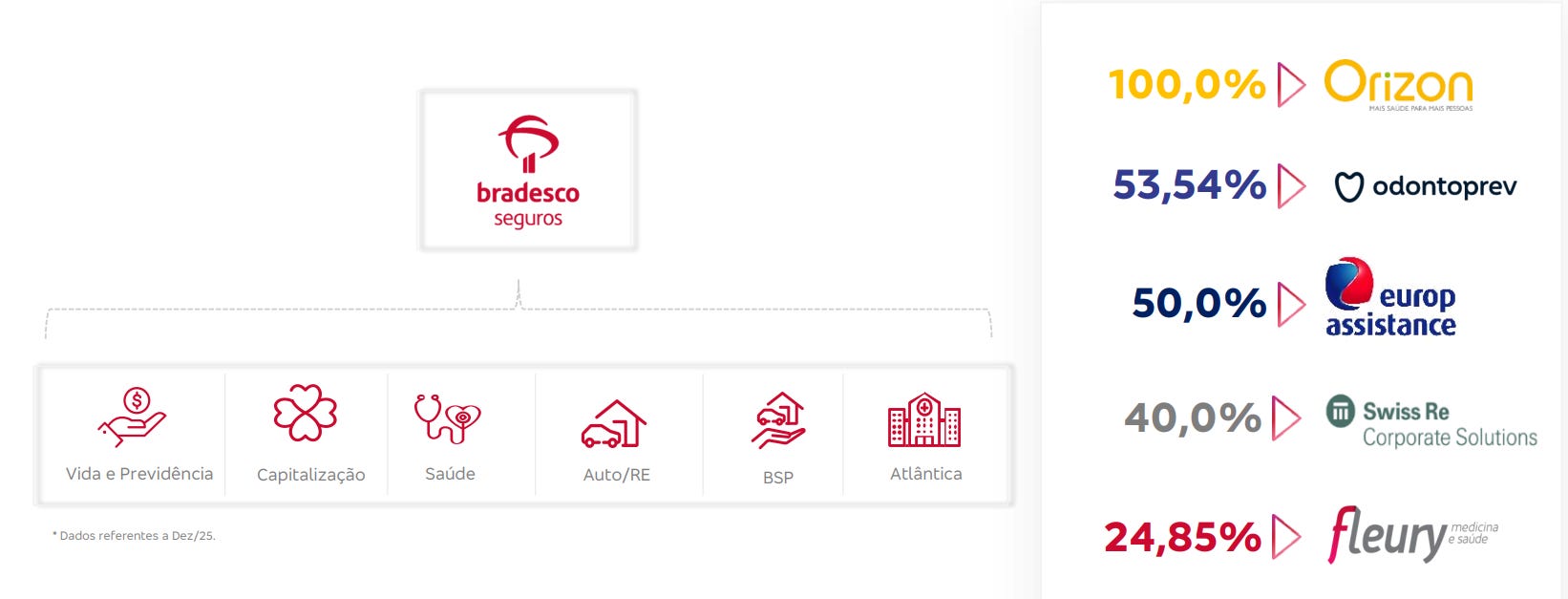

O principal destaque segue sendo a seguradora, que continua entregando ROE acima de 20% de forma consistente, além de ser o maior grupo segurador do país e manter posição de destaque em market share nas principais linhas:

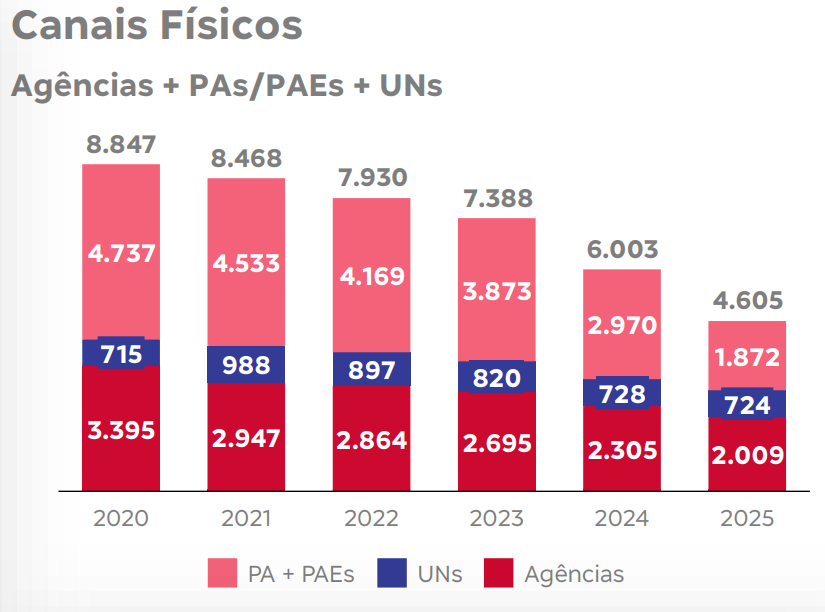

É quase consenso que os bancos digitais se tornaram grandes pedras no sapato dos bancões. E isso foi especialmente incômodo para o Bradesco, que ficou para trás no processo de digitalização da operação bancária, inclusive atrás do próprio Banco do Brasil.

Mas, desde o início do turnaround, sob a liderança de Marcelo Noronha, o banco aumentou consideravelmente os investimentos em tecnologia e vem intensificando o fechamento de agências físicas, em um movimento claro de migração para uma estrutura mais digital.

A realidade é que, para quem tem patrimônio relevante, os bancões ainda continuam sendo porto seguro.

Ou alguém realmente acredita que o multimilionário médio vai concentrar seu patrimônio na “caixinha do roxinho”? Eu, sinceramente, não acredito que esse seja o comportamento predominante dessa faixa de cliente.

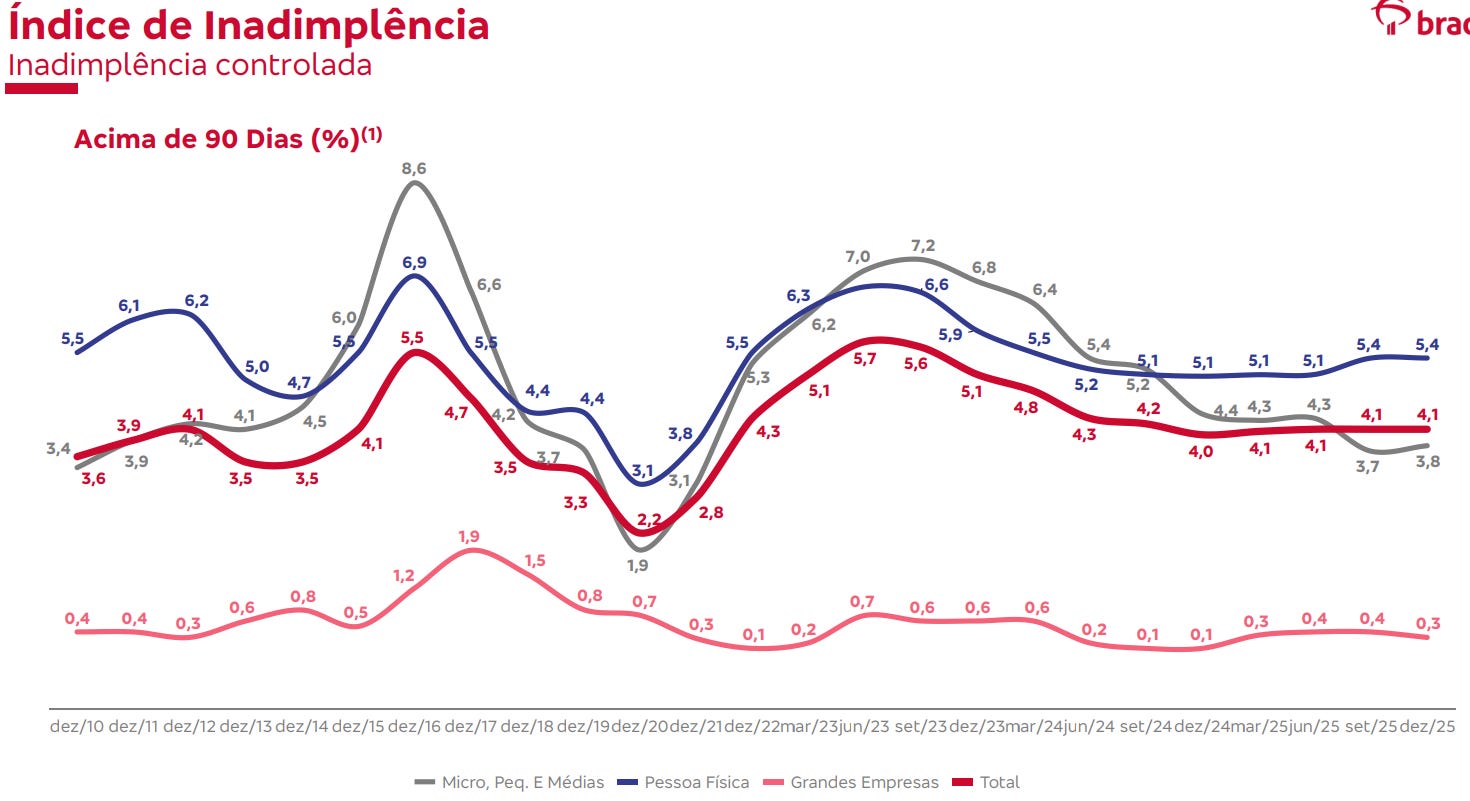

Voltando à operação bancária, o trabalho feito na carteira de crédito já vem se refletindo, trimestre após trimestre, em uma melhora contínua da inadimplência.

E recuperar a saúde da carteira de crédito e, consequentemente, melhorar os indicadores gerenciais é um desafio enorme em um banco com as dimensões do Bradesco. Por isso, vejo esse processo como algo bastante relevante. É como manobrar um transatlântico.

O valor oculto em Bradesco

Dado todo esse contexto, chego ao ponto central deste texto: o possível valor oculto no Bradesco.

Indo direto ao ponto, na minha visão, esse valor pode ser destravado a partir de dois movimentos principais:

a percepção de valor das unidades hoje embutidas na estrutura do grupo: BradSaúde e BradSeguros;

a reprecificação da própria operação bancária.

Cada um desses movimentos, isoladamente, já teria potencial para melhorar a percepção de valor da organização pelo mercado.

Mas, quando analisados em conjunto, a assimetria fica ainda mais clara.

Por isso, vou tratar os dois pontos de forma combinada.

A estrutura do Bradesco

Para começar, vale destacar que, abaixo do Bradesco “holding”, há três grandes blocos de negócio:

a operação bancária;

a seguradora;

as participações no segmento de saúde.

Assim, o investidor de BBDC3 ou BBDC4 hoje não está pagando apenas pela operação bancária. Está pagando por um pacote de empresas.

O recente anúncio da reorganização, com a listagem da BradSaúde por meio de uma operação envolvendo a Odontoprev, ajuda a jogar luz sobre parte desse valor que hoje está embutido na estrutura.

Segundo a documentação divulgada, a relação de troca implica uma avaliação em que a Odontoprev representaria aproximadamente 18,65% do ecossistema de saúde da Organização Bradesco após a combinação dos negócios.

A partir disso, podemos estimar a que preço a BradSaúde poderá passar a ser “marcada a mercado” após a conclusão da operação.

Hoje, a Odontoprev negocia em bolsa a R$ 13,28 por ação, o que implica um valor de mercado de aproximadamente R$ 7,25 bilhões, considerando cerca de 546 milhões de ações emitidas.

Se esse valor corresponde a 18,65% da BradSaúde, então poderíamos assumir que a BradSaúde inteira estaria sendo implicitamente avaliada em algo próximo de R$ 39 bilhões.

O próximo passo é olhar para o restante da operação seguradora, agora excluindo a BradSaúde.

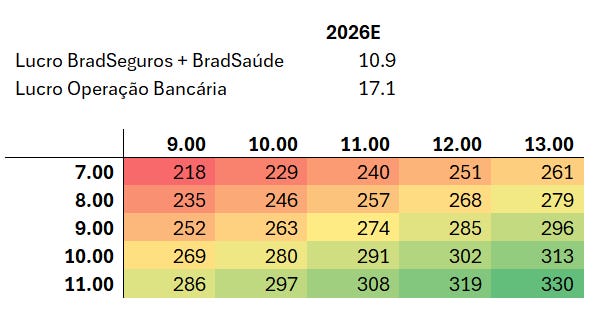

Para isso, parto do lucro do grupo segurador em 2025, de R$ 10,1 bilhões.

O mercado segurador brasileiro, nos últimos anos, vem crescendo a uma taxa média anual composta próxima de 8% ao ano.

Assim, parece razoável assumir que, em 2026, esse lucro poderia chegar à casa de R$ 10,9 bilhões.

Além disso, quando observamos seguradoras listadas como BBSE3, PSSA3 e CXSE3, é relativamente simples constatar que elas costumam negociar historicamente em uma faixa próxima de 10x a 12x lucro.

Partindo desse intervalo, seria razoável dizer que, se todo o grupo segurador fosse listado isoladamente, poderia negociar em 2026 entre R$ 110 bilhões e R$ 130 bilhões em valor de mercado.

Para simplificar, vou assumir R$ 120 bilhões.

Retirando desse valor os R$ 39 bilhões atribuídos à BradSaúde, chegamos ao seguinte:

BradSaúde: R$ 39 bilhões

BradSeguros, ex-BradSaúde: R$ 81 bilhões

E quanto vale a operação bancária?

Aqui dá para fazer primeiro o caminho inverso: com as premissas adotadas até aqui, quanto o mercado está atribuindo à operação bancária hoje?

Considerando as cotações de BBDC3 e BBDC4 de 27/03/2026, o Bradesco como um todo está avaliado em R$ 184 bilhões.

Descontando os valores anteriormente assumidos, teríamos:

184 - 39 - 81 = R$ 64 bilhões

Ou seja, sob essa ótica, a operação bancária estaria sendo precificada em apenas R$ 64 bilhões.

Voltando ao resultado de 2025, o lucro líquido consolidado, excluindo a operação seguradora, seria de:

24,7 - 10,1 = R$ 14,6 bilhões

Assim, ao preço de tela atual, a operação bancária estaria sendo negociada a:

64 / 14,6 = 4,4x lucro

Se esse racional estiver correto, isso colocaria a operação bancária do Bradesco como a mais barata da bolsa entre os grandes bancos listados.

O consenso de mercado aponta para um lucro consolidado em 2026 na casa de R$ 28 bilhões. Mantidas as mesmas premissas, isso faria o lucro projetado da operação bancária ir para algo próximo de R$ 17,1 bilhões, levando esse múltiplo implícito para cerca de 3,8x lucro.

Historicamente, a operação bancária do Bradesco negociou em torno de 9x lucro, um patamar compatível com outros bancos comparáveis.

Assim, para simplesmente convergir à média histórica, seria necessário que a precificação da operação bancária, considerando o lucro projetado para 2026, convergisse para algo próximo de:

9 x 17,1 = R$ 154 bilhões

Se, por conservadorismo, usarmos algo mais próximo de R$ 130 bilhões para essa operação, teríamos algo assim:

BradSaúde: R$ 39 bilhões

BradSeguros, ex-BradSaúde: R$ 81 bilhões

Operação bancária: R$ 130 bilhões

Total: R$ 250 bilhões

Já se usarmos os R$ 154 bilhões implícitos pela convergência exata a 9x lucro, o total iria para algo próximo de R$ 274 bilhões.

Comparando esse último valor com o market cap atual, de R$ 184 bilhões, ainda haveria um espaço relevante de reprecificação, da ordem de aproximadamente 48%.

Seria possível construir diferentes cenários de avaliação por múltiplos para as operações de banco, seguros e saúde.

A matriz abaixo simula justamente isso, variando faixas de múltiplos que parecem razoáveis com base no histórico.

Note que, no cenário-base, chegamos aos R$ 274 bilhões calculados acima.

Já em um cenário mais conservador, no quadrante superior à esquerda, o valor seria de R$ 218 bilhões, o que ainda implicaria uma margem de segurança de cerca de 18% em relação à capitalização atual.

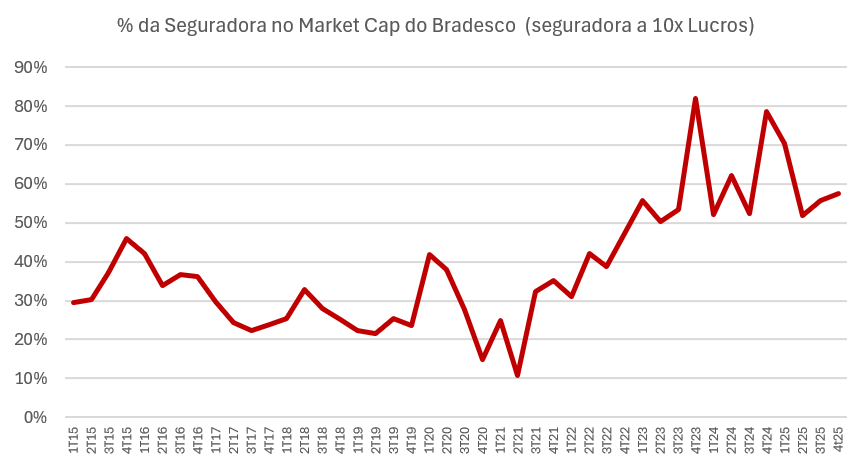

Uma forma de checar a sanidade dessa projeção é avaliar quanto, historicamente, a operação seguradora representou dentro do valor de mercado do grupo Bradesco, considerando aqui a BradSaúde ainda embutida na seguradora.

Em média, esse bloco respondeu por cerca de 38% do valor de mercado do grupo ao longo do tempo.

Assim, assumindo R$ 120 bilhões de valor de mercado para BradSeguros + BradSaúde, um retorno a esse patamar histórico implicaria um valor de mercado de aproximadamente R$ 316 bilhões para o grupo.

No cenário aqui avaliado, de R$ 274 bilhões, essa representatividade ficaria em torno de 43%

Diante disso, sigo achando que, apesar da alta desde o início de 2025, o Bradesco ainda permanece como uma das opções mais sólidas e mais descontadas do setor financeiro na bolsa.

Espero que esse racional tenha sido útil.

Esse é o tipo de insight que costumo compartilhar com mais frequência entre os membros pagos da comunidade.

Caso tenha interesse, o upgrade do plano gratuito para o pago sai por cerca de R$ 0,55 por dia no plano anual. Para quem quiser experimentar com mais flexibilidade, talvez faça mais sentido começar pelo plano mensal, que pode ser cancelado a qualquer momento diretamente pelo Substack.

Por fim, reforço que este conteúdo é um exercício metodológico, não uma recomendação. Consulte o Disclaimer completo neste link.

Por hoje é isso.

Forte abraço e até a próxima.

Junte-se à nossa comunidade no WhatsApp

Será um prazer trocarmos ideia sobre Mercado, Investimentos e Finanças Corporativas:

Compartilhe e ganhe recompensas

Se você curte o LabInvest, eu agradeceria muito se convidasse alguns amigos a se juntar a nós!

Ao convidar pessoas pelo seu link de indicação, você acumula indicações e desbloqueia recompensas com acesso completo às edições pagas do Laboratório do Investimento.

Como participar

Compartilhe o Lab.

Use o seu link de indicação abaixo (ou o botão Compartilhar em qualquer post). Assim, você recebe crédito por cada novo inscrito que entrar por ele. Vale mandar por WhatsApp, e-mail ou postar nas redes.Ganhe recompensas.

Conforme mais pessoas assinarem pelo seu link (plano gratuito ou pago), você desbloqueia benefícios:5 indicações: +1 mês de assinatura paga

25 indicações: +6 meses de assinatura paga

50 indicações: +12 meses de assinatura paga

Obrigado por ler o Laboratório do Investimento 🧪💸!