Os setores mais baratos e mais rentáveis da bolsa

O que o cruzamento entre EV/FCO e ROIC nos mostra

Quando se fala em setor barato na bolsa, muita gente ainda cai no atalho de sempre: olhar múltiplo baixo e concluir que há oportunidade.

O problema é que múltiplo baixo, sozinho, diz muito pouco.

Pode indicar barganha, mas também pode indicar negócio fraco, retorno ruim, conversão de caixa fraca ou apenas um retrato pontual do setor.

Por isso, faz mais sentido cruzar preço com qualidade econômica.

Aqui, a comparação foi feita com base em EV/FCO e ROIC, usando os dados de 2025 extraídos do módulo de análise setorial avançada da Apolo.

A lógica é simples.

De um lado, o EV/FCO ajuda a mostrar quanto o mercado está pagando pela geração operacional de caixa efetiva, e não por um lucro operacional que muitas vezes não vira caixa.

Do outro, o ROIC ajuda a medir a rentabilidade do capital investido no negócio.

Em outras palavras, um setor interessante tende a reunir duas coisas: preço razoável e retorno operacional decente

Se você chegou até aqui pelo LinkedIn, não deixe de se inscrever para receber os próximos estudos e artigos direto no seu e-mail.

Se você já me acompanha por aqui, fica também o convite para entrar na comunidade do Laboratório do Investimento no WhatsApp.

Por que usar EV/FCO em vez de EV/EBITDA

Em várias empresas, especialmente nas que crescem consumindo mais capital de giro, o EBITDA pode passar uma sensação de robustez que não se confirma quando se olha o fluxo de caixa operacional.

A explicação é simples: crescer também exige caixa.

A empresa precisa carregar mais estoque, financiar clientes, sustentar um ciclo operacional mais pesado. O resultado contábil aparece, mas a conversão em caixa nem sempre acompanha.

Por isso, faz mais sentido olhar EV/FCO.

Não porque seja um múltiplo perfeito, mas porque ele é mais exigente com negócios que mostram resultado sem transformar isso, de fato, em caixa.

Leitura complementar sugerida (acesse e salve para ler depois):

Como o EBITDA te engana

Todo mundo já ouviu falar dele e adora usá-lo, ainda mais com o glamour da sigla em inglês.

Antes de olhar o ranking, um cuidado importante

Nem todo múltiplo baixo significa setor barato de verdade.

E nem todo múltiplo mais alto significa exagero de preço.

Em muitos casos, o múltiplo está refletindo problemas concretos de retorno, previsibilidade, ciclo ou qualidade da geração de caixa.

Então a proposta aqui não é tratar o dado como resposta final.

A ideia é usá-lo como um filtro inicial para separar três grupos:

setores aparentemente baratos, mas com retorno fraco;

setores rentáveis, mas já relativamente esticados em preço;

setores em que preço e rentabilidade ainda convivem de forma mais equilibrada.

Atenção: O link para acesso à base de dados completa utilizada neste estudo está disponível ao final deste texto.

Os setores mais baratos

No recorte de 2025, os menores múltiplos aparecem em setores como Construção Civil, Siderurgia e Metalurgia, Comércio Varejista, Químicos e Comércio e Distribuição.

À primeira vista, parece um grupo muito atrativo.

Mas, quando o ROIC entra na análise, a leitura muda bastante.

Construção Civil e Siderurgia e Metalurgia, por exemplo, até aparecem baratas no múltiplo, mas ainda mostram retorno operacional fraco no agregado.

Nesses casos, o desconto parece refletir mais fragilidade econômica do que oportunidade evidente.

Comércio Varejista já é um caso um pouco melhor. O preço está comprimido, mas a rentabilidade ainda não coloca o setor entre os grupos mais sólidos da bolsa.

Já Químicos e Comércio e Distribuição chamam mais atenção, porque conseguem combinar múltiplos baixos com retorno mais aceitável. A leitura aqui começa a ficar mais interessante.

Ou seja, há setores baratos porque o mercado está enxergando algum problema real. Isso é bem diferente de um setor barato e rentável ao mesmo tempo.

Os setores mais rentáveis no recorte de 2025

Quando a ordenação é feita pelo ROIC, o topo muda.

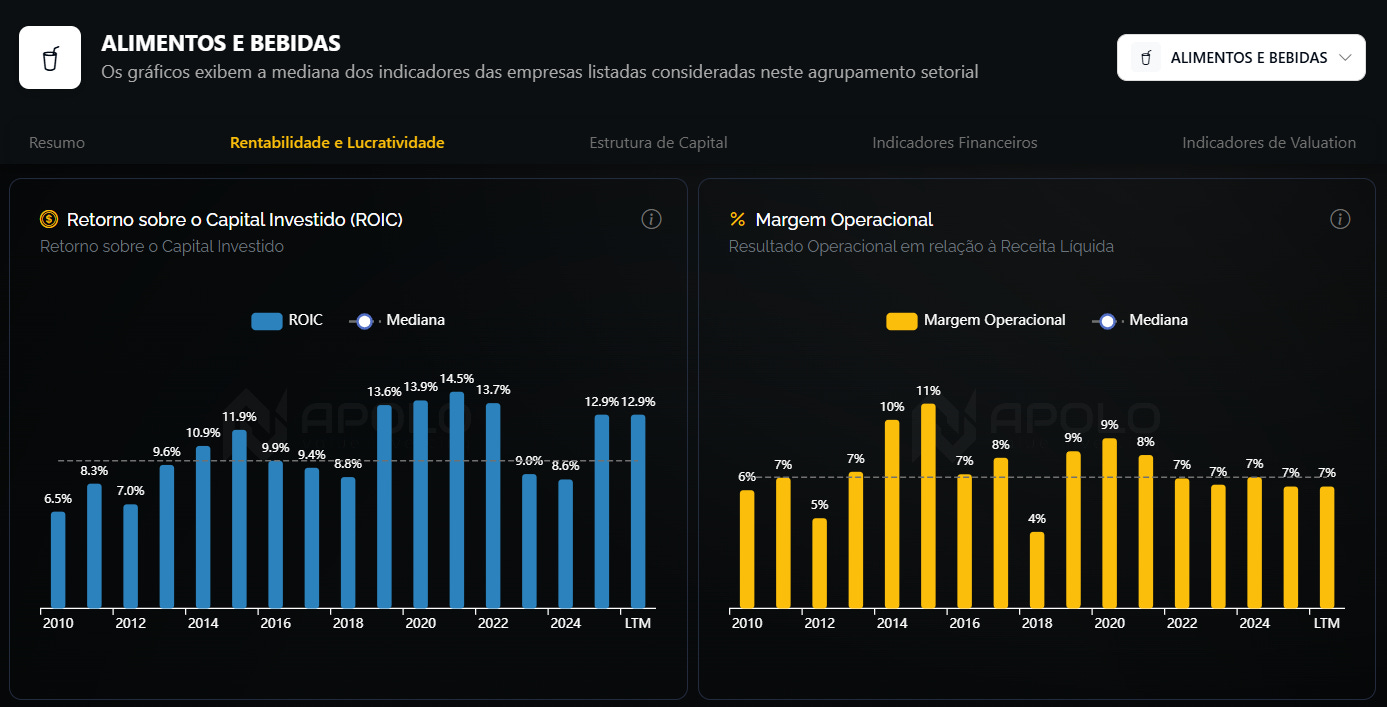

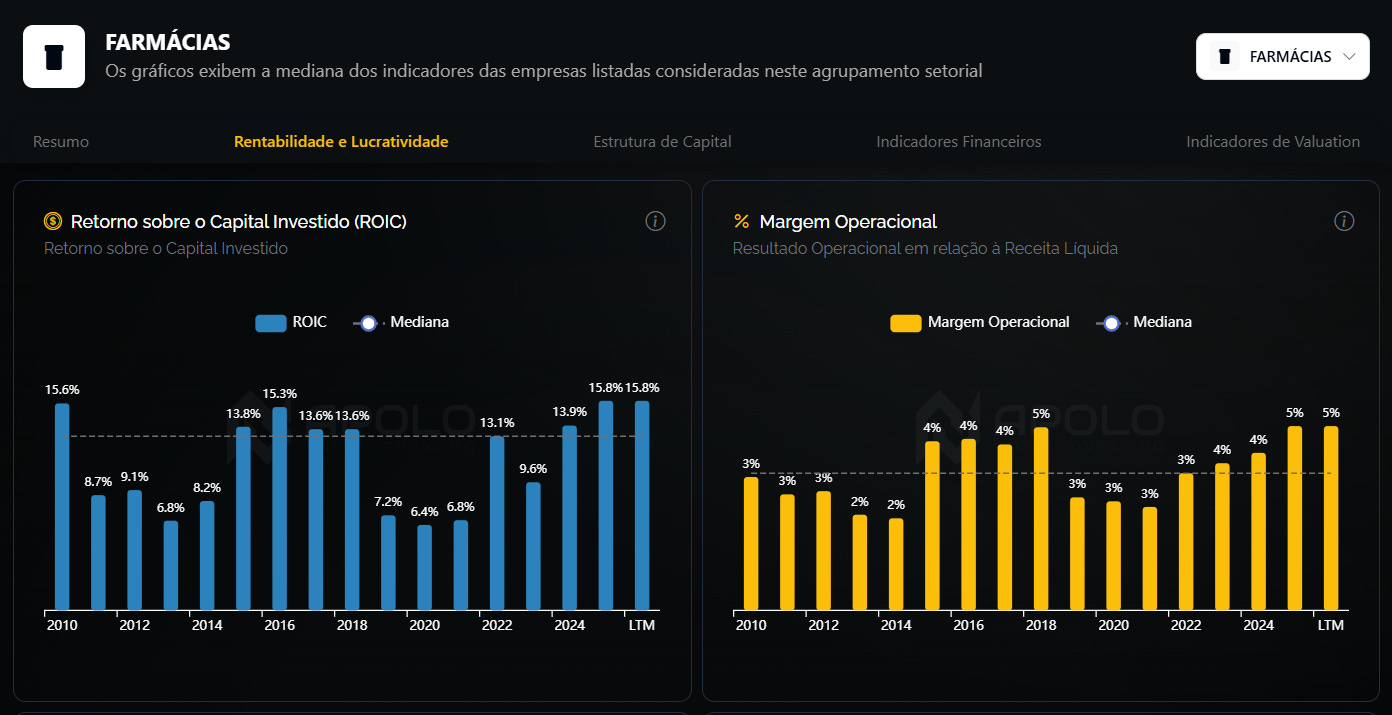

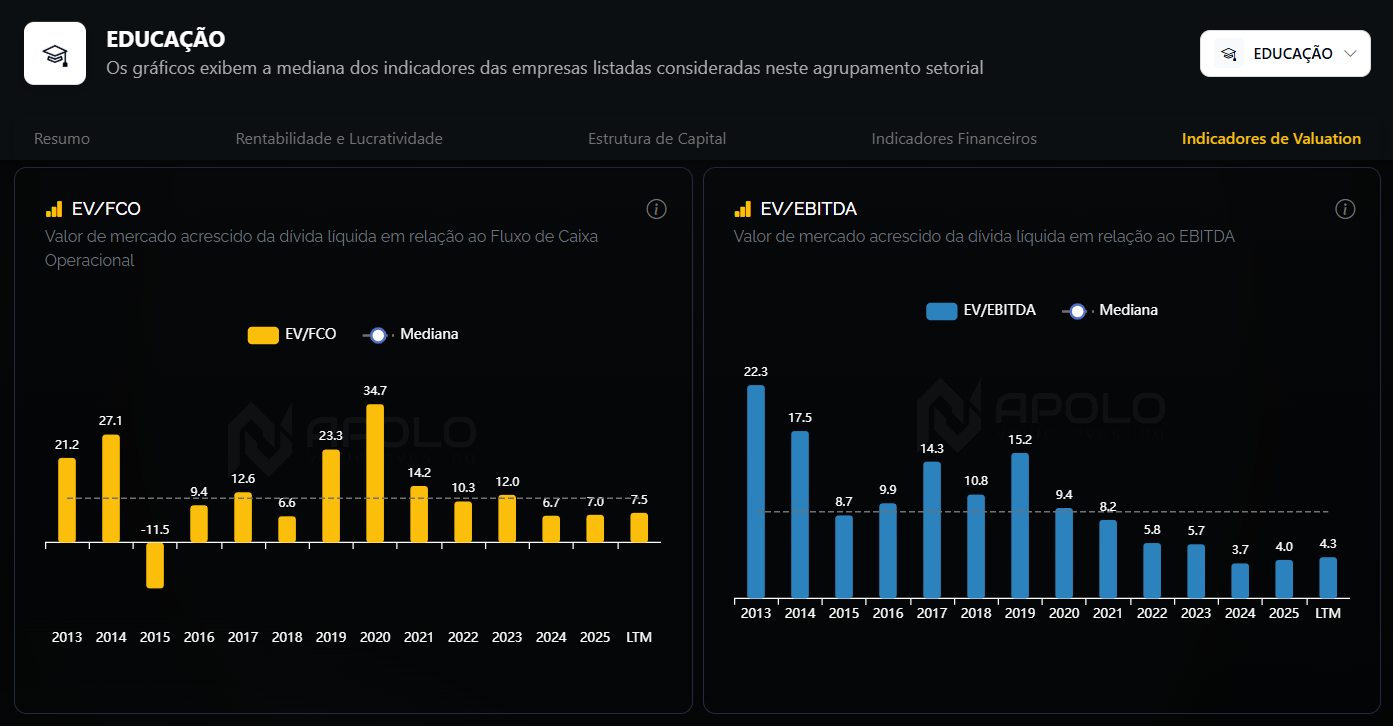

Os setores que mais se destacam em 2025 são Tecidos, Vestuário e Calçados, Mineração, Farmácias, Alimentos e Bebidas, Educação, Químicos e Telecomunicações.

Aqui aparece uma distinção importante.

Setor rentável não é, necessariamente, setor barato.

Mineração, por exemplo, aparece com retorno muito forte, mas carrega um componente cíclico relevante. Isso exige mais cautela ao interpretar a rentabilidade corrente.

Tecidos, Vestuário e Calçados também entrega retorno elevado, mas já negocia em uma faixa menos confortável de valuation.

Por outro lado, Farmácias, Alimentos e Bebidas, Educação, Químicos e Telecomunicações parecem mais equilibrados. Não são os casos mais baratos da bolsa, mas ainda combinam rentabilidade boa com preço que não parece excessivo.

Onde preço e rentabilidade parecem conviver melhor

Se a ideia for procurar setores que não sejam nem caros demais nem estruturalmente fracos, alguns grupos parecem mais bem posicionados no recorte de 2025.

Alimentos e Bebidas é um dos casos mais limpos. Reúne retorno forte com valuation ainda razoável, sem depender de um múltiplo alto para justificar a qualidade.

Farmácias também entra com facilidade nesse grupo. É um setor de rentabilidade elevada, mas que ainda não parece precificado em euforia.

Educação aparece em uma faixa equilibrada entre geração de caixa e retorno, o que o torna relevante nesse cruzamento.

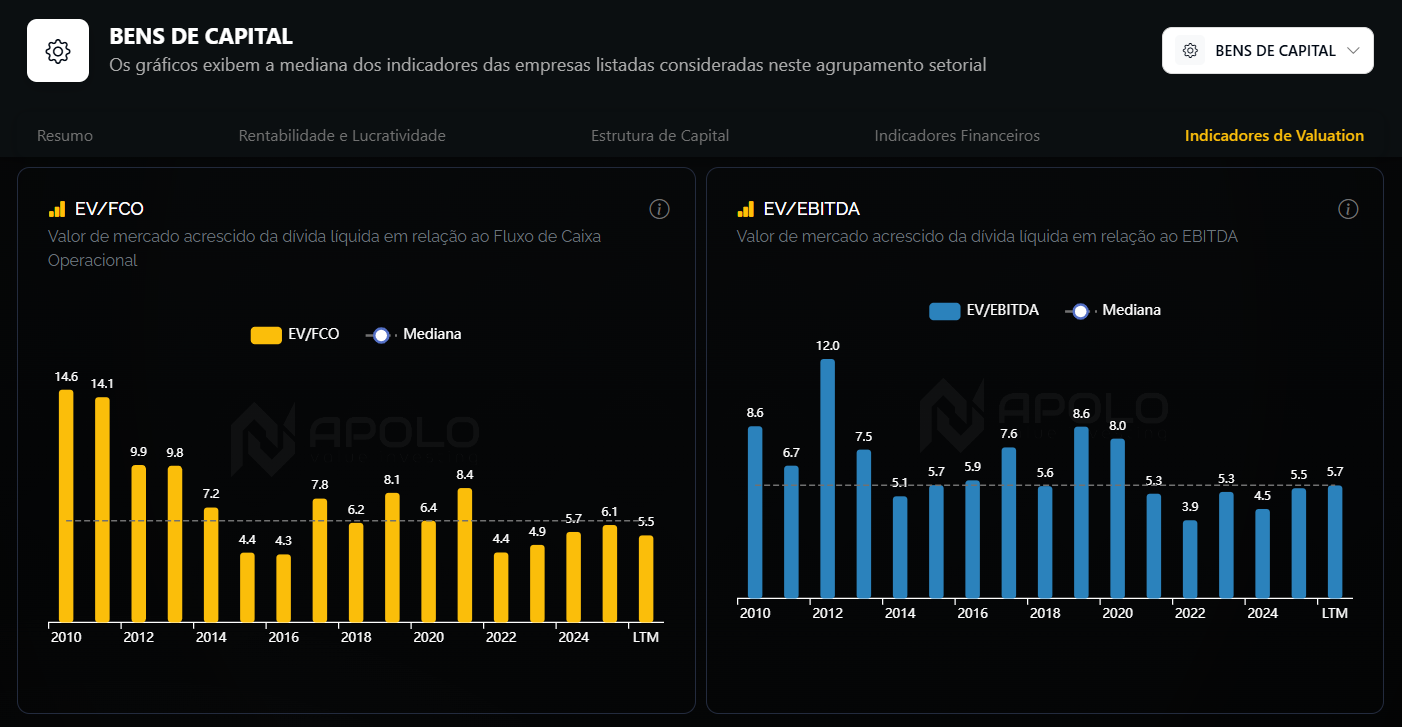

Bens de Capital talvez não estejam entre os setores mais brilhantes da bolsa, mas também aparece com uma combinação honesta de valuation e retorno.

Para quem quiser conhecer a plataforma da Apolo, a condição de assinatura atual está bem interessante: 2 anos pelo preço de 1, válida somente até 30/04/2026.

E os assinantes do Laboratório do Investimento ainda têm 50% de desconto com o cupom LABINVEST.

O que parece barato, mas inspira menos confiança

Alguns setores chamam atenção no valuation, mas a rentabilidade não ajuda tanto a sustentar uma leitura mais construtiva.

Construção Civil é um exemplo claro. O múltiplo é baixo, mas o retorno ainda parece modesto no agregado.

Siderurgia e Metalurgia vai na mesma linha, com preço comprimido, mas retorno operacional fraco.

Saúde também aparece com valuation razoável, mas sem uma rentabilidade que empolgue.

Nesses casos, o múltiplo isolado ajuda pouco. O desconto pode estar apenas refletindo um setor que ainda entrega menos do que parece.

Os setores de maior qualidade que o mercado já precifica melhor

Também vale olhar o outro lado.

Há setores que entregam retorno bom ou razoável, mas cujo valuation já parece menos convidativo.

Saneamento e Energia Elétrica entram nesse grupo. São setores com características defensivas e retorno operacional geralmente muito bom, mas o mercado tende a precificá-los melhor.

Mineração também pode ser lida assim: retorno alto, mas acompanhado por maior sensibilidade a ciclo e por um valuation que já não parece descontado.

Tecidos, Vestuário e Calçados entra na mesma lógica. O retorno é relativamente forte, mas o múltiplo já não sugere grande folga.

Isso não significa que sejam setores ruins.

Significa apenas que, olhando o conjunto entre preço e rentabilidade, eles parecem menos assimétricos neste momento.

Planilha com Dados Utilizados

Acesse a planilha com os dados do estudo:

O conteúdo a seguir é exclusivo para assinantes LabInvest 🧪💸

Assine por apenas R$ 0,55/dia

Continue a leitura com um teste grátis de 7 dias

Assine Laboratório do Investimento 🧪💸 para continuar lendo esta publicação e obtenha 7 dias de acesso gratuito aos arquivos completos de publicações.