Perdeu o bonde da alta? Calma!

"Erga essa cabeça, mete o pé e vai na fé, mande essa tristeza embora"

Sextou e trago boas novas.

Se você sente que “perdeu o bonde” da Bolsa em 2025, e os primeiros dias de 2026 parecem piorar essa sensação, calma.

Já dizia o grande poema brasileiro:

“Erga essa cabeça, mete o pé e vai na fé, mande essa tristeza embora”

Brincadeiras à parte: além do fato de que ano de Copa costuma deixar o clima naturalmente mais leve, tem um motivo bem objetivo para olhar esse seu possível “atraso” com menos drama:

As Small Caps (empresas de baixa capitalização) ainda não acompanharam as grandes.

E, quando o ciclo fica favorável, são justamente elas que costumam entregar os movimentos mais fortes (claro, as boas empresas).

Se você ainda não leu, recomendo muito os dois principais livros do Howard Marks (livro 1 e livro 2). Eles ajudam a enxergar ciclos com mais clareza.

Seguindo, destaco abaixo alguns sinais de que as Small Caps ainda não andaram, e exemplos de empresas que, na minha visão, seguem interessantes (não é recomendação).

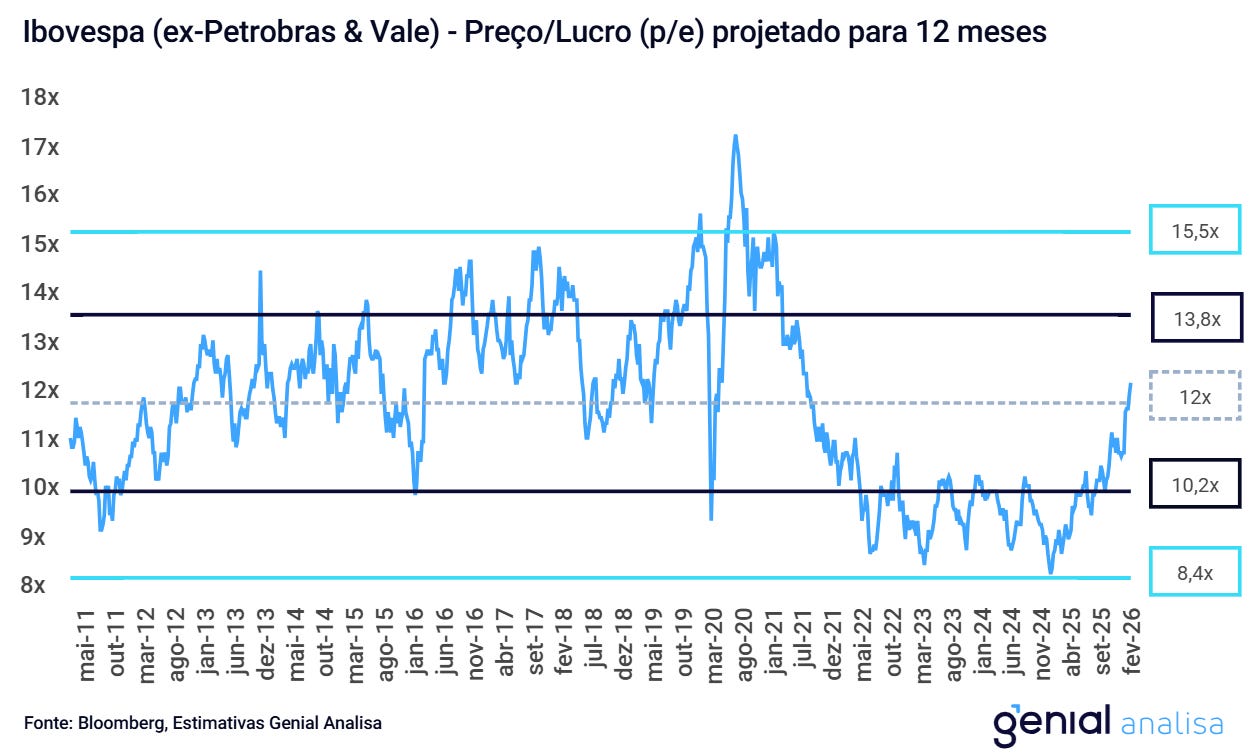

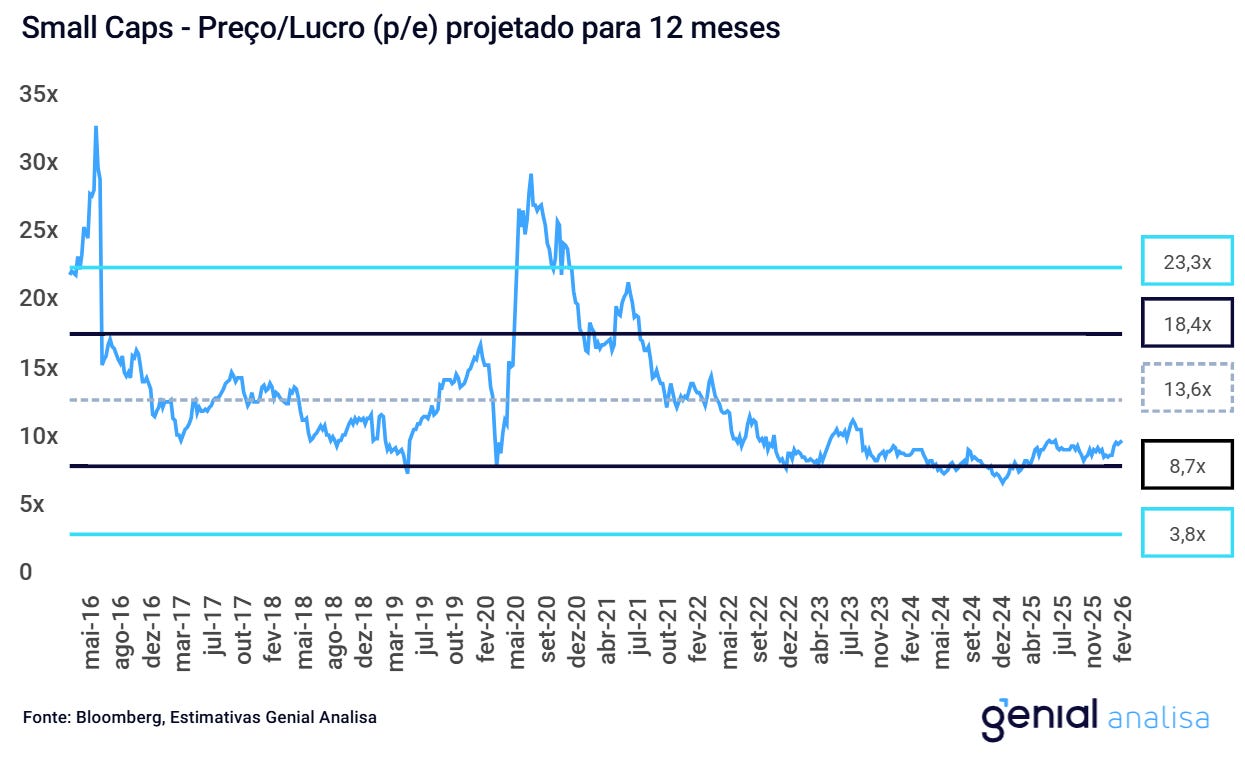

Começando pelo básico: P/L

Abaixo está o histórico do Preço/Lucro do Ibovespa e do índice de Small Caps (SMLL).

Enquanto o Ibovespa já voltou para perto da média com a alta recente, o SMLL ainda negocia bem abaixo da sua média histórica.

Historicamente, avaliações muito esticadas ou muito deprimidas tendem a voltar para níveis mais comuns ao longo do tempo. É a famosa regressão à média.

No patamar atual (em torno de 10,7x), o SMLL teria que subir algo como +27% só para voltar à média histórica de 13,6x.

Mas lembre-se: isso é o índice, ou seja, uma cesta de empresas (boas e ruins).

Se você fizer uma seleção bem feita de ações, dá para ir muito além do retorno médio do índice (vide exemplos mais abaixo).

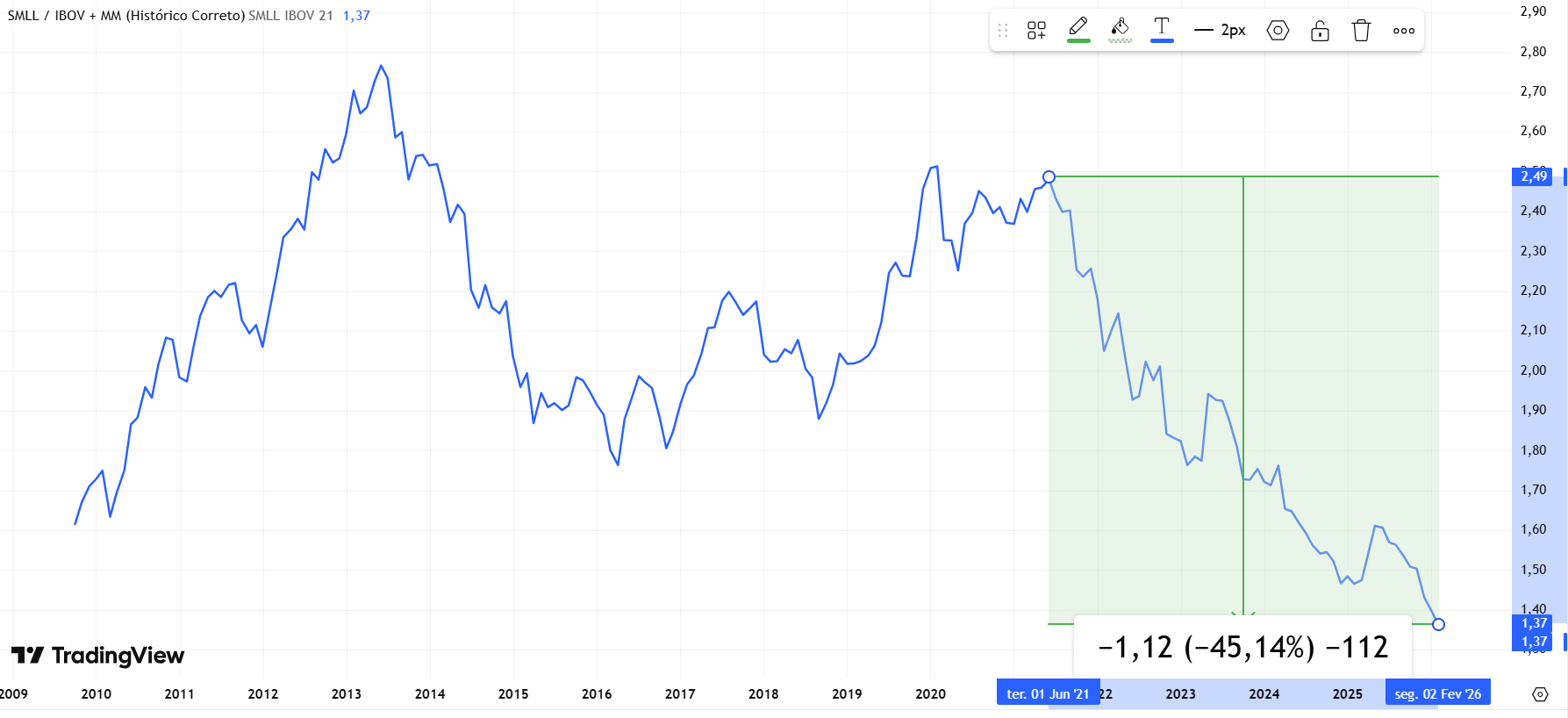

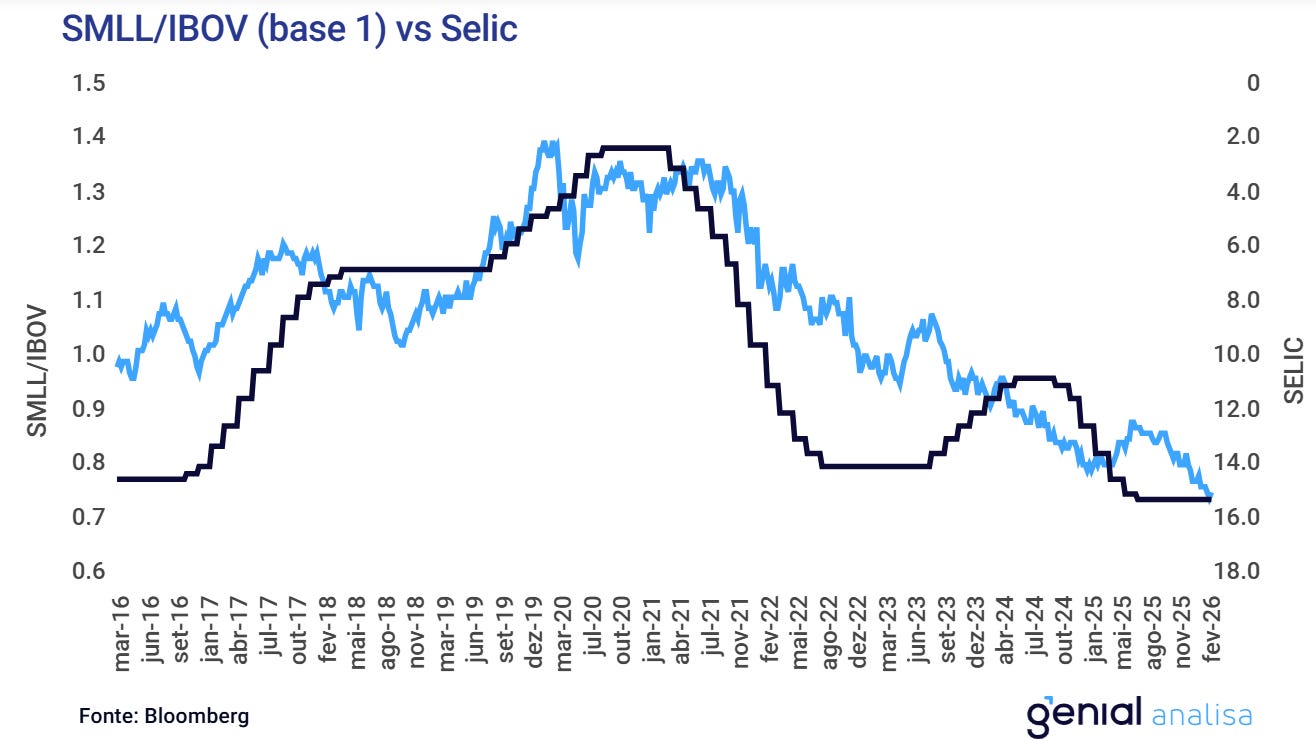

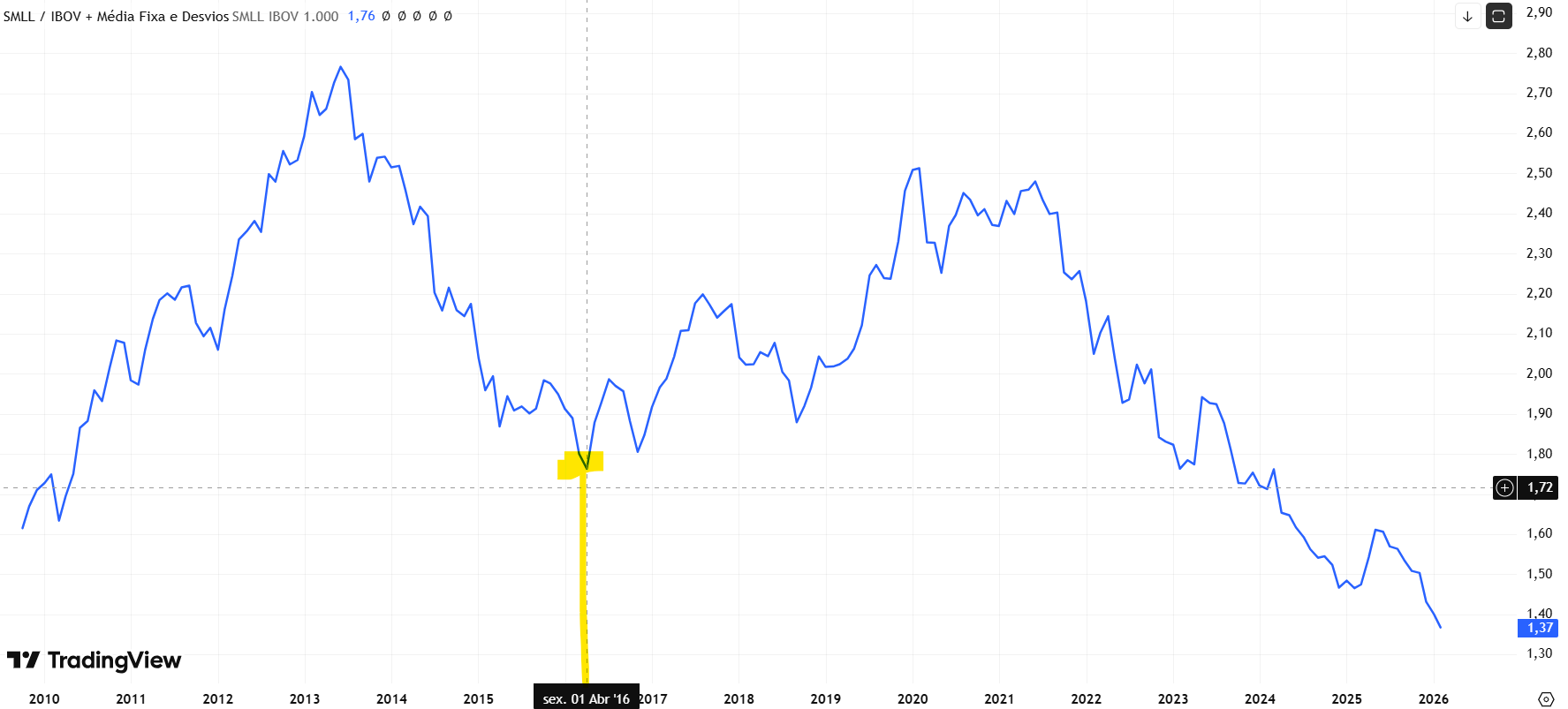

Relação SMLL x IBOV e Selic

A relação SMLL/IBOV está nas mínimas dos últimos 16 anos e acumula uma “queda” de cerca de 45% desde a última máxima, em 2021.

Ao cruzar isso com a Selic, dá para ver o impacto dos juros nas Small Caps (atente-se que o eixo da Selic está invertido, do maior para o menor).

Em geral, juros mais altos pressionam mais as Small Caps do que as grandes.

Se estivermos mesmo perto de iniciar um ciclo de corte de juros, uma forte reprecificação das Small Caps não seria surpresa para o investidor antenado.

Comprar Small Caps só porque “vai cair juros” é uma tese frágil.

No Brasil, o cenário muda rápido o tempo todo. Por isso, separar empresa boa de empresa ruim precisa ser parte fundamental da sua estratégia.

Eu prefiro estar exposto a Small Caps que façam sentido manter a posição mesmo se a queda de juros vier inferior ao que o mercado espera.

Efeito da (possível) queda de juros

Nos últimos quatro ciclos de queda da Selic:

Small Caps subiram, em média, 11,5% para cada 1 ponto de corte;

o Ibovespa subiu, em média, 6,4% no mesmo movimento.

Ou seja, Small Caps tendem a reagir quase duas vezes mais.

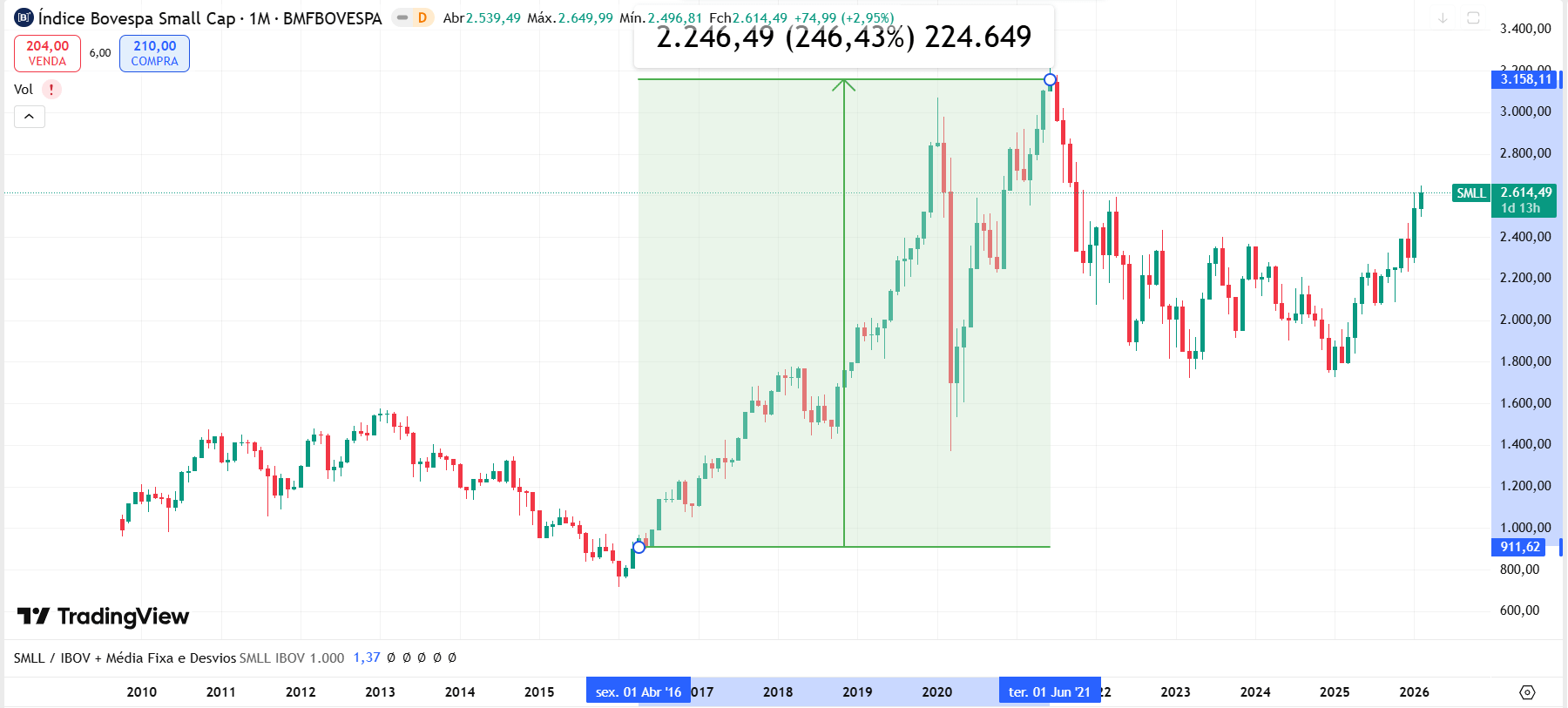

O último “fundo” relevante da relação SMLL/IBOV foi em abril de 2016:

Daquele ponto até a máxima em 2021, o SMLL valorizou cerca de 240%:

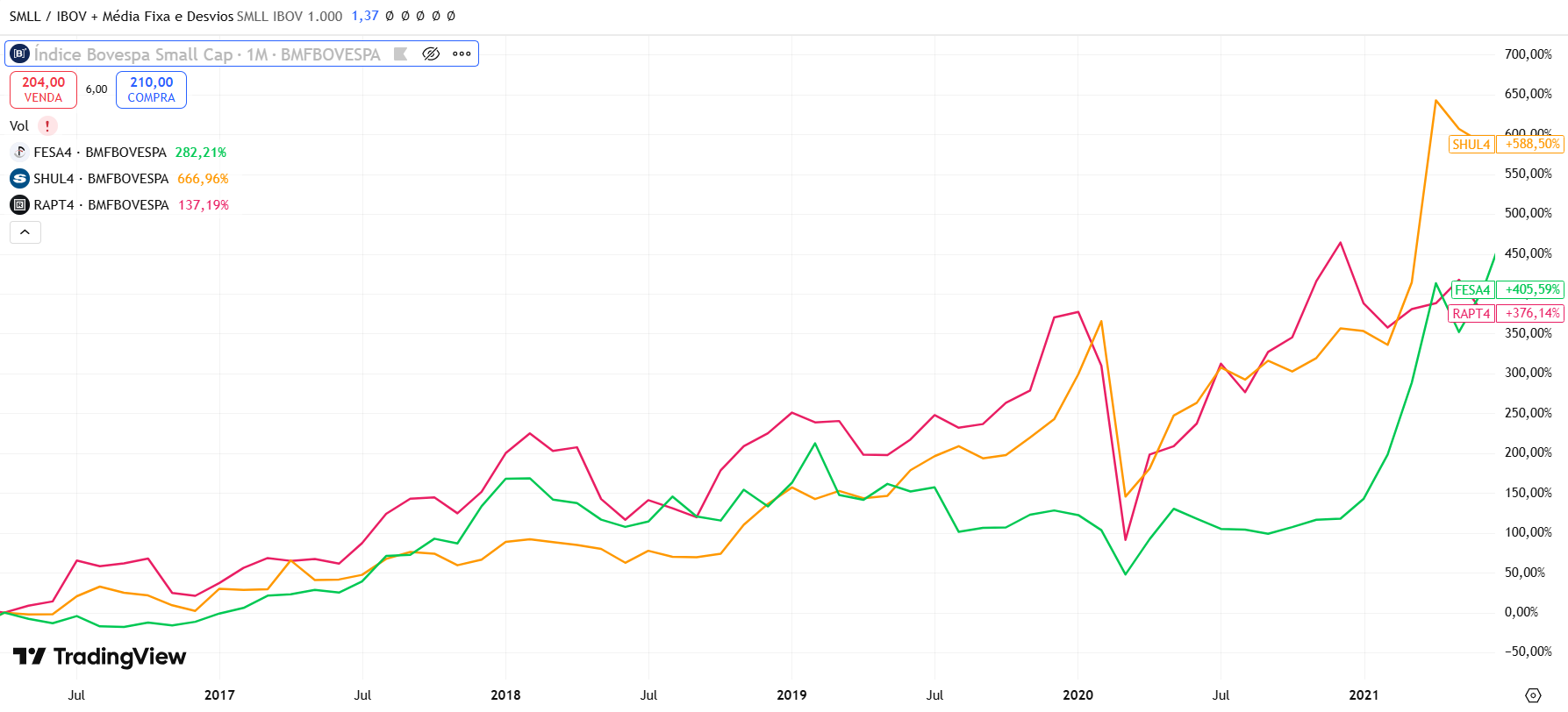

E, nesse mesmo período, algumas Small Caps específicas foram muito além:

Schulz (SHUL4): +588%

Randon (RAPT4): +483%

Ferbasa (FESA4): +406%

Junte-se à nossa comunidade no WhatsApp

Será um prazer trocarmos ideia sobre Mercado, Investimentos e Finanças Corporativas:

Entrada de Fluxo Local

Até agora, boa parte da alta tem sido sustentada por fluxo estrangeiro, muito via EWZ (ETF lá fora que dá exposição ao Brasil).

Esse dinheiro costuma ir primeiro para as empresas maiores e mais líquidas.

Por isso as grandes estão subindo com força, muitas vezes com o preço andando mais rápido do que os fundamentos (armadilha).

A “onda” das Small Caps pode vir de duas formas:

numa segunda rodada de estrangeiros olhando além das grandes; ou

quando fundos e institucionais locais voltarem a alocar nelas.

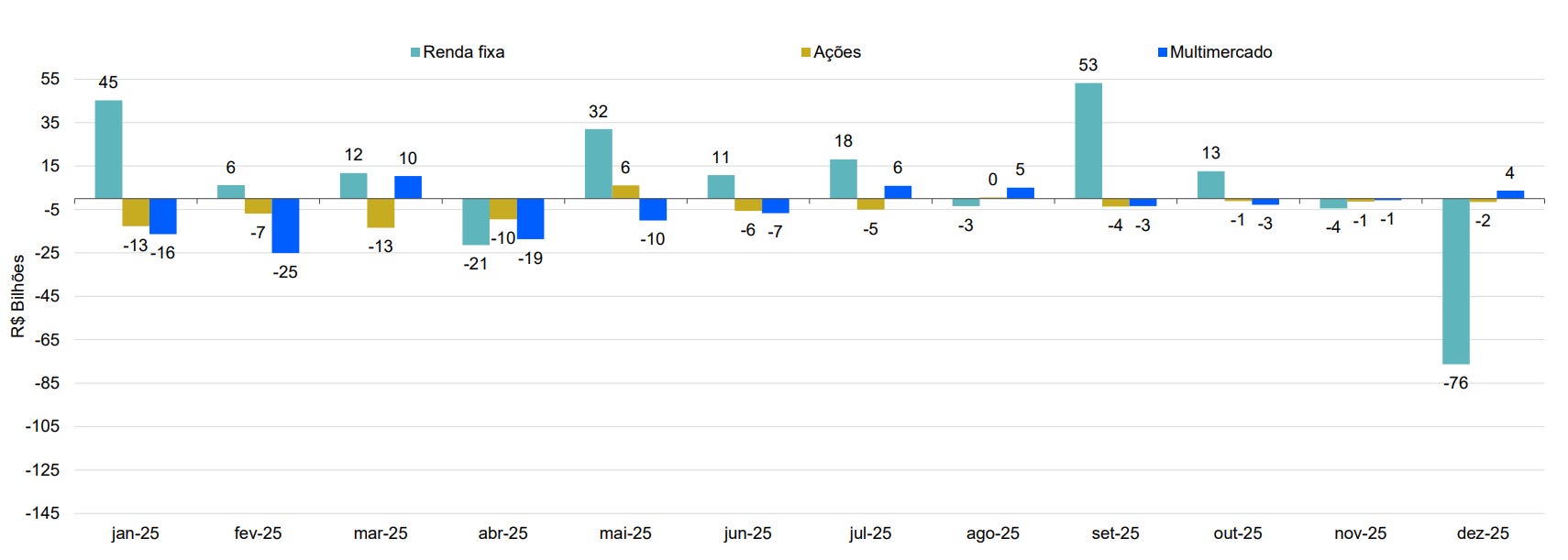

As captações líquidas dos fundos de ações ainda estão negativas, mas já parecem estar perto de virar o sinal:

Imagem: Moody’s

Como comentei na edição sobre “Vai faltar papel”, se algo como 2% do M4 migrar para ações, isso dá uma ordem de grandeza perto de R$ 300 bilhões.

Compare isso com um volume de ações em circulação na Bolsa na casa de R$ 2,5 trilhões:

R$ 300 bi ≈ 12% desse total.

Parece “pouco” em percentual, mas na prática é dinheiro suficiente para mexer bastante com preço, ainda mais em ativos menores.

Outra conta que fiz há alguns meses: para a indústria de fundos locais voltar para algo mais próximo da participação histórica em Bolsa, seriam necessários algo como +R$ 270 bilhões adicionais alocados em ações.

Grosso modo, dá para concluir que, se/quando o mercado local perceber que o gringo raspou o tacho, a opção natural tende a ser Small Caps.

E, nesse momento, quem estiver posicionado nas melhores Small Caps pode ser muito bem recompensado.

As Small Caps no meu radar

Não é novidade que eu gosto (muito) de acompanhar e investir nas Small Caps.

Algumas da lista abaixo eu tenho em carteira (tenho hoje algo como ~64% da carteira em Small Caps) e outras sigo acompanhando.

Deixo o convite para acompanhar as movimentações que faço na minha carteira pessoal:

Segue lista com algumas empresas que acredito valerem o estudo: