PetroRecôncavo (RECV3) | Atualização de valor justo

Cenário atual e estimativa do valor intrínseco

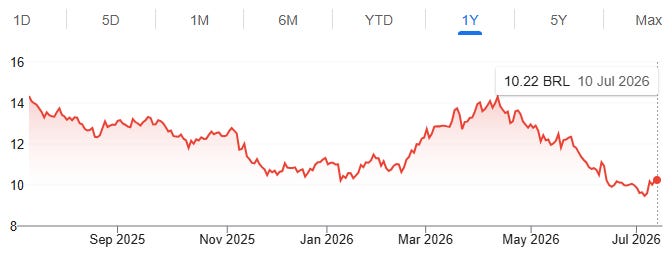

Ao final de jan/26, publiquei por aqui um estudo de valor intrínseco de PetroRecôncavo (RECV3), à época cotada a R$ 11,48 por ação (acesse aqui a edição anterior).

A conclusão, considerando cinco cenários de Brent normalizado entre US$ 60 e US$ 80, era que a empresa negociava com margem de segurança relevante mesmo sem depender de crescimento de produção.

Passaram-se cerca de cinco meses e meio. Nesse intervalo, o Brent chegou a bater US$ 127 por barril em março (o maior nível em anos, em meio à escalada da guerra EUA x Irã) e RECV3 chegou a subir para ~R$ 14.

Atualmente, a ação negocia próximo aos R$ 10,22. Abaixo de onde estava em janeiro.

Então vale a pena entender o que aconteceu e recalcular o valor justo com os dados que temos hoje, incluindo o resultado do 1T26 e a produção mensal já reportada nos últimos meses.

Ao final do texto, você encontrará a planilha atualizada para refazer as contas com suas próprias premissas.

O que você verá nesta edição

O que aconteceu entre janeiro e julho

Frustração operacional

Problema pontual ou estrutural?

Por que a ação não seguiu o Brent?

Fundamentos que seguem de pé

Atualização do valor justo

Planilha de Valuation

Conclusão

Conhece alguém que também pode se interessar?

Compartilhe este conteúdo com outros investidores que buscam análises aprofundadas, fundamentos e discussões de qualidade sobre investimento em ações.

Isso ajuda o Laboratório do Investimento a alcançar mais pessoas interessadas em conteúdo técnico, independente e aplicado.

1. O que aconteceu entre janeiro e julho

O 1T26 foi marcado por um evento que poucos modelos de janeiro previam: a escalada de tensões geopolíticas a partir de março gerou um choque de oferta no mercado físico de petróleo.

O Brent chegou a US$ 127/bbl no fim do período, com média trimestral de US$ 81,13/bbl (27% acima da média do 4T25).

RECV3 acompanhou o movimento inicialmente: a ação fechou março a R$ 14,03, valorização de 24% no trimestre, superando o Ibovespa (+16,3%). Até aqui, tudo dentro do esperado, com a ação de uma petroleira reagindo a um choque de preço de petróleo.

Com a normalização geopolítica parcial, o Brent recuou para a faixa de US$ 76-77/bbl (nível de hoje), uma queda de cerca de 40% frente ao pico, mas ainda 13% acima da média do próprio 1T26.

RECV3, no entanto, caiu de R$ 14,03 para R$ 10,22, uma queda de 27%, mais que proporcional ao recuo do petróleo, e insuficiente para nem sequer devolver o nível de janeiro.

Ou seja: a ação subiu com a commodity, mas caiu mais do que a commodity na volta.

Esse descolamento tem duas explicações, uma operacional e uma financeira/estrutural, que trato nas seções seguintes.

2. Frustração operacional

A produção do 1T26 foi de 24,4 mil boe/dia, queda de 11% frente ao 1T25 e de 3% frente ao 4T25.

Vale detalhar a origem da queda, porque ela não é uniforme:

Ativo Bahia (Miranga, Tiêta, Remanso):

Produção de 12,0 mil boe/dia no 1T26, queda de 5% frente ao 4T25. A companhia atribui o recuo a paradas programadas e não programadas — manutenção de unidades de processamento, sistemas de compressão e eventos elétricos. Em maio, o padrão se repetiu: falhas em poços de alta vazão e interrupções elétricas no Polo Remanso, paradas preventivas na estação de compressão do Polo Miranga.

Ativo Potiguar:

Produção estável em 12,4 mil boe/dia no 1T26 frente ao 4T25, com sinais de recomposição gradual — entrada em operação de um novo poço produtor em Boa Esperança e retomada de poços injetores em Riacho da Forquilha, Sabiá-Bico-de-Osso e Sabiá-da-Mata, dentro do programa de injeção de água para repressurização dos reservatórios.

O ponto central da frustração do mercado é que a companhia investiu pesado em revitalização dos campos maduros (workovers, perfuração, injeção de água) e a produção, mesmo assim, não cresceu. Pelo contrário, caiu.

O Capex do 1T26 somou R$ 197 milhões (-26% frente ao 4T25), dos quais R$ 135 milhões só em workovers, um aumento de 29% na comparação trimestral. Ou seja: mais dinheiro em intervenções, menos barril entregue.

Isso é exatamente o “estigma de não crescer” que já mencionei no estudo de janeiro, só que agora com um agravante: não é mais apenas estagnação, é queda ano contra ano, mesmo com capital sendo alocado para o contrário.

3. Problema pontual ou estrutural?

Os dois lados têm argumentos.

A favor de “pontual”:

Os problemas relatados são majoritariamente mecânicos e localizados (falhas elétricas, paradas de compressão, poços específico), não uma deterioração generalizada do reservatório.

A certificação de reservas de 18/03/26 trouxe Reserve Replacement Ratio de aproximadamente 1,0x, ou seja, a companhia está repondo o que produz, o que não sustentaria uma tese de esgotamento acelerado.

A favor de “estrutural”:

Já são pelo menos três trimestres consecutivos de produção abaixo do esperado, e o padrão de “meta anunciada, meta não cumprida” se repete desde antes do primeiro estudo publicado aqui.

Falhas mecânicas recorrentes em ativos maduros também podem ser, elas próprias, um sintoma de idade dos ativos, não apenas “azar operacional”.

Não vou forçar uma conclusão aqui. Prefiro tratar isso como um risco real e mensurável, e é por isso que a seção 5 apresenta dois cenários de produção separados, em vez de um único número.

4. Por que a ação não seguiu o Brent?

Esta é, na minha leitura, a explicação que mais diretamente explica por que RECV3 subiu menos que o Brent na alta e caiu mais que o Brent na volta.

O hedge trava a captura da alta

Ao final do 1T26, a companhia tinha contratos NDF (Non-Deliverable Forward) travando um volume total de 4.748 mil barris a um preço médio de US$ 63,34/bbl, com vencimentos escalonados até o 2T28.

Adicionalmente, os contratos de Zero Cost Collar (ZCC) mais recentes (1T26 a 4T26) têm piso de US$ 60/bbl e teto de US$ 69,75/bbl.

O resultado prático: com o Brent médio do trimestre em US$ 81,13/bbl e picos de US$ 127/bbl, o preço de realização efetivo do petróleo da PetroRecôncavo foi de apenas US$ 63,40/bbl, equivalente a 78% do Brent de referência.

Sem o efeito do hedge, o preço de realização teria sido US$ 68,89/bbl, ainda assim bem abaixo do Brent, pela deságio estrutural que trato adiante, mas US$ 5,49/bbl acima do valor realizado com hedge.

Concretamente, os contratos NDF geraram um impacto negativo de R$ 35,2 milhões na receita do trimestre justamente no período em que o Brent mais subiu.

Isso não é uma crítica à decisão da companhia, hedge é, por definição, um trade-off: protege na baixa, mas limita a captura na alta.

A própria empresa reforçou essa lógica ao ampliar a base de proteção no início de 2026, quando as premissas de mercado apontavam para um cenário mais conservador de preços.

O ponto é que, para quem olha só a cotação da ação e a do Brent lado a lado, o descolamento parece anormal. Ele não é: é o hedge funcionando exatamente como desenhado, só que no sentido que “dói” na hora da alta.

A exposição a gás distorce a correlação com o Brent

Gás natural responde por cerca de 43% do mix de produção da companhia (10,6 mil dos 24,4 mil boe/dia no 1T26).

E o preço do gás não acompanha o Brent em tempo real: a metodologia de precificação da PetroRecôncavo prevê reajustes trimestrais, com base na média aritmética do trimestre anterior.

O reajuste feito em fevereiro de 2026 refletiu os preços observados entre outubro e dezembro de 2025, ou seja, o preço de gás praticado durante todo o 1T26 (US$ 9,36/MMBTU, alta marginal de apenas 6% frente ao 1T25) não capturou nada da escalada geopolítica de março.

O próximo reajuste, em maio, é que vai incorporar a média de janeiro a março, com defasagem.

Rodando essa mesma lógica pela série histórica que uso no modelo (ver planilha), o deságio do preço de gás equivalente frente ao Brent chegou a -31,6% no 1T26, bem acima da mediana histórica de -21,5%.

Entendo isso como um efeito majoritariamente temporário e mecânico (defasagem de reajuste), não uma mudança estrutural na relação gás-Brent, mas é outro fator que ajuda a explicar por que a ação “não anda” com o petróleo com a mesma fidelidade que se vê em PRIO3, por exemplo, companhia com exposição bem mais concentrada em óleo e praticamente sem hedge.

Resumindo esta seção: parte relevante do “problema” de RECV3 no 1T26 não é operacional, é contratual e de defasagem de preço, fatores que tendem a se normalizar (o hedge vai vencendo e sendo renovado a preços de mercado; o reajuste de gás de maio já deve capturar parte da alta do Brent do 1T26).

5. Fundamentos que seguem de pé

Apesar da frustração operacional, os pilares que sustentavam a tese em janeiro não desapareceram:

Balanço Saudável

Dívida líquida de R$ 1,4 bilhão em 31/03/26, queda de 13% frente ao fechamento de 2025, com alavancagem de 1,04x Dívida Líquida/EBITDA, patamar confortável para o setor.

O custo médio da dívida dolarizada caiu para 6,12% a.a. (de 6,51% no estudo anterior), com duration de 3,9 anos e próxima amortização de principal só em 2028.

Geração de caixa e dividendos:

Mesmo em um trimestre operacionalmente fraco, a companhia gerou R$ 80 milhões de Fluxo de Caixa Livre e anunciou R$ 100 milhões em JCP (R$ 0,34/ação), pagos em 28/05/26.

Some-se a isso os R$ 300 milhões em dividendos já aprovados em dezembro de 2025 (R$ 1,02/ação), a serem pagos em três parcelas entre dezembro de 2026 e dezembro de 2028.

É esse fluxo já contratado, mais a geração recorrente, que sustenta a expectativa, mencionada em análises recentes do setor, de dividend yield próximo de 10% em 2026 e 2027.

Como veremos na seção seguinte, o FCL Yield calculado no meu modelo, mesmo no cenário mais conservador, é compatível com esse patamar.

Reservas:

Certificação de 18/03/26 apontou 182,2 milhões de boe em reservas 2P, com PV10 (valor presente dos fluxos de caixa das reservas, descontado a 10%) de US$ 2,4 bilhões.

Para efeito de referência, isso equivale a aproximadamente R$ 12,3 bilhões ao câmbio atual, bem acima do valor de mercado de ~R$ 3,0 bilhões (naturalmente, PV10 não é o mesmo conceito de valor de equity que uso na Seção 5, mas serve como um segundo ponto de referência de que os ativos no subsolo não perderam valor).

Recompra de ações:

Aprovação do 4º programa de buyback, para até 1,5 milhão de ações, com validade até outubro de 2027: sinalização (ainda que de magnitude pequena, menos de 0,6% do total de ações) de que a administração também vê a ação descontada nos níveis atuais.

Apesar disso, ainda não foram divulgados formulários de recompras efetivamente executadas.

6. Atualização do valor justo

Aqui mantenho a mesma metodologia do estudo de 28/01/26:

Fluxo de Caixa Livre do Acionista Normalizado, projetado sem crescimento entre 2026 e 2030

Curva de decréscimo de produção divulgada pela própria companhia a partir de 2031 (inalterada)

Fluxo descontado a uma taxa real de 10% a.a. (equivalente a IPCA + 10%)

Cinco cenários de Brent normalizado, de US$ 60 a US$ 80/bbl.

Vamos aos resultados e novas faixas de valor justo:

Este conteúdo é exclusivo para assinantes do Laboratório do Investimento.

Ao assinar, você recebe acesso a:

Estudos completos de empresas e teses de investimento;

Carteira pessoal de ações e minhas movimentações;

Planilhas de valuation e materiais de apoio;

Grupos fechados no WhatsApp com insights valiosos;

Acesso à todos os vídeos e materiais da Oficina de Finanças Corporativas aplicadas ao investimento em ações;

Contato direto para dúvidas e discussões.