Por que as ações continuam sendo um dos melhores investimentos para o longo prazo

Menção à Jeremy J. Siegel

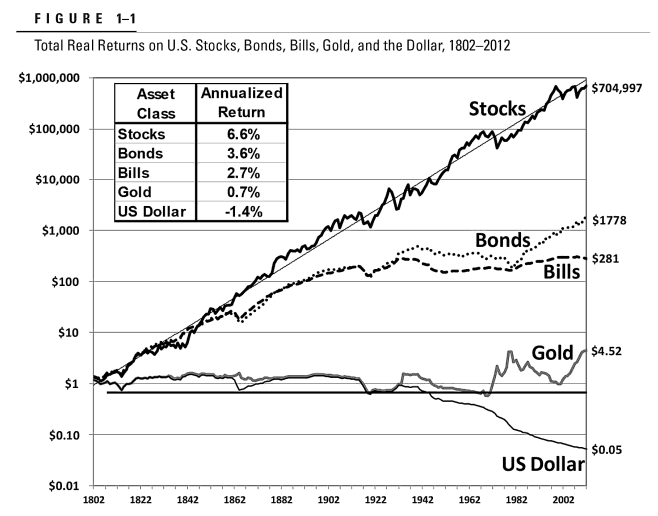

Existe um livro clássico sobre investimentos chamado “Investindo em Ações no Longo Prazo”, de Jeremy Siegel.

A ideia central do livro é:

Ao longo de períodos muito longos, as ações historicamente entregaram retornos reais superiores aos de outras classes de ativos.

Retorno real, aqui, significa retorno acima da inflação.

Não adianta apenas ganhar dinheiro em termos nominais. É necessário preservar e aumentar o poder de compra ao longo do tempo.

E neste aspecto as ações sempre se destacaram.

Ações são apenas pedaços de empresas

Quando você compra uma ação, você está comprando uma pequena participação em uma empresa.

Isso parece óbvio, mas muda a forma de enxergar o investimento.

Uma boa empresa vende produtos, presta serviços, gera lucro, reinveste parte desse lucro, distribui dividendos e busca crescer ao longo dos anos.

Se ela faz isso bem, o acionista participa desse crescimento.

Não é apenas um ticker com uma “cotação piscando na sua tela” toda vez que abre o homebroker.

Por trás da ação existe, de fato, um negócio real.

E bons negócios tendem a se adaptar melhor à inflação, aos ciclos econômicos e às mudanças do tempo.

Se os custos sobem, uma empresa forte pode reajustar preços.

Se a economia cresce, ela pode vender mais.

Se encontra bons projetos, pode reinvestir o lucro.

Se amadurece, pode distribuir caixa aos acionistas.

Ser credor ou sócio?

Na renda fixa, você empresta dinheiro.

Em troca, recebe uma taxa combinada ou vinculada a algum índice.

Isso é importante. Tem seu papel. Traz previsibilidade. Ajuda no equilíbrio da carteira.

Mas existe uma limitação natural.

Você é credor. Seu ganho está limitado ao contrato.

Com a ação, você é um sócio minoritário.

Seu retorno não vem de uma promessa de pagamento, mas da capacidade da empresa de gerar valor ao longo do tempo.

Um título de renda fixa pode ser excelente para proteger parte do patrimônio, preservar liquidez e reduzir oscilações.

Mas dificilmente ele vai capturar, de forma plena, o crescimento real da economia durante décadas.

O que Siegel mostra no livro

O trabalho de Jeremy Siegel ficou famoso por comparar o desempenho histórico de diferentes classes de ativos ao longo de muitos anos.

Ações.

Títulos públicos.

Títulos privados.

Ouro.

Dólar.

A conclusão geral foi: em janelas longas, as ações foram a classe que melhor preservou e aumentou poder de compra (vide imagem do início do texto).

Isso não quer dizer que ações sobem sempre. Muito pelo contrário.

Ações caem. E caem bastante.

Em alguns momentos, caem 20%, 30%, 40% ou mais (ainda mais no nosso mercado brasileiro).

Por isso, quem decide investir em ações precisa aceitar que a volatilidade faz parte do processo.

Mas o ponto de destaque do livro é que, quando o prazo aumenta, o retorno do acionista começa a depender simplesmente da capacidade das empresas de gerar caixa, reinvestir capital e distribuir os ganhos aos acionistas.

A imagem acima mostra uma ideia central do Jeremy Siegel: ações parecem mais arriscadas no curto prazo, mas o risco relativo delas cai muito quando o prazo aumenta.

O gráfico mede o risco do retorno real médio, ou seja, a incerteza do retorno depois da inflação, para diferentes prazos de investimento: 1, 2, 5, 10, 20 e 30 anos.

No prazo de 1 ano, ações são claramente mais arriscadas:

ações: risco perto de 18%

bonds/títulos longos: perto de 9%

bills/títulos curtos: perto de 6%

Ou seja: no curto prazo, ações oscilam muito mais.

Mas conforme o prazo aumenta, o risco das ações cai de forma relevante:

Em 10 anos, o risco das ações já cai para algo próximo de 4% a 5%.

Em 20 anos, fica perto de 3%.

Em 30 anos, cai para perto de 2%.

E aqui está o ponto mais importante: em prazos longos, o risco histórico das ações fica menor do que o risco dos títulos de renda fixa.

No curto prazo, o risco é a variação de preço.

Nesse critério, ações são “piores”.

Mas no longo prazo, o risco mais importante passa a ser perder poder de compra.

E nesse ponto os títulos de renda fixa podem decepcionar.

Mesmo parecendo seguros no caminho, eles podem entregar retornos reais baixos, especialmente quando a inflação corrói parte relevante do ganho.

As ações, por outro lado, representam empresas reais. Empresas conseguem reajustar preços, crescer receitas, reinvestir lucros e distribuir dividendos. Isso ajuda a proteger o investidor contra a inflação ao longo do tempo.

A comparação com a hipótese de passeio aleatório

As barras tracejadas na imagem representam a hipótese de que os retornos seguem um “random walk”, ou seja, uma caminhada aleatória.

Nesse modelo teórico, o risco das ações até cairia com o tempo, mas não tanto quanto ocorreu historicamente.

A diferença sugere que, na prática histórica analisada por Siegel, as ações tiveram uma espécie de reversão à média no longo prazo: períodos ruins foram frequentemente compensados por períodos melhores depois.

Em termos simples: o histórico mostra que o tempo reduziu o risco real das ações mais do que a teoria aleatória pura sugeriria.

Minha visão

Minha visão é bastante simples.

Ações são mais arriscadas para quem pensa em meses ou poucos anos, mas tendem a ser menos arriscadas para quem pensa em décadas.

Para o investidor pessoa física com horizonte de longo prazo, não vejo nada mais eficiente do que uma boa carteira de ações, com poucos nomes bem escolhidos, combinada com renda fixa simples e uma reserva de caixa com liquidez.

Não precisa inventar moda.

Uma carteira de ações deve ser grande o suficiente para ser diversificada, mas pequena o suficiente para ser acompanhada.

Não faz sentido ter 30, 40 ou 50 ações sem conhecer minimamente os negócios.

Também não faz sentido concentrar tudo em duas ou três empresas e chamar isso de estratégia.

O equilíbrio está em ter poucos e bons nomes.

Empresas compreensíveis.

Preço razoável.

E paciência.

E, do outro lado, uma parcela de renda fixa adequada ao perfil de risco de cada pessoa.

Quanto menor a tolerância a oscilações, maior deve ser o peso da renda fixa.

Quanto maior o horizonte de investimento, a estabilidade de renda e a capacidade emocional de suportar quedas, maior pode ser o peso em ações.

Mas a estrutura básica não precisa ser complicada:

ações para crescer patrimônio;

renda fixa soberana e líquida para dar estabilidade;

caixa para emergências e oportunidades.

Conclusão

O livro de Jeremy Siegel é importante porque lembra uma verdade que o mercado costuma esquecer nos momentos de volatilidade:

Ações são voláteis no curto prazo, mas continuam sendo um dos melhores veículos de construção de patrimônio no longo prazo.

Simplesmente porque representam participação em empresas reais.

Empresas que produzem, vendem, lucram, reinvestem e distribuem caixa.

O investidor não precisa acertar todas.

Não precisa prever o próximo ciclo.

Não precisa acompanhar cada ruído do mercado.

Precisa montar uma carteira coerente, respeitar seu perfil de risco e deixar o tempo trabalhar.

Claro, ser simples não significa ser fácil.

Mas, para o longo prazo, fazer o básico bem feito costuma ser muito mais eficiente do que parece.

Por hoje é só.

Abraço e até a próxima!

Gosto muito dos ensinamentos de Jeremy Siegel ... que fazem todo o sentido em economias robustas e altamente produtivas, como a americana.

Mas o Brasil tem uma dinâmica bem diferente.

Somos um país com baixa produtividade que precisa se financiar pagando juros altos. E foi exatamente isso que aconteceu por aqui durante décadas: o CDI entregou retornos altíssimos com um risco muito baixo.

Nos últimos 30 anos, o CDI rendeu cerca do dobro do IBOVESPA — e, em reais, praticamente empatou com o S&P500.

Isso também diz muito sobre a nossa economia. País que cresce pouco e produz pouco, a bolsa tende a refletir essa dificuldade.

-Não estou dizendo que investir em ações no Brasil é ruim. Na verdade, estou dizendo que algumas empresas conseguiram escapar completamente da mediocridade da economia brasileira.

A WEG, por exemplo, entregou algo próximo de 31x o CDI no período. O Itaú, cerca de 10x. A Vale, 5,5x.

Talvez o segredo não esteja em “comprar o índice”, mas em identificar empresas que conseguem aumentar produtividade, ganhar mercado e evoluir mesmo em um ambiente econômico difícil.