Quantas toneladas de papel são necessárias para se escrever 125 anos de história?

Conheça um pouco mais sobre a Klabin S/A (KLBN11) #minoritarios

Em poucas palavras

Fundada em 1899, a Klabin é a maior produtora e exportadora de papéis para embalagens do Brasil.

A empresa possui atualmente 23 unidades fabris no Brasil e 01 na terra dos hermanos.

A Klabin é negociada na Bolsa de Valores (B3) sob os tickers KLBN3, KLBN4 e KLBN11.

São cerca de 25 mil colaboradores trabalhando neste colosso do mercado de papel e celulose, com capacidade para produzir até 3 milhões de toneladas de papel por ano e 1,6 milhões de toneladas de celulose.

A celulose é uma fibra natural encontrada principalmente em plantas e árvores, e é o principal componente das paredes celulares das plantas. Em resumo, ela é como o "esqueleto" que dá estrutura às plantas.

No setor industrial, a celulose é extraída da madeira e transformada em uma polpa que pode ser usada para fazer diversos produtos. Ela é a principal matéria prima do papel, mas também é usada em produtos como tecidos, filtros, embalagens, fraldas e até mesmo em alimentos e medicamentos (como um agente que ajuda a dar textura).

Show me the money

Fez comprinhas online? A Klabin vai estar lá. Caiu o VR e pediu um delivery? A Klabin vai estar lá.

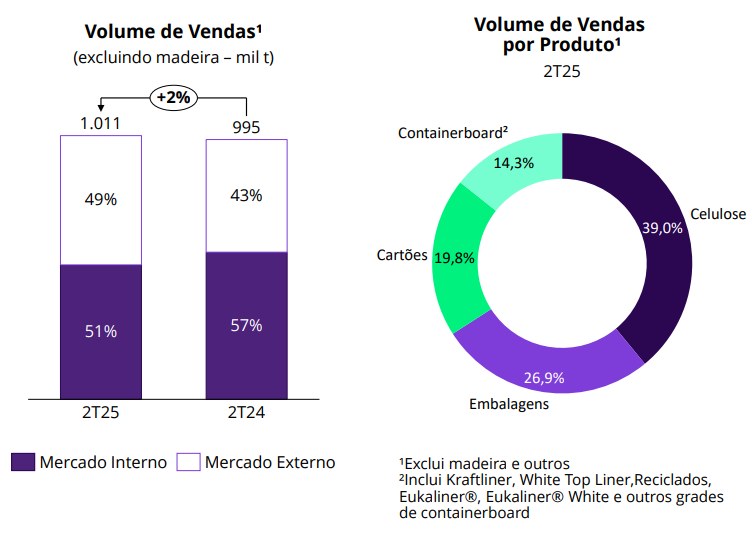

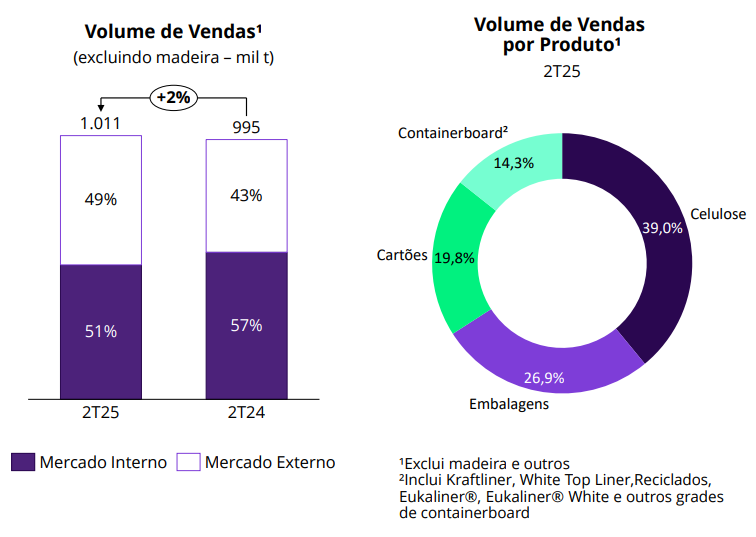

No último trimestre (2T25), a Klabin reportou uma receita líquida total de R$ 5,2 bilhões, dos quais 39% foram originados em vendas para o mercado externo.

Segmentando o volume de vendas por produtos, temos:

Celulose: 39,0%

Embalagens: 26,9%

Papeis cartões: 19,8%

Containerboard (papelão ondulado): 14,3%

A celulose da Klabin é produzida e fornecida em três tipos:

Celulose de fibra curta: Vem de árvores como o eucalipto. Produz um papel mais suave e liso, ideal para uso em produtos de higiene e papéis de impressão.

Celulose de fibra longa: Obtida de árvores como o pinus. Dá mais resistência ao papel, sendo ótima para papéis de embalagem.

Celulose fluff: Um tipo de celulose que forma uma fibra mais macia e absorvente, muito usada em fraldas, absorventes e produtos de higiene.

Clientes & Concorrentes

A Klabin tem como principais clientes grandes empresas de diversos setores, especialmente aquelas que precisam de embalagens para produtos alimentícios, bebidas, higiene, limpeza e e-commerce.

Seus principais concorrentes no Brasil são a Suzano (SUZB3), que é outro colosso no setor de papel e celulose, e a Irani (RANI3)

Além disso, há também os concorrentes internacionais, que detém uma parte do market share no país.

Alguns dos principais clientes: Ambev (ABEV3), Coca Cola (COCA34), BRF (BRFS3), Mercado Livre (MELI34).

Principais concorrentes: Suzano (SUZB3), Irani (RANI3), WestRock (W1RK34), International Paper (I1PC34).

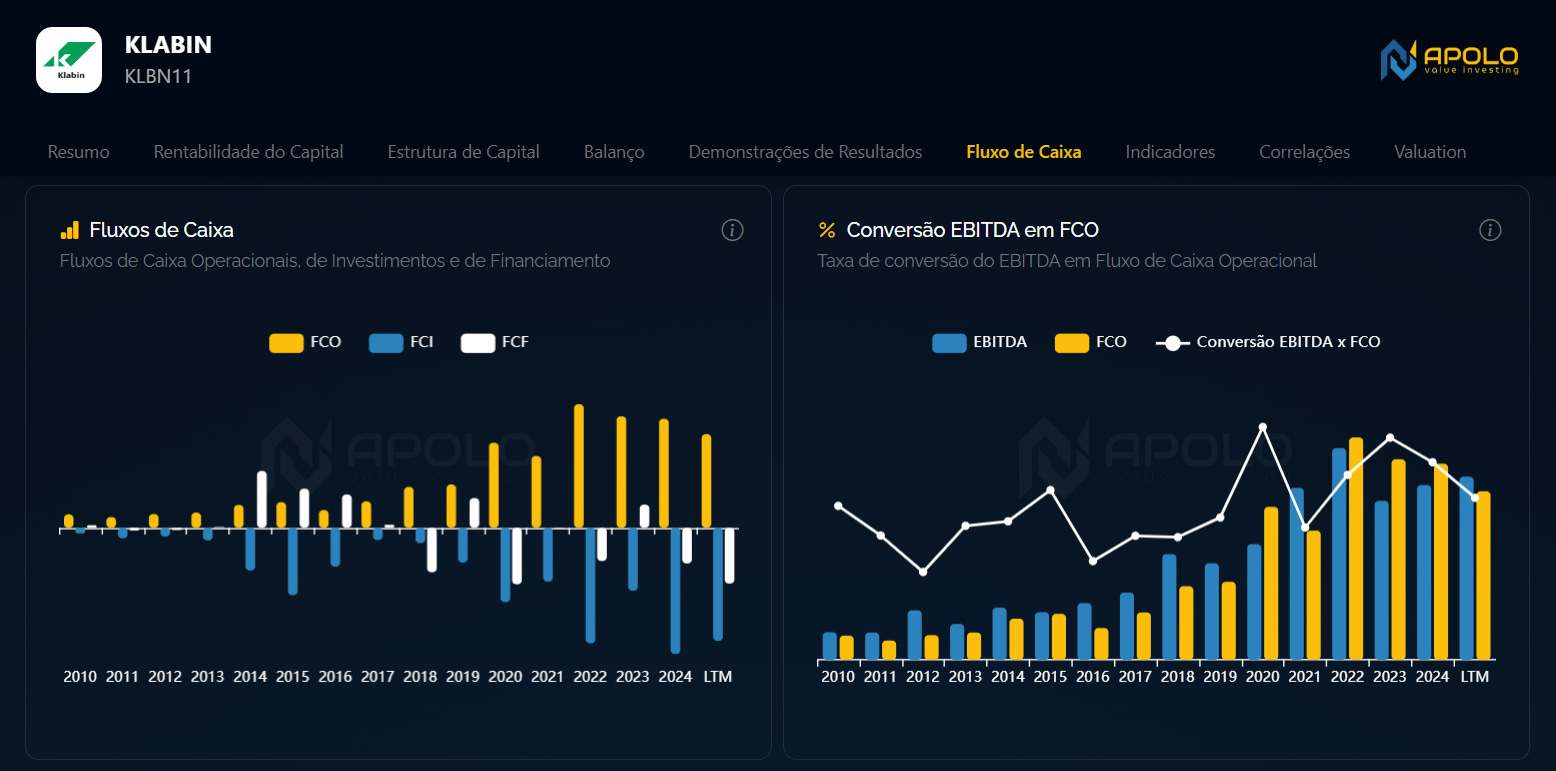

Crescimento e Endividamento

Imagem: Apolo

Em grandes números, de 2010 para cá, a Klabin:

Cresceu sua receita a uma taxa média anual de 12% ao ano (o que equivalente a um fator multiplicador de 5,5x);

Multiplicou a geração de caixa operacional (FCO) por 7x, saindo de cerca de R$ 900 milhões em 2010 para R$ 6,4 bi nos últimos 12 meses. Não é para qualquer um.

Porém… crescer pode custar caro.

No último trimestre, a dívida líquida total da empresa alcançou a cifra de R$ 27,9 bilhões.

Porém, ela tem um longo retrospecto de operação com uma alavacangem relativamente alta (superior a 3x FCO), sempre amparada pela forte geração de caixa da companhia.

Imagem: Apolo

Para onde está caminhando

Imagem: Cristiano Cardoso Teixeira, CEO da Klabin (Linkedin)

Segundo o CEO Cristiano Teixeira, após anos de fortes investimentos em projetos como Puma II (novas máquinas de papel) e Figueira (fábrica de papelão ondulado), a Klabin entrou em uma fase de “colheita”, priorizando eficiência e geração de ganhos aos acionistas, sem novos aportes previstos no curto prazo.

Quanto ao tarifaço, o impacto foi minimizado (impacta menos de 2% das vendas), com realocação dos volumes para outros mercados.

Além disso, a companhia tem buscado reposicionar sua imagem, deixando de ser vista apenas como papeleira para ser reconhecida como prestadora de serviços, com destaque para o papelão ondulado, onde vem ampliando participação de mercado e mantendo prêmios de preço acima da inflação há oito anos.

Em um próximo capítulo

Em uma outra edição, comentaremos sobre o histórico de geração de valor da companhia, destrinchando seu histórico de ROIC, WACC e EVA e outros pontos:

Será que todo este crescimento tem refletido em geração de valor para os acionistas?

A fase da “colheita” mencionada pelo CEO já está se refletindo nos números da empresa?

Como o mercado tem enxergado o momento atual da companhia e como isso tem refletido no preço das ações?

Por hoje é só, abraço e até a próxima!

Fique à vontade para sugerir temas, empresas ou tópicos específicos. Será um prazer aprendermos juntos.