Visões rápidas e diretas sobre ações que sigo de olho.

jun 09, 2026

Nesta edição, vou falar sobre duas companhias bastante conhecidas da bolsa brasileira: Localiza (RENT3) e Movida (MOVI3).

As duas atuam no mesmo setor e, em linhas gerais, ganham dinheiro alugando carros, gerenciando frotas corporativas e revendendo veículos seminovos.

Apesar das semelhanças, o mercado enxerga as duas empresas de forma bastante diferente.

Enquanto a Localiza costuma negociar com prêmio relevante, a Movida frequentemente aparece entre as ações mais descontadas da bolsa.

Mas será que esse desconto é justificado?

O modelo de negócio

As empresas basicamente:

Compram veículos;

Alugam durante alguns anos;

Vendem esses ativos no mercado de seminovos.

Ou seja, o negócio depende da capacidade de comprar bem, operar bem e vender bem.

Pequenos erros em qualquer uma dessas etapas podem afetar significativamente a rentabilidade.

Além disso, trata-se de um setor intensivo em capital.

As empresas utilizam dívida para financiar boa parte da frota, tornando juros e condições de crédito variáveis extremamente importantes.

Localiza (RENT3)

A Localiza é a líder absoluta do setor.

Após a incorporação da Unidas, ampliou ainda mais sua escala e hoje opera uma frota superior a 600 mil veículos.

Sua atuação está dividida entre aluguel de carros para pessoas físicas, gestão de frotas corporativas e venda de seminovos.

O principal diferencial da companhia está justamente na escala.

A Localiza compra volumes gigantescos de veículos, possui uma marca extremamente consolidada e consegue negociar condições comerciais que poucos concorrentes conseguem replicar.

O que gosto:

Liderança de mercado.

Escala difícil de replicar.

Marca muito forte.

Histórico consistente de execução.

Forte presença em gestão de frotas, segmento que tende a apresentar receitas mais previsíveis.

Maior poder de negociação junto às montadoras.

O que exige atenção:

Sensibilidade aos juros.

Depreciação dos seminovos.

Concorrência crescente.

Possível pressão sobre preços de usados com a entrada de novas marcas, especialmente fabricantes chinesas.

Endividamento ainda elevado para financiar a frota.

Movida (MOVI3)

A Movida é a segunda maior locadora do país.

Controlada pelo grupo Simpar, a companhia adotou historicamente uma postura mais agressiva de crescimento, buscando ganhar participação de mercado através da expansão da frota e da abertura de novas operações.

Hoje possui uma frota próxima de 275 mil veículos.

Comparada à Localiza, é uma empresa menor, mais alavancada e naturalmente mais sensível aos ciclos econômicos.

Por outro lado, essa diferença de porte também ajuda a explicar parte do desconto observado na ação.

O que gosto:

Valuation significativamente mais baixo.

Potencial de ganho de participação de mercado.

Frota mais jovem.

Boa capacidade de execução nos últimos anos.

Gestão com histórico relevante dentro do grupo Simpar.

O que exige atenção:

Menor escala.

Alavancagem mais elevada.

Dependência maior de condições favoráveis de crédito.

Maior volatilidade nos resultados.

Menor margem para erros operacionais.

O momento atual

As duas empresas passaram por um período bastante desafiador nos últimos anos.

A combinação de juros elevados, aumento dos custos de financiamento e oscilações no mercado de seminovos trouxe bastante volatilidade para o setor.

Ainda assim, os resultados recentes têm mostrado sinais positivos.

A Localiza reportou lucro recorde no primeiro trimestre de 2026, impulsionada principalmente pela operação de seminovos e pela eficiência operacional.

A Movida também apresentou números fortes e recordes, com crescimento expressivo do ROIC e cumprimento das metas divulgadas ao mercado.

Além disso, a companhia anunciou um programa de recompra de ações, sinalizando confiança da administração nos preços atuais.

O principal ponto que sigo observando para ambas continua sendo o mesmo: juros.

Uma trajetória consistente de queda da Selic tende a beneficiar diretamente o setor, reduzindo despesas financeiras e melhorando a rentabilidade sobre a frota.

Curiosidade:

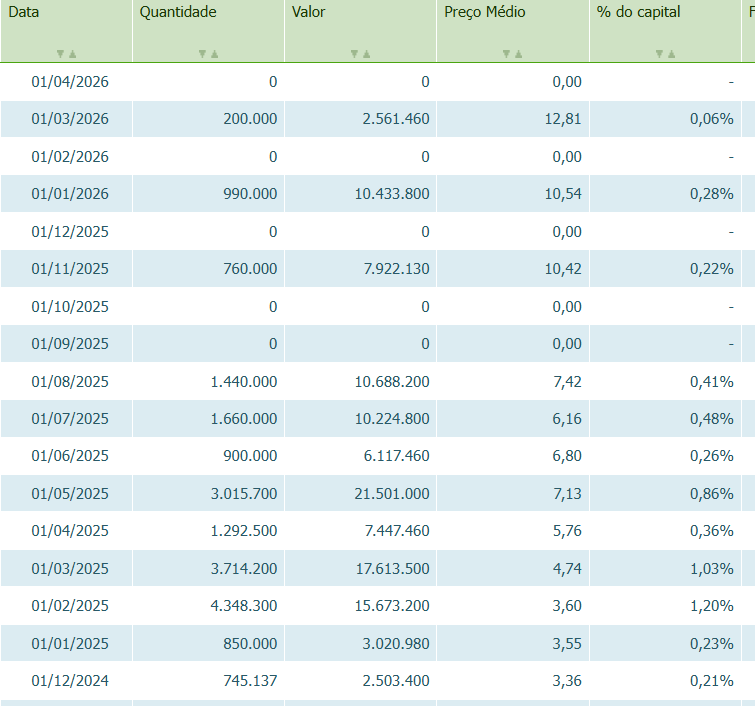

Desde 2024, a Movida tem recomprado suas ações com certa frequência.

As recompras realizadas de dez/24 até agora representam cerca de 5,6% do capital social da companhia.

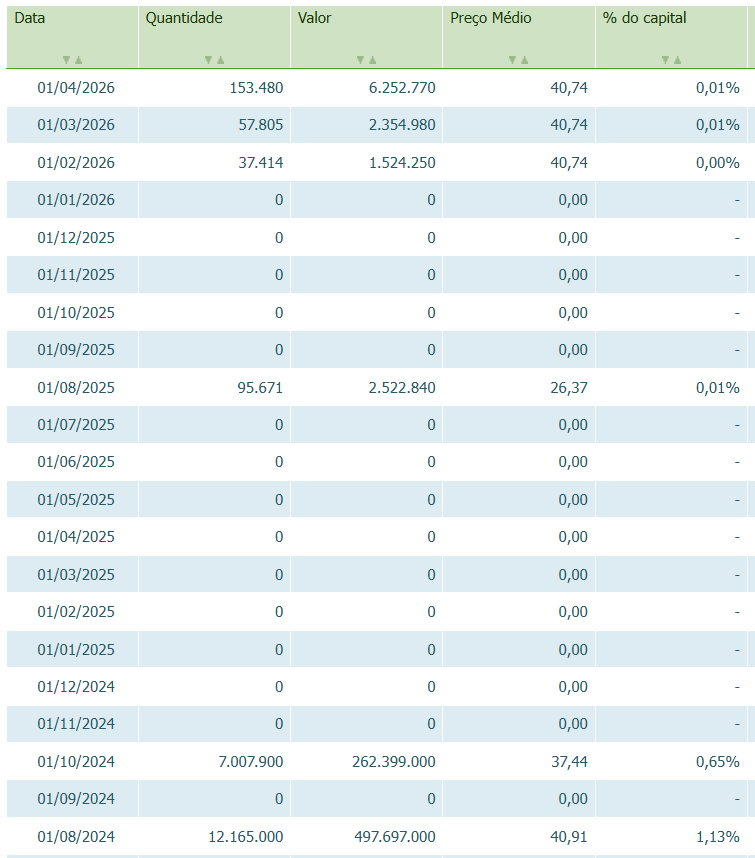

A Localiza, por sua vez, fez recompras menos frequentes, mas bastante expressivas em ago/24 e out/24:

A grande diferença de precificação

O mercado costuma atribuir um prêmio muito relevante à Localiza.

Isso acontece porque a companhia é vista como o ativo de maior qualidade do setor.

Escala, liderança, histórico de execução e menor risco percebido justificam parte dessa diferença.

Já a Movida negocia com desconto significativo.

A interpretação do mercado parece ser:

Localiza oferece mais previsibilidade.

Movida oferece mais risco.

Mas isso também significa que, caso o cenário setorial melhore, a Movida tende a apresentar uma expansão de múltiplos mais relevante.

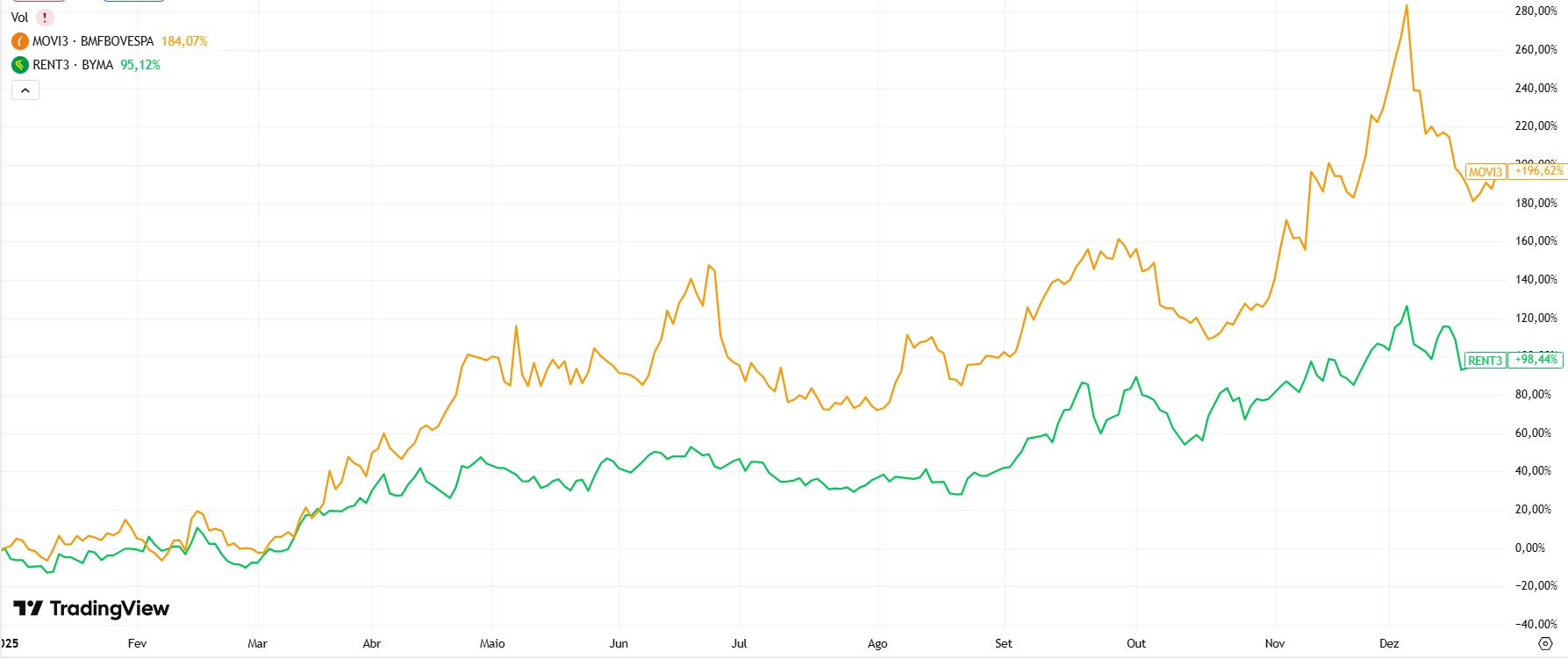

Em 2025, por exemplo, enquanto RENT3 se valorizou cerca de 98%, MOVI3 subiu +196%:

Perspectivas de longo prazo

Independentemente da empresa escolhida, continuo gostando da tese estrutural do setor.

O Brasil ainda possui uma penetração relativamente baixa da locação de veículos quando comparado a mercados mais maduros.

Além disso, existe uma tendência gradual e geracional de substituição da propriedade pelo uso/serviço.

Assinaturas, terceirização de frotas e locação corporativa continuam ganhando espaço.

Isso cria um ambiente favorável para crescimento de longo prazo.

A eventualqueda dos juros, quando ocorrer de forma mais consistente, também tende a funcionar como um importante catalisador para ambas as companhias

Destaco o uso acima do termo “catalisador”, ou seja, um componente capaz de acelerar uma reação, mas não causá-la por si só.

Por qual eu me interesso mais?

Se eu tivesse que escolher entre elas, apenas com base em aspectos qualitativos, provavelmente escolheria a Localiza.

A companhia possui vantagens competitivas mais claras, histórico mais longo de execução e uma posição dominante difícil de contestar.

Por outro lado, o mercado já sabe disso. E normalmente cobra/paga caro por essa qualidade.

Assim, a Movida acaba me chamando mais atenção quando olho o conjunto preço + melhora operacional dos últimos anos.

Se o cenário de juros evoluir de forma favorável e a companhia continuar entregando a melhora operacional que tem sido destaque nos últimos trimestres, existe espaço para uma reprecificação mais relevante, mesmo já tendo saído de ~R$ 3 no início de 2025, superado os ~R$ 14 nos últimos 12 meses, e retornado para os atuais ~R$ 9 por ação.

Aproveito para listar abaixo uma série de posts nos quais compartilhei de forma mais detalhada a minha visão para a Movida, inclusive meu valuation base para MOVI3: