Radar de Ações #004

Visões rápidas e diretas sobre ações que sigo de olho.

Nesta nova edição do Radar de Ações, vou comentar sobre as junior oils brasileiras.

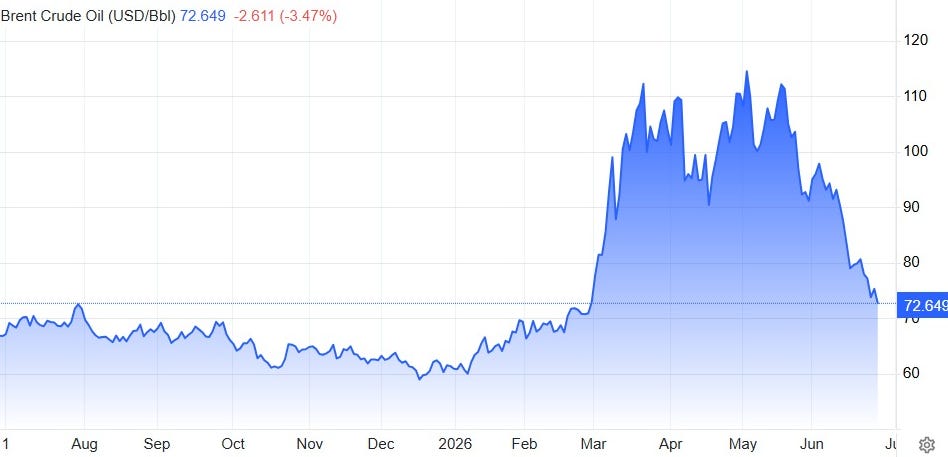

A escalada das tensões entre Irã, Israel e Estados Unidos levou o preço do Brent a disparar temporariamente, mas todo esse movimento de alta praticamente já foi devolvido.

Atualmente o Brent negocia próximo dos níveis observados antes do conflito:

Por isso, aproveitei o momento para comentar sobre três empresas que acompanho há bastante tempo:

PRIO (PRIO3)

PetroRecôncavo (RECV3)

Brava Energia (BRAV3)

As três pertencem ao mesmo setor, mas possuem modelos de negócio bastante diferentes.

Ao final deste texto, compartilho qual considero a empresa de maior qualidade, qual me parece mais defensiva e qual pode oferecer a maior assimetria caso entregue o que promete.

O petróleo não é o único fator

Quando pensamos em empresas de petróleo, é comum imaginar que basta acompanhar a cotação do Brent.

Além do preço do barril, importa muito:

custo de extração;

eficiência operacional;

capacidade de aumentar produção;

estrutura de capital;

disciplina na alocação de caixa;

política de hedge.

São esses fatores que explicam por que empresas do mesmo setor podem apresentar desempenhos completamente diferentes.

PRIO (PRIO3)

A PRIO talvez seja o case mais conhecido entre as produtoras independentes brasileiras.

Seu modelo de negócio consiste basicamente em comprar campos maduros offshore que grandes petroleiras já não consideram estratégicos.

Depois da aquisição, a companhia busca aumentar a eficiência operacional, reduzir custos de extração (lifting cost) e elevar a produção.

Foi esse modelo que permitiu transformar ativos como Polvo, Frade, Albacora Leste e, mais recentemente, Peregrino e Wahoo.

O que gosto:

excelente histórico de alocação de capital;

forte capacidade de revitalizar ativos maduros;

lifting cost entre os menores do setor;

crescimento consistente de produção;

administração extremamente disciplinada.

O que exige atenção:

elevada dependência do Brent;

relativa concentração em poucos ativos relevantes;

risco operacional inerente ao offshore.

PetroRecôncavo (RECV3)

A PetroRecôncavo atua em campos terrestres maduros nas bacias do Recôncavo e Potiguar.

Seu foco não é crescer aceleradamente, mas operar ativos de forma eficiente.

Além disso, boa parte da sua receita vem da comercialização de gás natural.

É uma empresa mais previsível. Por outro lado, também apresenta um crescimento naturalmente menor (atualmente nulo, produção segue estável/marginalmente caindo nos últimos meses).

O que gosto:

custos bem conhecidos;

geração consistente de caixa;

disciplina financeira;

perfil favorável para distribuição de dividendos.

O que exige atenção:

menor potencial de crescimento;

vida útil dos campos exige investimentos constantes;

menor escala operacional.

Brava Energia (BRAV3)

A Brava nasceu da fusão entre a 3R Petroleum (RRRP3) e a Enauta (ENAT3).

Hoje talvez seja a empresa mais difícil de analisar entre as três.

Isso porque ela reúne ativos onshore e offshore, além de ainda passar por um processo importante de integração operacional.

Caso essa integração seja bem executada, a companhia poderá capturar ganhos relevantes de escala e eficiência.

Mas ainda existe bastante trabalho pela frente.

O que gosto:

portfólio bastante diversificado;

combinação entre ativos terrestres e marítimos;

potencial elevado de geração de caixa;

desalavancagem em andamento;

diversas oportunidades de captura de sinergias.

O que exige atenção:

integração operacional;

execução dos projetos;

maior complexidade do portfólio;

necessidade de provar que a fusão realmente criará valor.

O momento atual

As três empresas estão em momentos diferentes do ciclo.

PRIO

A PRIO continua vivendo seu melhor momento operacional.

A produção ultrapassou recentemente a faixa de 170 mil barris por dia, impulsionada principalmente pelo início da produção em Wahoo e pelo aumento de eficiência nos campos já existentes.

Além disso, a companhia começa uma nova fase.

Depois de muitos anos reinvestindo praticamente todo o caixa em crescimento, passa a combinar expansão com potencial distribuição relevante de dividendos e/ou recompras de ações. É uma mudança importante para a tese.

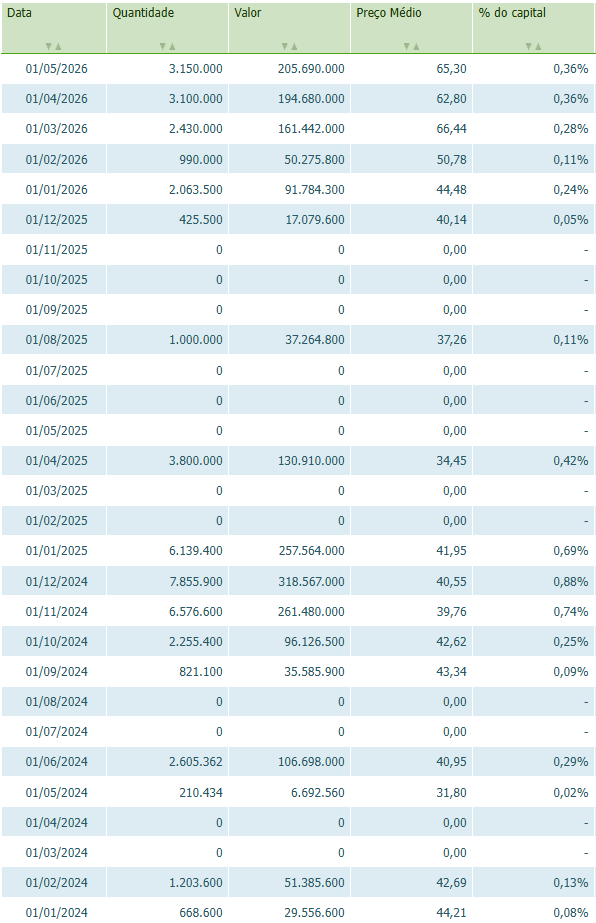

De jan/24 até mai/26, a PRIO investiu ~R$ 2 bilhões em recompras de ações, recomprando uma quantidade equivalente a ~5% do total de ações emitidas.

PetroRecôncavo

A PetroRecôncavo vive um momento diferente.

A produção permanece relativamente estável/marginalmente caindo, enquanto a companhia busca maximizar geração de caixa e retorno ao acionista.

Os resultados recentes sofreram pressão por conta da volatilidade do petróleo, mas o balanço segue bastante saudável.

Caso o Brent permaneça em níveis próximos aos atuais, o fluxo de caixa livre tende a continuar robusto.

Entretanto, a falta de perspectiva de crescimento na produção tem feito o mercado olhar com cada vez mais pessimismo para RECV3.

Se a PetroRecôncavo não crescer sua produção, por qual preço ainda existiria margem de segurança adequada ao comprar ações de RECV3?

Brava

Na Brava, o principal foco continua sendo execução.

A companhia vem reduzindo alavancagem e aumentando produção, mas ainda precisa mostrar ao mercado que conseguirá capturar todas as sinergias prometidas na fusão.

Enquanto isso não acontece, a ação tende a continuar negociando com maior volatilidade.

O fator Ecopetrol

Outro ponto que merece atenção é a proposta recente da Ecopetrol, estatal colombiana de petróleo, para assumir o controle da Brava Energia.

A operação prevê a aquisição de uma participação inicial de cerca de 26% da companhia, seguida de uma oferta pública para atingir 51% do capital votante, transformando a Ecopetrol na nova controladora da empresa.

À primeira vista, uma mudança de controle poderia parecer positiva. Afinal, uma empresa maior pode trazer mais capacidade financeira, experiência operacional e acesso a novos projetos.

Mas o mercado reagiu de forma mais cautelosa.

A principal preocupação não está na capacidade técnica da Ecopetrol, mas na possibilidade de uma mudança na estratégia de alocação de capital.

Na minha visão, ainda é cedo para concluir se essa mudança será positiva ou negativa.

Tudo dependerá da estratégia que a Ecopetrol adotará caso a operação seja concluída.

No curto prazo, porém, esse fator adiciona uma camada extra de incerteza à tese da Brava, o que ajuda a explicar parte do desconto pelo qual a ação continua negociando.

O efeito do hedge

Existe um aspecto que faz bastante diferença entre essas três empresas.

A política de proteção do preço do petróleo.

Quando o Brent sobe, nem todas conseguem capturar essa alta da mesma forma.

PRIO

A PRIO praticamente não utiliza hedge relevante sobre sua produção.

Na prática, isso significa que ela captura quase integralmente qualquer alta do Brent.

Por outro lado, caso o petróleo recue fortemente, a companhia também sente esse movimento de forma integral.

PetroRecôncavo

A PetroRecôncavo adota uma postura bem mais conservadora.

A companhia utiliza estruturas como NDFs e Zero Cost Collars para proteger parte relevante da produção.

Isso reduz o ganho quando o Brent sobe, mas oferece muito mais previsibilidade de caixa.

Brava

A Brava também possui uma política de hedge relativamente robusta.

Boa parte da produção dos próximos meses continua protegida.

Essa estratégia foi montada em um momento de petróleo mais baixo.

Agora, com o Brent acima dos níveis utilizados nas proteções, a empresa acaba deixando parte do ganho na mesa.

Além disso, essas operações costumam gerar efeitos contábeis importantes na marcação a mercado, aumentando a volatilidade do lucro líquido, embora o impacto no caixa seja bem menor.

Em que fase cada uma está?

Se eu tivesse que resumir as três empresas em poucas palavras, diria o seguinte:

PRIO

Crescimento.

Excelente execução.

Maior exposição ao Brent.

Caminhando para se tornar uma grande pagadora de dividendos ou “recompradora” de ações

PetroRecôncavo

Estabilidade.

Caixa.

Dividendos.

Menor potencial de crescimento.

Brava

Reestruturação.

Integração.

Maior incerteza.

Maior opcionalidade.

Em que faixa de preço me interessam

Entre as três, continuo enxergando a PRIO como a empresa de maior qualidade.

A administração já demonstrou diversas vezes sua capacidade de criar valor através da aquisição e revitalização de ativos.

É um modelo difícil de replicar e que, até aqui, vem sendo executado com muita competência.

Naturalmente, o mercado reconhece isso e a companhia costuma negociar com prêmio frente aos pares.

A PetroRecôncavo me parece uma excelente opção para quem busca uma empresa mais previsível e com bom potencial de distribuição de dividendos.

O crescimento provavelmente será menor, mas a geração de caixa tende a ser bastante consistente.

Já a Brava talvez seja hoje a empresa mais difícil de precificar.

Caso consiga entregar as sinergias esperadas, reduzir alavancagem e executar bem seu plano operacional, existe espaço para uma reprecificação relevante.

Mas, por enquanto, boa parte dessa tese ainda depende de execução.

Valor Justo

Considerando um brent normalizado em US$ 70, considero as faixas abaixo como referência:

O conteúdo a seguir é exclusivo para assinantes.

Continue a leitura com um teste grátis de 7 dias

Assine Laboratório do Investimento 🧪💸 para continuar lendo esta publicação e obtenha 7 dias de acesso gratuito aos arquivos completos de publicações.