Randoncorp (RAPT4) | Estudo de valor intrínseco

Cenário atual e estimativa de valor intrínseco

O que você verá na edição de hoje:

Comentários sobre a Randoncorp e seu modelo de negócio;

Cenário atual e perspectivas;

Estudo de valor intrínseco;

Minha opinião sobre o investimento em RAPT4.

O Laboratório do Investimento é um projeto apoiado pelos leitores. Para receber novas publicações direto em seu e-mail e apoiar meu trabalho, considere tornar-se um assinante gratuito ou pago:

Modelo de negócio

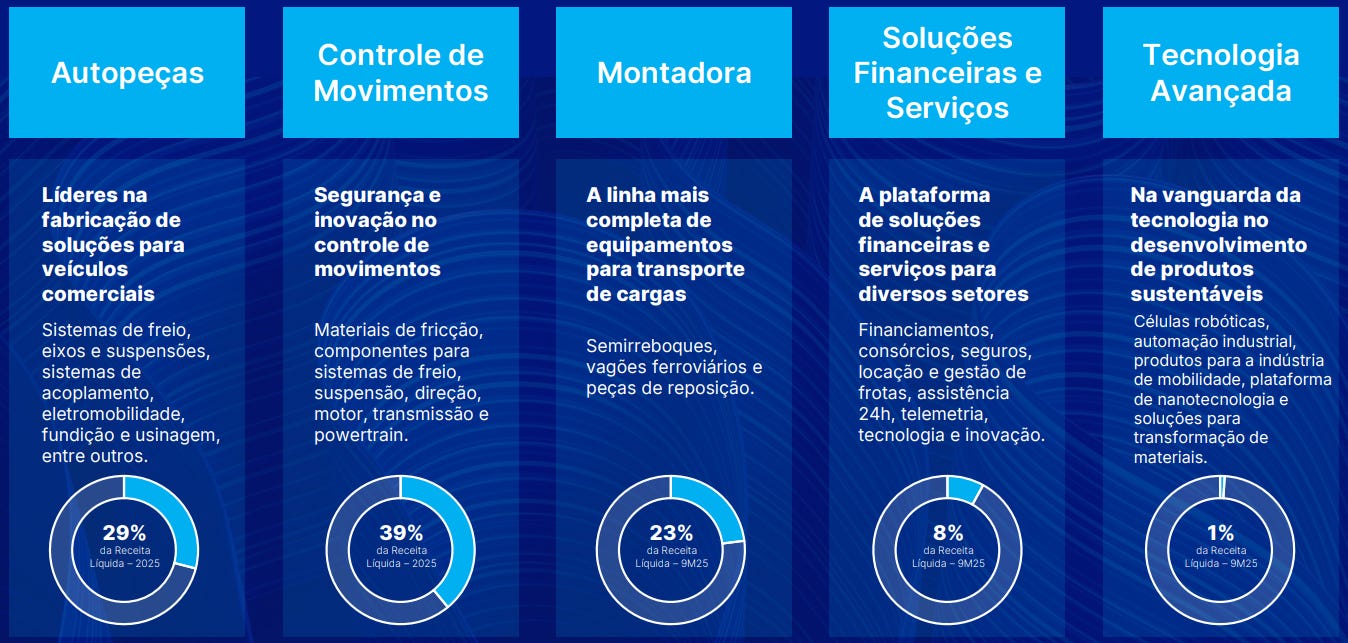

A Randoncorp hoje é menos uma fabricante pura de implementos rodoviários e mais um grupo industrial diversificado, inserido no ecossistema de transporte.

O negócio “original” continua relevante, especialmente por meio da divisão de OEM e implementos. Ao mesmo tempo, a companhia ampliou sua presença em autopeças, reposição, sistemas de controle de movimento, soluções financeiras e, em menor escala, tecnologia.

Na prática, a empresa participa de diferentes etapas da cadeia. Produz componentes, vende peças para montadoras, atende o mercado de reposição e ainda oferece serviços que orbitam o uso desses ativos.

Essa diversificação tem uma lógica estratégica. O segmento de implementos é bastante cíclico e tende a sofrer quando os juros sobem, o crédito aperta e a demanda por caminhões esfria.

Já os negócios ligados a autopeças e reposição costumam ser mais resilientes, porque a frota continua rodando e exigindo manutenção mesmo em momentos mais fracos da economia.

É por isso que o mercado costuma atribuir maior qualidade aos blocos ligados ao aftermarket e à Frasle (FRAS3) do que à parte mais exposta ao ciclo de veículos pesados.

Ao mesmo tempo, a Randoncorp ficou mais complexa. As aquisições ampliaram a presença internacional e fortaleceram o portfólio, mas também trouxeram mais capital investido, maior necessidade de integração e mais pressão sobre retorno.

Na prática, isso significa que o sucesso do grupo depende de alguns fatores adicionais:

captura de sinergias nas aquisições

melhora de margens

maior eficiência na gestão de capital de giro

conversão mais consistente de EBITDA em caixa

No fundo, a tese da Randon combina dois vetores distintos. De um lado, há ativos de boa qualidade, principalmente em reposição e autopeças, com marcas fortes e presença relevante fora do Brasil. De outro, existe um bloco mais cíclico, mais sensível a juros e mais dependente do ambiente macroeconômico.

Por isso, a companhia não deve ser analisada como um negócio homogêneo. Trata-se de uma soma de negócios com perfis de risco, retorno e ciclicidade bastante diferentes entre si.

Se quiser saber mais, acesse aqui a última apresentação institucional da empresa.

Cenário atual

O momento atual da Randoncorp ainda é de transição.

A companhia acabou de sair de mais um trimestre fraco, o 4T25, com pressão operacional, prejuízo líquido e um resultado financeiro ainda bastante pesado.

O ambiente para caminhões, implementos e parte da cadeia industrial se deteriorou ao longo de 2025, especialmente por causa dos juros altos, da desaceleração da demanda e dos ajustes de estoques feitos por clientes. Isso afetou volume, mix e diluição de custos, pressionando a rentabilidade.

Por outro lado, o cenário não é inteiramente negativo.

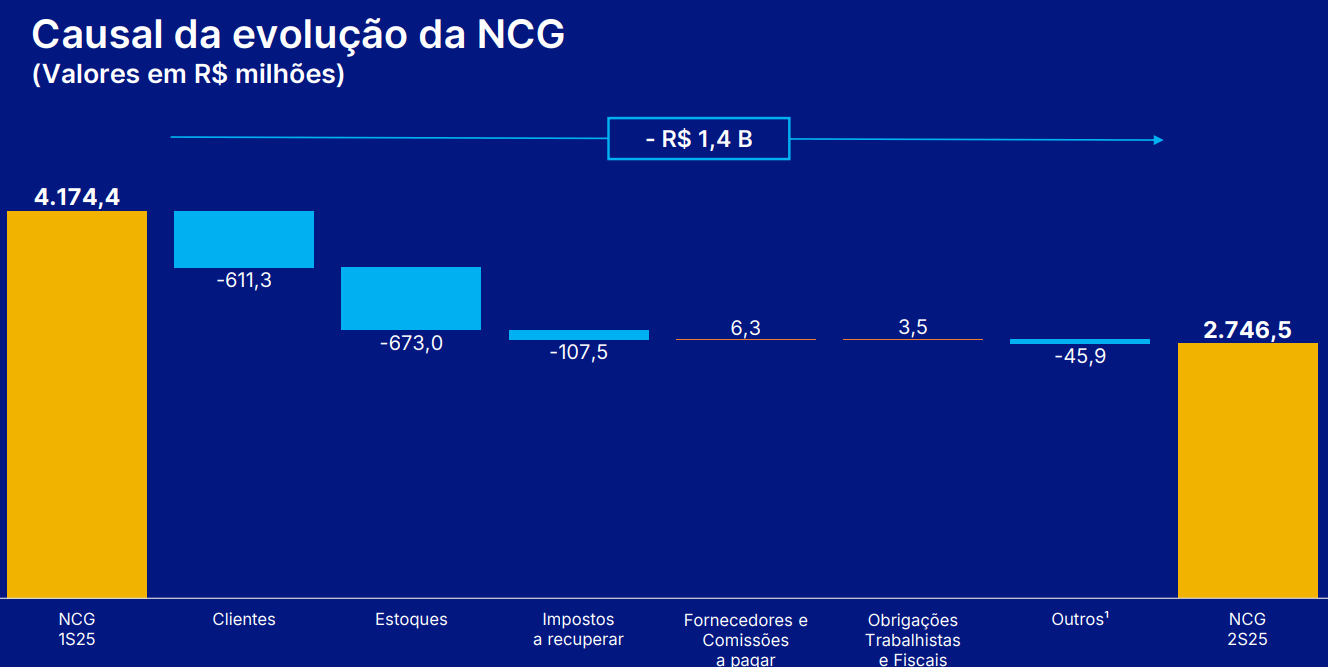

A empresa conseguiu melhorar o caixa no fim do ano por meio de uma redução importante do capital de giro, com corte de estoques, redução de contas a receber e alongamento de prazos com fornecedores.

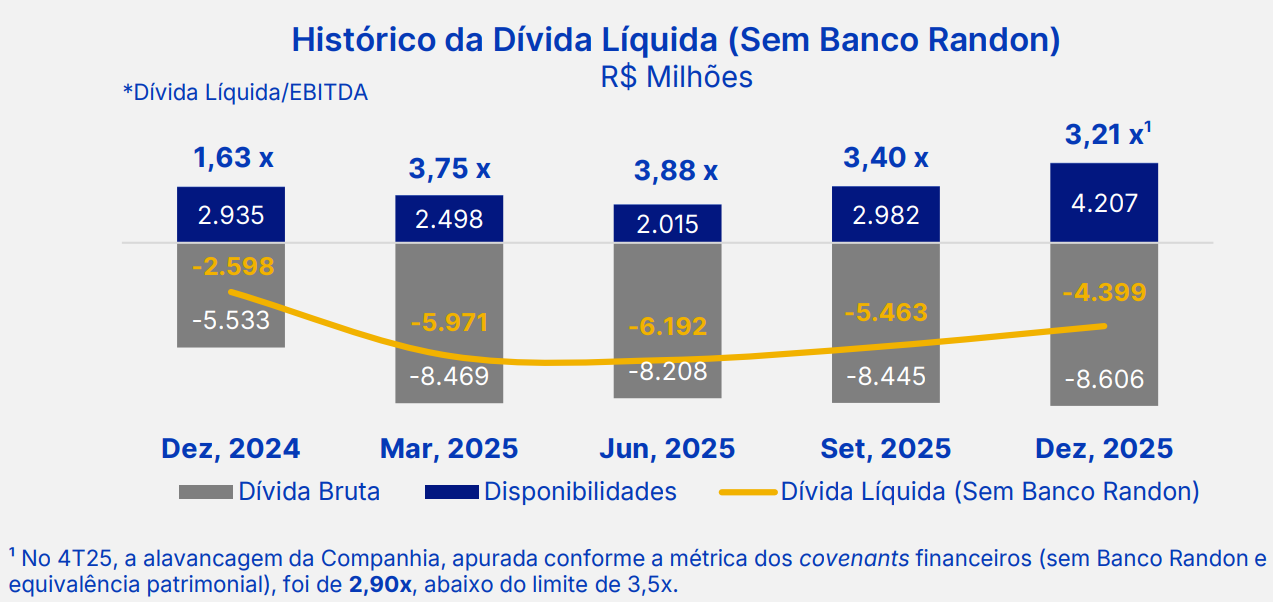

Esse movimento ajudou a diminuir a dívida líquida na passagem do 3T25 para o 4T25 e sinalizou disciplina financeira.

O ponto de atenção é saber se essa melhora foi estrutural ou apenas um ajuste tático de curto prazo.

Outro fator decisivo é a alavancagem. A Randon continua muito sensível ao custo da dívida, e boa parte disso vem da combinação entre aquisições recentes e um passivo bastante atrelado ao CDI.

Se a Selic cair e a atividade melhorar, há espaço para alívio relevante no resultado financeiro e também na percepção de risco do mercado.

Enquanto isso não acontece, a companhia segue carregando uma estrutura financeira que limita bastante a folga operacional.

O quadro atual, portanto, é o de uma empresa com ativos bons, mas ainda pressionada pela fase do ciclo e pela herança financeira do crescimento recente.

Antes de falar em uma reprecificação mais forte, o ideal é ver três movimentos acontecendo juntos:

melhora operacional

manutenção da disciplina de caixa

redução mais clara da pressão da dívida sobre o lucro

Observações importantes

Clique aqui para acessar o Disclaimer completo.

O link para download da planilha com o estudo do valor intrínseco da empresa está disponível ao final do texto.

Esta newsletter tem como objetivo compartilhar informações públicas com caráter educativo. O conteúdo publicado não deve ser interpretado como recomendação de investimento ou qualquer tipo de aconselhamento financeiro. Embora o material seja baseado em fontes públicas consideradas confiáveis, a precisão e a integridade das informações não são garantidas. Não me responsabilizo por decisões de investimento tomadas com base neste conteúdo.

Estudo de valor intrínseco

Dividi o estudo em três etapas:

Histórico operacional

Resultado operacional projetado

Fluxo de caixa e valor intrínseco

O conteúdo a seguir é exclusivo para assinantes LabInvest 🧪💸

Assine por apenas R$ 0,55/dia

Continue a leitura com um teste grátis de 7 dias

Assine Laboratório do Investimento 🧪💸 para continuar lendo esta publicação e obtenha 7 dias de acesso gratuito aos arquivos completos de publicações.