Top 10 investidas da Trígono Capital e suas perspectivas

Comentários sobre a apresentação do dia 10/12/2025

Ontem (10/12/2025), a Trígono Capital apresentou em seu canal no YouTube o top 10 de maiores posições da gestora e as perspectivas para cada uma delas.

A casa, referência em investimento em valor com foco em Small Caps, é uma das que acompanho há anos.

Sob a liderança de Werner Roger, mantém uma abordagem alinhada ao que considero o suprassumo do value investing.

A seguir, o resumo consolidado, de forma objetiva.

Obs.: a sequência apresentada das empresas não é necessariamente um ranking das maiores posições para as menores. A ordem é aleatória.

Caso queira assistir a live na íntegra, segue vídeo abaixo:

3Tentos | TTEN3

Pontos positivos:

A empresa encerrou o maior ciclo de investimentos da sua história, ampliando capacidade e base operacional;

Forte potencial de crescimento com a nova planta de etanol de milho no Pará e abertura de lojas em MG, GO, TO e PA.;

A planta de etanol deve começar a contribuir de forma relevante no 1T26, com originação a preços favoráveis;

Expectativa de recuperação da safra no Rio Grande do Sul após anos de prejuízos climáticos.

Pontos de atenção:

Riscos operacionais na expansão das lojas para novos estados;

Alta exposição ao preço do milho, insumo crítico para o etanol;

Possíveis atrasos ou dificuldades no ramp-up da nova planta no MT;

O ciclo intenso de investimentos pode pressionar a alavancagem no curto prazo;

Indústria com margem de esmagamento volátil;

Persistência de riscos climáticos e quebras de safra.

Marcopolo | POMO4

Pontos positivos:

Clientes estão capitalizados e a frota segue envelhecida, sustentando demanda por renovação;

Expectativa de manutenção de margens em níveis elevados;

Novas licitações relevantes (Caminho da Escola e Ministério da Saúde) podem impulsionar volumes;

Operações internacionais (México, Austrália, Argentina) ajudam a equilibrar resultados;

Geração de caixa deve ser forte em 2026 por conta de menor necessidade de CAPEX.

Pontos de atenção:

Juros altos podem adiar pedidos e alongar ciclos de renovação;

Riscos de frustração em margens e mix de produtos;

Impactos negativos da New Flyer;

Entrada crescente de fabricantes chineses de veículos eletrificados no Brasil.

Ferbasa | FESA4

Pontos positivos:

Caixa líquido de R$ 760 milhões e receita totalmente dolarizada, fortalecendo resiliência financeira.

Expectativa de redução de custos de mineração e bioredutores.

Possível expansão da Aperam no longo prazo.

Aumento gradual da produção de FeSi75% HP e retomada dos volumes.

Novas fontes de energia e autoprodução reforçam competitividade.

Recuperação da BW contribuindo para resultados.

Pontos de atenção:

Dependência da macro chinesa e dos preços das ferroligas.

Impactos de guerra comercial e tarifas de exportação para os EUA.

Descasamento entre investimentos e resultados no curto prazo.

Protecionismo europeu afetando exportações.

Custos de mineração em trajetória de alta.

Embraer | EMBJ3

Pontos positivos:

Renovação de frota na aviação comercial, o que tende a elevar rentabilidade.

Potencial de expansão de margens em todos os segmentos nos próximos anos.

Backlog no maior nível histórico, sem incluir cartas de intenção da divisão de mobilidade aérea (EVE).

Estrutura de capital confortável.

Negociações para grandes contratos do KC-390 com OTAN, Índia e Emirados Árabes.

Primeiro voo do eVTOL da EVE previsto para início de 2026.

Cadeia de suprimentos começa a normalizar.

Pontos de atenção:

Concorrência forte com Airbus e Boeing.

Risco de postergação de pedidos por companhias aéreas.

Necessidade de disciplina na alocação de capital.

Vulnerabilidade a rupturas na cadeia de suprimentos (asas e motores).

Exposição ao dólar.

Possíveis atrasos no desenvolvimento e certificação do eVTOL.

Aura | AURA33

Pontos positivos:

Listagem na NASDAQ aumenta liquidez e pode destravar reprecificação positiva.

Valuation descontado frente aos pares, com possibilidade de migração de “junior” para “intermediate producer”, o que pode elevar múltiplos.

Pipeline forte de expansão: Borborema em desenvolvimento, MSG previsto para 2026, além de opcionalidades como Era Dourada.

Fundamentos do ouro seguem favoráveis, sustentando demanda global por reserva de valor.

Pontos de atenção:

Risco regulatório e político relevante em algumas jurisdições (ex.: Honduras).

Execução das novas minas ainda sujeita a riscos de cronograma, CAPEX e ramp-up.

Custos majoritariamente em moedas locais (especialmente real), gerando descasamento com receita dolarizada.

Forte concentração de exposição ao ouro.

Metal Leve | LEVE3

Pontos positivos:

Novas aquisições ampliam mix, geram sinergias na distribuição e adicionam entrada no segmento de elétricos.

Aftermarket resiliente garante estabilidade dos resultados.

Posição estratégica em descarbonização e biomobilidade.

Tendência de maior produção local de motores nos próximos anos.

Forte geração de caixa, com desalavancagem e histórico consistente de proventos.

Pontos de atenção:

Em 2025, política de proventos tende a ficar temporariamente menor por causa das aquisições.

Juros elevados por mais tempo podem afetar volumes.

Possibilidade de follow-on caso o controlador busque levantar capital, como já ocorreu.

Aumento da concorrência chinesa no aftermarket.

Prio | PRIO3

Pontos positivos:

Integração completa de Peregrino ao longo de 2026, elevando produção e reduzindo custos.

Entrada em Wahoo com potencial adicional de 40 mil barris, com lifting cost extremamente baixo (cerca de US$ 1/barril).

Redução contínua do lifting cost da companhia como um todo.

Novas fases de revitalização previstas, sustentando crescimento futuro.

Um dos maiores free cash flow yields da Bolsa, podendo superar 20% mesmo com Brent a US$ 60.

Possível cancelamento de ~10% das ações em tesouraria e retomada de recompras.

Pontos de atenção:

Maior complexidade operacional aumenta risco de falhas e paradas.

Cenário de Brent pressionado pode afetar geração de caixa.

Riscos de má alocação de capital em novas aquisições.

Schulz | SHUL4

Pontos positivos:

Integração da UPI Ferro da Wetzel abre espaço para novo ciclo de expansão.

Caixa forte garante capacidade para investimentos oportunos.

Avanço em linhas de maior valor agregado, especialmente compressores (Janus & Pergher).

Demanda crescente das montadoras por novos contratos.

Potencial de aumento das exportações automotivas.

Crescimento contínuo no aftermarket de sistemas de freio.

Geração de caixa segue robusta.

Pontos de atenção:

Retomada lenta do mercado externo.

Custo de capital alto pode seguir pressionando vendas de veículos pesados e máquinas agrícolas.

Baixa visibilidade no mercado de capitais por conta da fraca cobertura.

Kepler Weber | KEPL3

Pontos positivos:

Safra 2026 forte deve reforçar o déficit de armazenagem e sustentar demanda.

Volume comercializado segue elevado, abrindo novas oportunidades em reposição e serviços.

Reabertura do mercado argentino pode impulsionar negócios internacionais.

Expansão da indústria de etanol de milho aumenta necessidade de armazenagem.

Entrada no modelo de aluguel de silos pode destravar vendas; três novos produtos lançados.

Crescimento contínuo no segmento de reposição e serviços.

Pontos de atenção:

Juros elevados reduzem apetite de investimento em novos projetos.

Margens dos produtores ainda comprimidas dificultam investimentos de menor porte.

Riscos no repasse de preços e manutenção das margens.

Incerteza sobre o Plano Safra (apesar de ser só ~15% das vendas).

Concorrência crescente, especialmente da AGI, embora a KW não tenha perdido market share.

Tupy | TUPY3

Para a Tupy, a Trígono não apresentou explicitamente o comparativo entre pontos positivos e pontos de atenção, mas fez alguns comentários gerais. Assim, filtrei alguns pontos de destaque abaixo:

Demanda nos EUA ainda fraca, mas o ciclo de cortes de juros já começou; a recuperação tende a aparecer primeiro no setor logístico, depois nas montadoras e, por último, nas fundições (etapa em que a Tupy se beneficia);

A ação negocia com grande desconto: múltiplos cerca de 50% abaixo do nível de dois anos atrás e P/VP de ~0,56, incoerente com o alto custo de reposição dos ativos;

Operações no México são isentas no tarifaço, reforçando competitividade;

Programa relevante de redução de custos, com previsão de economizar R$ 180 milhões em dois anos;

Contratos de grande porte já assegurados para os próximos anos aumentam previsibilidade da receita;

Capacidade ociosa decorre do fechamento de fornos antigos e realocação da produção para plantas mais eficientes, reduzindo manutenção e elevando produtividade;

Potencial de retomada de volumes a partir do 2º semestre de 2026;

A recuperação da demanda pode demorar mais do que o esperado, pressionando o mercado a penalizar ainda mais o preço da ação;

A fase atual de baixa utilização da capacidade mantém a empresa sensível a oscilações de custo e volume até que o ciclo vire.

Alocações dos Fundos

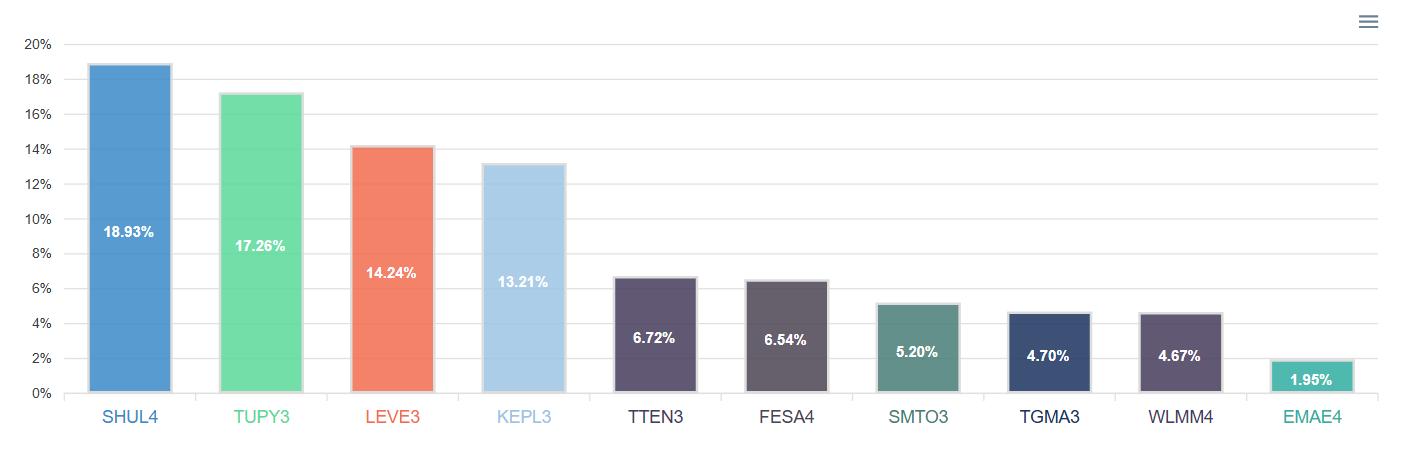

Na última carteira aberta divulgada, datada de mai/2025, assim estava a alocação do TRÍGONO FLAGSHIP SMALL CAPS MASTER EM FIA, o principal fundo da gestora:

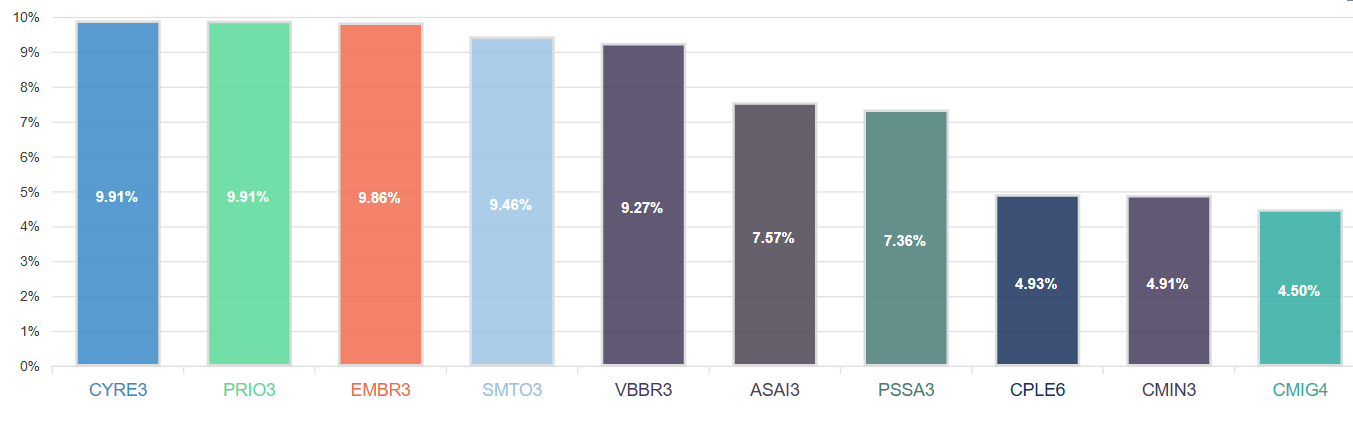

Já no fundo focado em mid e large caps, TRÍGONO PARTHENON MASTER FIA RL, a alocação estava assim:

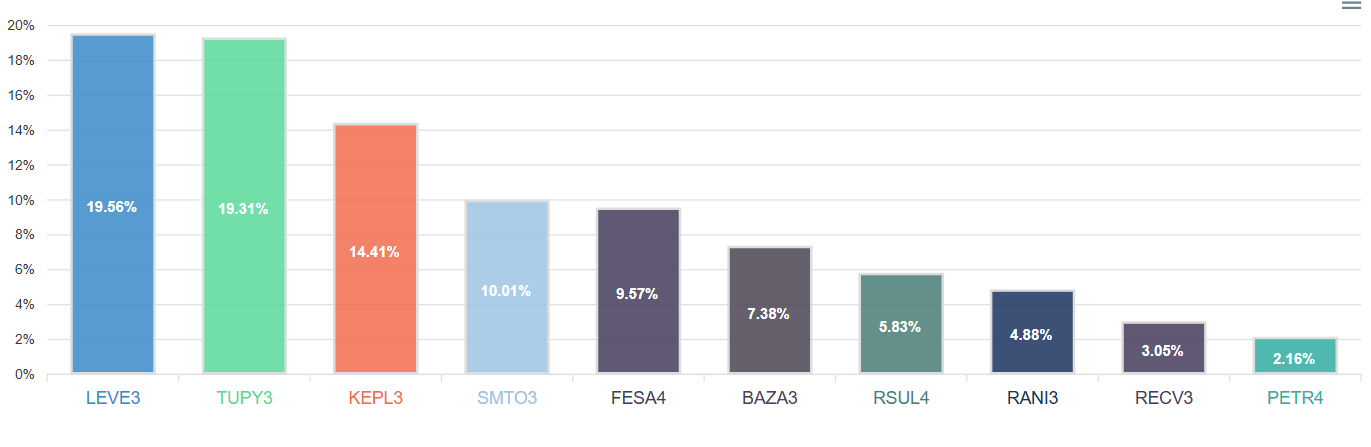

Por fim, assim estava a alocação do TRIGONO DELPHOS INCOME FI FINANCEIRO AÇÕES, fundo focado em investir predominantemente em ações de empresas que possuem histórico consistente de distribuição de dividendos:

Dados das posições obtidos no plataforma do CarteiraFundos

Empresas na minha carteira

3 das 10 maiores posições da gestora estão também na minha carteira pessoal atualmente.

Caso queira saber mais, deixo o convite para acessar a edição de ontem, na qual comentei a respeito:

Destrinchando minha carteira pessoal

Em continuidade ao post anterior, hoje apresento como está distribuída minha carteira pessoal de ações em termos de: