TUPY3: quando o desconto fala mais alto

A tempestade perfeita talvez esteja criando uma grande oportunidade

A Tupy, negociada em bolsa sob o ticker TUPY3, é uma fabricante global de componentes estruturais para motores a combustão.

Atua em três continentes, emprega mais de 20 mil pessoas e tem capacidade anual próxima de 1 milhão de toneladas.

Seu foco está na fabricação de blocos, cabeçotes e outros componentes usados em motores, freios, direção, transmissão e aplicações industriais pesadas.

anuncia pagamento de R$ 37,8 milhões em JCP")

Quem são seus clientes?

O mercado norte-americano é o principal destino da produção. Ele responde por 35% da receita atualmente.

A base de clientes é formada por grandes montadoras, principalmente de veículos pesados, máquinas agrícolas, equipamentos de construção e mineração.

Automóveis de passeio não são o público-alvo. Por isso, a eletrificação dos leves não afeta a companhia de forma relevante.

Ao passo que a eletrificação dos pesados ainda tem uma longa avenida de crescimento pela frente, em virtude das dificuldades (força x tração x capacidade de carga x viabilidade etc).

Portanto, o risco estrutural frente à eletrificação é bem menor do que o senso comum sugere.

Por que me chamou a atenção?

Inicialmente cabe destacar que comecei a acompanhar a empresa recentemente.

Para ser exato, foi no começo deste ano apenas que parei para analisar a tese.

Foi através das lives da Trígono Capital (https://youtube.com/@trigonocapital?si=t8wto5KxmGvhX6I9) que comecei a dar mais atenção para o negócio.

Mas, desde então, apenas mantive no radar.

Porém, com a forte queda nas cotações após o Tarifaço do laranjão (foi de R$ 23 para os atuais R$ 12), perdendo quase 50% de valor de mercado em 6 meses, comecei a olhar com outros olhos para a tese.

Simplesmente porque o preço falou mais alto.

Aqui cabe destacar que não é um excelente negócio sendo negociado a um preço justo (como Buffet preconiza em sua fase mais recente de gestão de portfólio de ações).

Está mais para a fase 1 de Buffett: um negócio ok, mas extremamente descontado, com muito valor intrínseco e ampla margem de segurança.

Como sempre, vale ressaltar: não é (nunca é) uma recomendação.

Evidências

Neste primeiro momento, não vou aprofundar a tese em si, mas destacar as evidências que mostram o possível desconto no preço atual.

Em uma ocasião futura, discorrerei de forma mais completa.

#1 Grandes nomes comprados e comprando

Como mencionei, a curiosidade pela empresa surgiu a partir das lives da Trígono.

Não à toa, eles mantêm posição relevante na companhia.

Fonte: RI Tupy

Mais recentemente, outra gestora alcançou posição relevante: a Charles River, dona de um dos fundos de ações mais bem-sucedidos dos últimos anos por aqui.

Fonte: RI Tupy

#2 Aquisições recentes

Recentemente a Tupy deixou de ser apenas uma fabricante brasileira de blocos e cabeçotes quando concluiu duas aquisições-chave: MWM e Teksid.

Com elas, a empresa passou a operar globalmente, incorporou usinagem, montagem e pré-montagem de motores, ampliou sua base de clientes e ganhou acesso direto a contratos de maior valor agregado.

Veja agora alguns valores abaixo:

Aquisição da Teksid (2019): R$ 950 milhões (Sem correção)

Aquisição da MWM (2022): R$ 865 milhões (Sem correção)

Valor de mercado atual da Tupy (17/11/2025): R$ 1,7 bilhões

Ou seja, o mercado está precificando atualmente todos os demais negócios da Tupy a zero.

#3 Endividamento e geração de caixa

O mercado tem batido bastante na questão da dívida da empresa.

Porém, há 2 pontos de atenção:

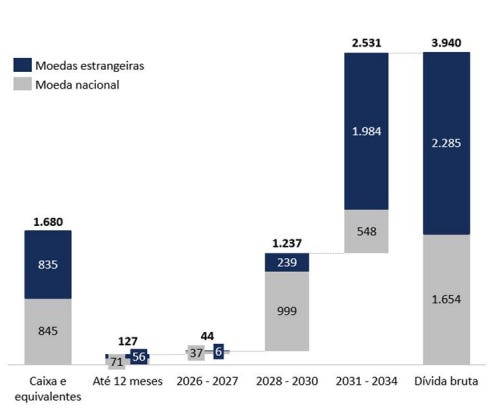

(1) Os vencimentos da dívida estão concentrados a partir de 2028:

Fonte: RI Tupy

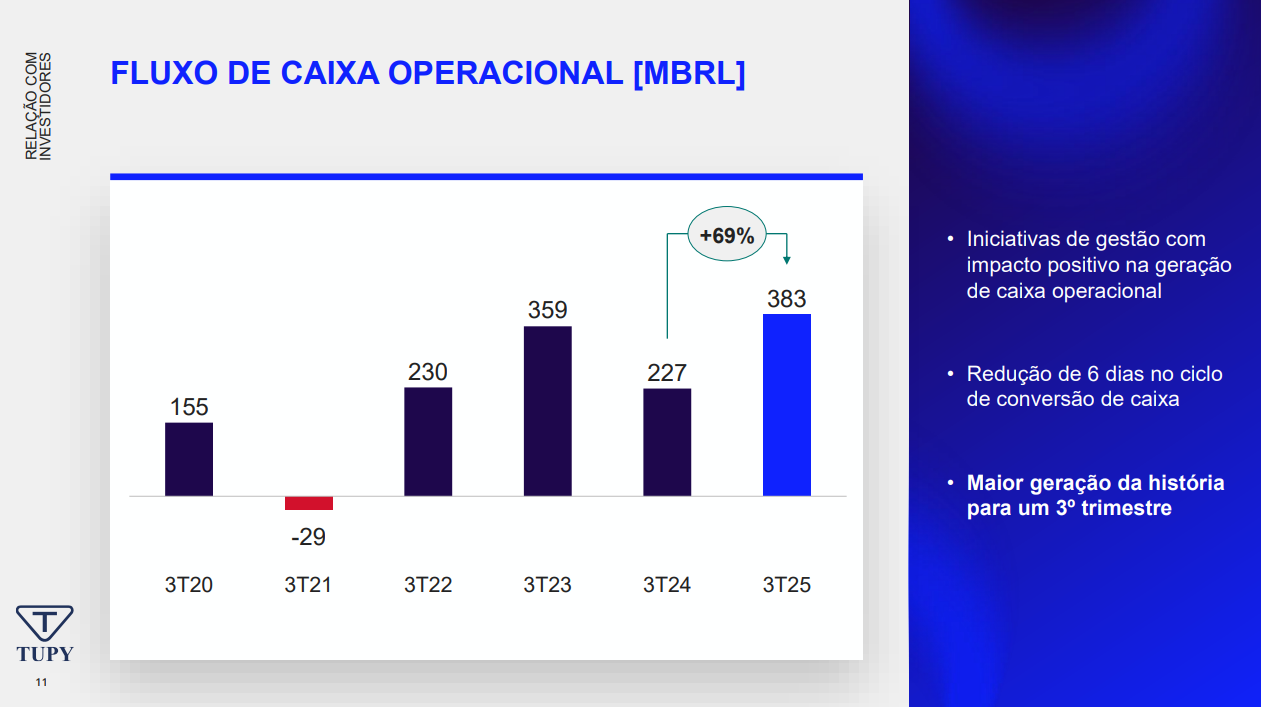

(2) A empresa segue gerando caixa, mesmo após o tarifaço.

Fonte: RI Tupy

No longo prazo…

A recuperação das ações depende de a companhia conseguir capturar resultado a partir dos investimentos recentes.

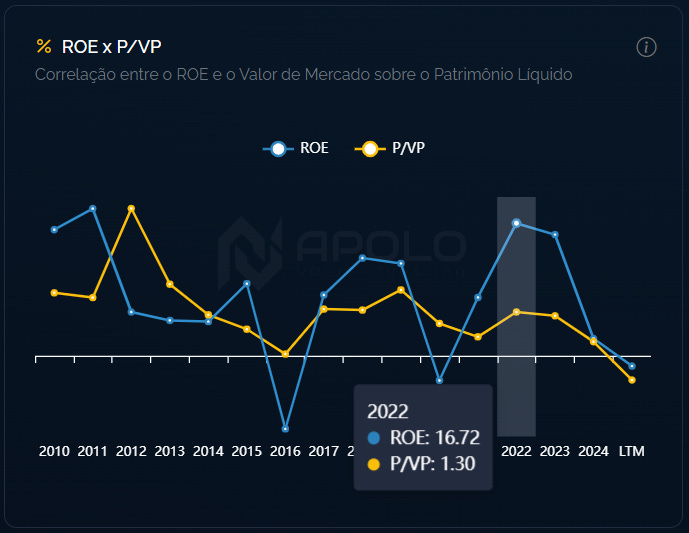

No longo prazo, cotação segue geração de valor, que por sua vez segue ROIC.

Fonte: Apolo

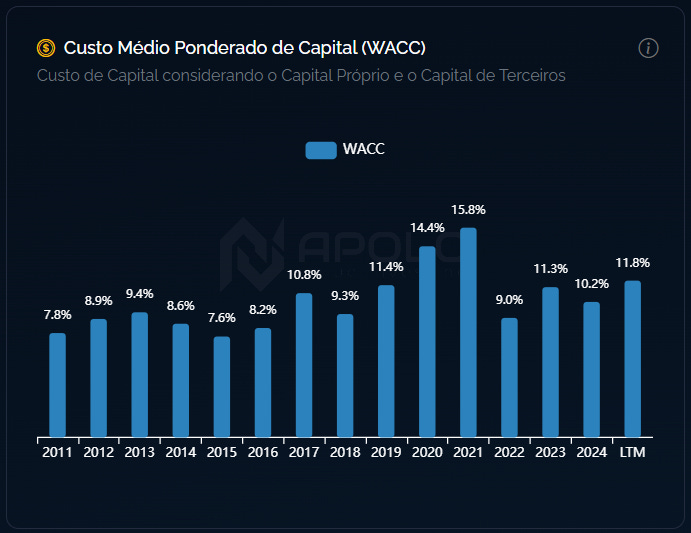

O custo de capital da empresa é baixo, já que ela capta a taxas atrativas no Brasil e no exterior.

Fonte: Apolo

Então, qualquer pequena melhora operacional e/ou ajuste no capital de giro pode destravar muito valor.

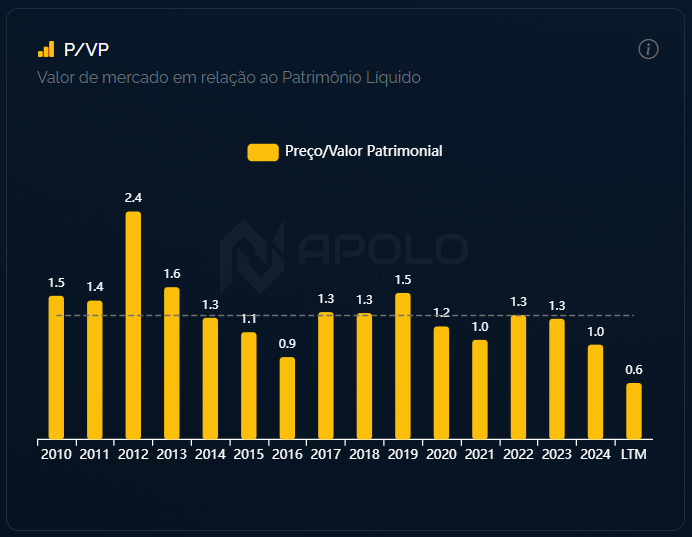

Por fim, apesar de não ser meu múltiplo preferido, é impossível ignorar:

A empresa negocia a 60% do valor patrimonial, o menor nível desde 2010.

A título de comparação, em 2022, quando entregou ROE acima de 16%, negociou a 130% do patrimônio.

Fonte: Apolo

E aí, o que acha da tese?

Vale expandir essa discussão em uma versão mais longa por aqui?

Ja que ela tem operações no exterior, essa divida deve em dolar, deve ser lastreada na receita em dolar?

Interessante análise. Uma questão. A dívida da empresa é em dólar? Caso sim, um possível aumento do dólar por qualquer que seja o motivo, não seria o risco significativo para a empresa?