Um monopólio arretado

Conheça um pouco mais sobre a Ferbasa (FESA4)

Em poucas palavras

A Companhia de Ferro Ligas da Bahia (para os íntimos, Ferbasa) é uma empresa brasileira fundada em 1961, especializada na produção de ferroligas, especialmente ferrocromo e ferro-silício.

Ela é a principal produtora de ferrocromo das Américas e a única no Brasil, o que a torna praticamente um monopólio nacional no setor.

Diferente de mineradoras convencionais como a Vale (VALE3), a Ferbasa atua em um nicho mais específico, voltado à fabricação de aços especiais: inoxidáveis, resistentes e usados em aplicações industriais e de consumo.

Imagem: Ferbasa

Maior retorno da bolsa brasileira

A Ferbasa (FESA4) é a empresa que mais gerou retorno aos acionistas nos últimos 25 anos.

Considerando valorização das ações + dividendos, nos últimos 25 anos foram incríveis +69.542% (ou 29,9% a.a.).

Verticalização e autossuficiência

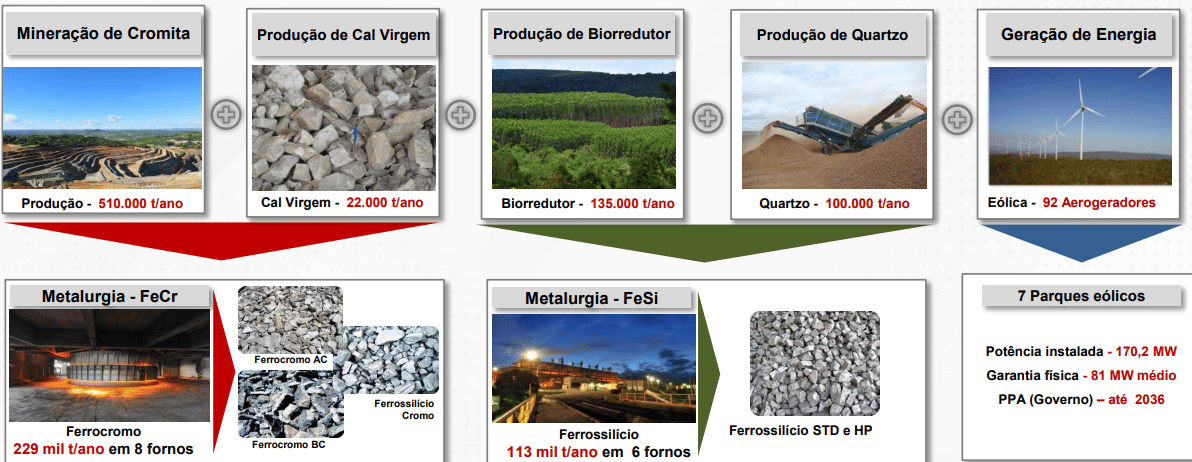

A Ferbasa tem praticamente uma cadeia produtiva completa dentro de si.

Além de suas minas de cromo, a empresa controla:

Florestas de eucalipto: fonte de carvão vegetal (biorredutor) usado na metalurgia.

Parques eólicos próprios: que geram energia elétrica para seu processo produtivo.

Esse modelo verticalizado reduz custos, garante independência de fornecedores e assegura maior previsibilidade operacional.

Imagem: Ferbasa

Ela está em todo lugar

Os aços fabricados com as ligas da Ferbasa estão em diversos itens do seu dia a dia:

Facas, panelas e talheres de aço inoxidável;

Eletrodomésticos;

Componentes automotivos;

Estruturas internas de eletrônicos e celulares.

Mesmo sendo dominante no Brasil, a Ferbasa também é uma forte exportadora: o mercado externo representa mais da metade da receita líquida da empresa.

A Ásia responde por cerca de 53% das exportações, refletindo a demanda por aços especiais em países que continuam investindo em infraestrutura e bens duráveis.

Raio-X dos números

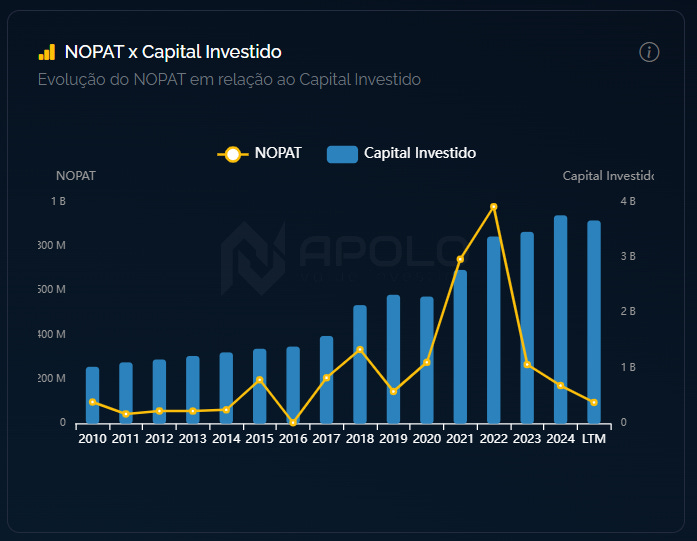

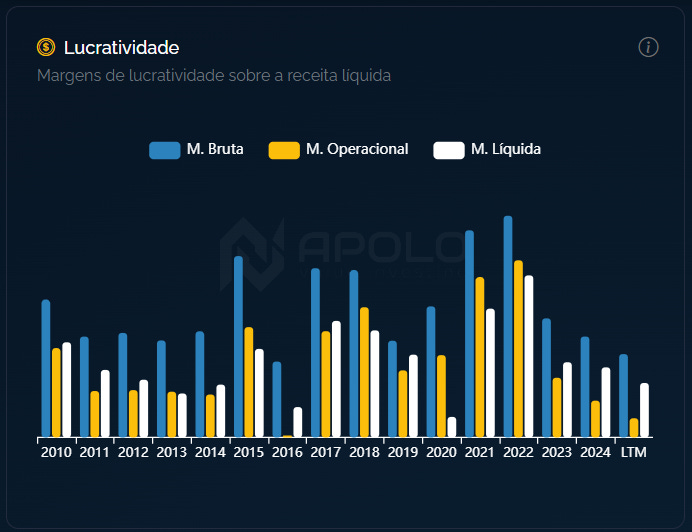

Por depender muito do ciclo da commodity que ela comercializa (ferroligas), os resultados costumam oscilar bastante.

Imagem: Apolo

Entretanto, sua estrutura de capital sólida a permite navegar por “tempestades perfeitas” sem passar sufoco.

Imagens: Apolo

Note que a receita da companhia tem uma trajetória ascendente no longo prazo.

O pico em 2022 foi em virtude da alta nos preços das ferroligas. Mas as quedas recentes na precificação da commodity têm comprimido as margens.

Imagens: Apolo

Nos momentos “ruins”:

A margem operacional é comprimida;

O NOPAT desaba e leva junto o ROIC;

A geração de caixa e de valor ficam pressionadas;

O valor de mercado despenca, acompanhado o spread de valor econômico agregado:

Imagens: Apolo

Já nos momentos de alta da commodity, a geração de caixa é extremamente robusta:

Imagens: Apolo

Recompras

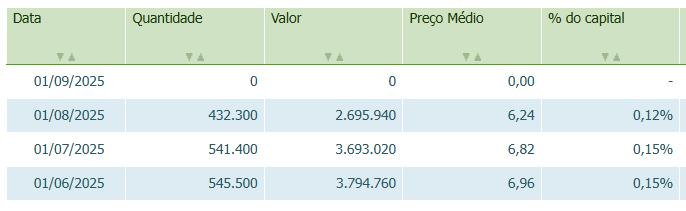

Passando talvez pelo “low do ciclo”, a empresa começou recentemente a recomprar suas próprias ações.

Até o momento foram registradas recompras próximas a R$ 10 milhões, volume ainda tímido, mas o movimento em si chama atenção por seu ineditismo.

Imagens: Fundamentus

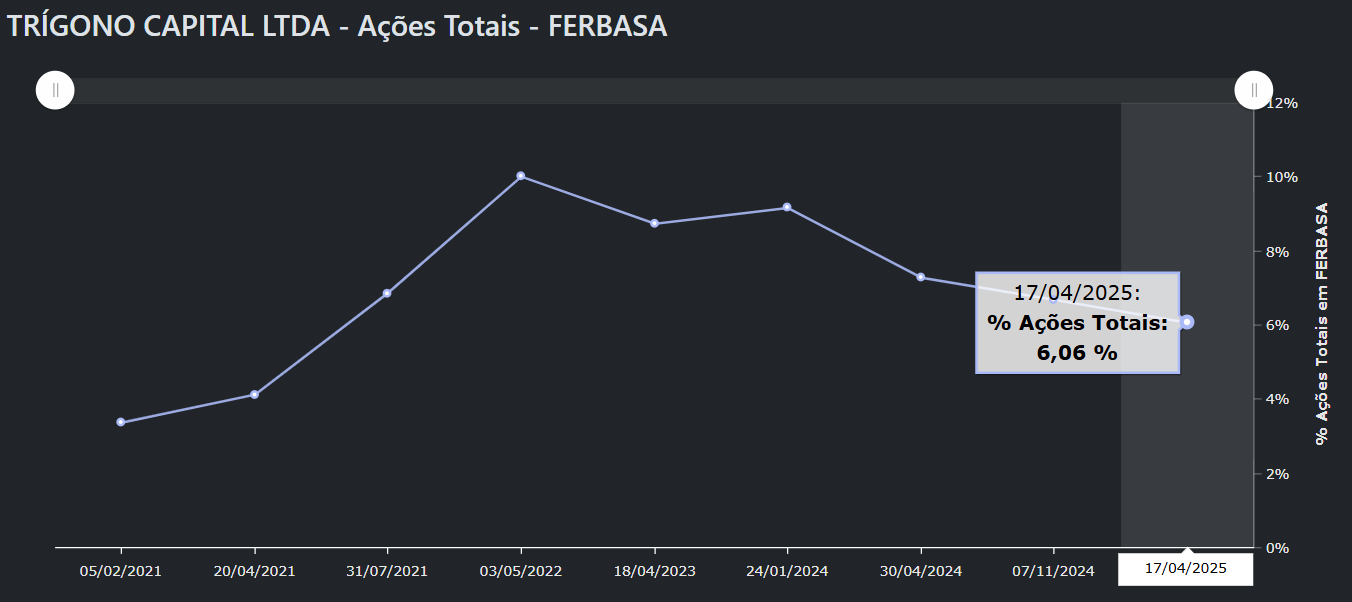

Extra: no radar da Trígono Capital

Um dos acionistas de referência da empresa é a Trígono Capital, gestora sob liderança de Werner Roger.

Segundo último formulário divulgado, a posição da gestora era de pouco mais de 6% das ações totais, mas já chegou a ser superior a 10%.

Por hoje é só, abraço e até a próxima!

Fique à vontade para sugerir temas, empresas ou tópicos específicos. Será um prazer aprendermos juntos.