Uma microcap que pode dobrar seu valor de mercado

Uma rara combinação de bons indicadores econômico-financeiros com múltiplos baixos

Sabadou e como diz um amigo meu:

“Se souber de alguma pirâmide no comecinho, me avisa, urgente!”

Brincadeiras à parte, uma das grandes oportunidades no investimento em ações está em capturar longas avenidas de crescimento ao investir em microcaps.

São empresas com valor de mercado ainda muito pequeno, mas já listadas em bolsa e acessíveis ao pequeno investidor.

Por conta de limitações que costumam envolver baixa liquidez e, em alguns casos, menor transparência na relação com o acionista, essas empresas geralmente ficam fora do radar dos grandes investidores, como gestores e institucionais.

Por isso, muitas vezes não são precificadas de forma tão justa.

O fato de estarem mal precificadas hoje não significa que algum dia necessariamente estarão.

Pode ser que continuem eternamente sendo microcaps sem liquidez, sem transparência e sem boa governança por muito tempo.

Pode ser também que um grande acionista apareça e feche o capital, por meio de uma OPA, fusão ou aquisição.

Dito isso, hoje quero compartilhar um caso que considero bastante interessante e que, na minha visão, em condições normais, poderia facilmente ser avaliado pelo dobro do preço atual.

Estou falando de uma empresa dona de uma marca bastante conhecida pelos brasileiros.

Das peladas para a bolsa

A empresa que comentarei é a Cambuci, negociada sob o ticker $CAMB3 e avaliada hoje em cerca de R$ 400 milhões de valor de mercado.

A Cambuci é a maior fabricante de artigos para a prática de futebol do Brasil e líder absoluta em bolas, vendendo seus produtos para mais de 8 mil varejistas, além de atuar diretamente com o consumidor por meio de lojas próprias e do e-commerce.

Fundada em 1945, a empresa atua no mercado esportivo desde 1970 com a marca Penalty.

Referência no segmento de futebol, a marca atende desde o público amador até o profissional.

Para complementar o portfólio, em 2005 o grupo lançou também a marca Stadium, ampliando sua presença em diferentes faixas de mercado.

A Cambuci se diferencia pela qualidade e pela tecnologia dos seus produtos.

É a única fabricante brasileira com certificação internacional emitida pelas quatro principais entidades dos esportes coletivos com bola: FIFA, FIVB, FIBA e IHF.

Esse reconhecimento ajudou na expansão internacional da companhia e hoje, além da ampla presença no território nacional, ela conta com filial na Argentina e distribuição em países da África, da América do Sul e Central, da Ásia e da Europa.

Com o crescimento do setor esportivo nos últimos anos, impulsionado por tendências como maior preocupação com saúde e busca por vestimentas mais confortáveis, a empresa enxerga oportunidades de entrada e expansão em diferentes segmentos.

Além disso, a companhia afirma manter o compromisso com a geração de valor para o acionista, o que, em tese, orienta suas decisões de negócio e ajuda a explicar a consistência recente de alguns indicadores de margem e rentabilidade.

Raio-x dos números

O raio-x dos números aqui será feito integralmente a partir da Apolo, com alguns complementos retirados diretamente do RI da companhia.

Logo de cara, a Cambuci chama atenção por aparecer muito bem posicionada em três mapeamentos disponíveis na Apolo:

#13 no Rating Apolo, uma classificação própria que pondera aspectos qualitativos e quantitativos

#7 no ranking das maiores geradoras de valor

#7 no ranking dos melhores e mais consistentes ROICs

Se preferir, você pode assistir assistir o vídeo abaixo com o estudo prático narrado nas seções seguintes:

Geração de valor

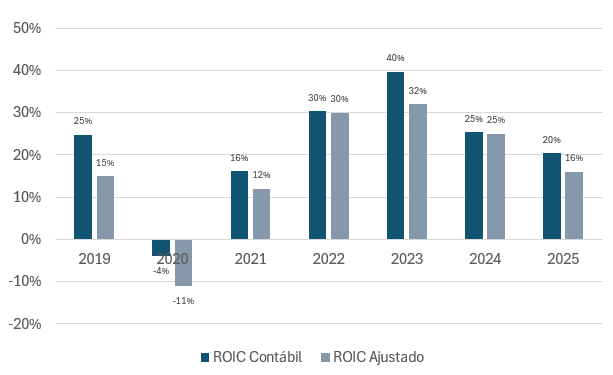

Seguindo, já no resumo da companhia chama atenção o gráfico de geração de valor.

É raro encontrar empresas com histórico consistente de ROIC acima do WACC.

Vale lembrar que a companhia gera valor quando o ROIC supera o WACC, ou seja, quando a rentabilidade do capital investido supera o seu custo de capital.

Aqui cabe um ponto importante. A Cambuci se beneficia de duas situações que tendem a favorecer o ROIC.

A primeira é que o imobilizado da companhia está bastante depreciado, o que reduz o capital investido e, por consequência, eleva o ROIC.

A segunda são as subvenções.

Subvenção é um auxílio financeiro, normalmente concedido pelo governo ou por entidades públicas, sem obrigação de devolução. Em geral, serve para incentivar determinadas atividades econômicas ou sociais, ajudando a cobrir despesas operacionais ou investimentos.

Assim, se fizermos os ajustes necessários para neutralizar esses efeitos, o ROIC ajustado provavelmente ficaria em um patamar inferior ao contábil.

O gráfico abaixo compara justamente o ROIC contábil e o ROIC ajustado:

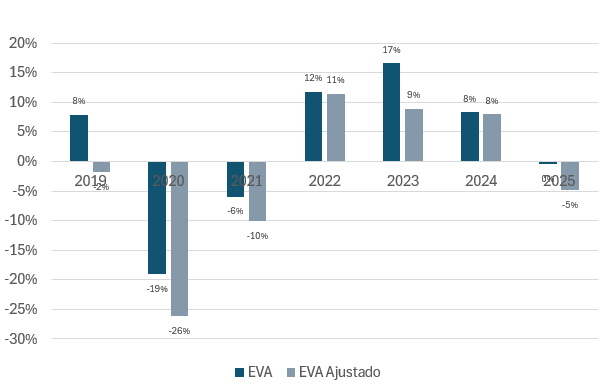

Quando consideramos este ROIC ajustado, a spread do EVA (ROIC - WACC) é diretamente afetado:

Rentabilidade do capital

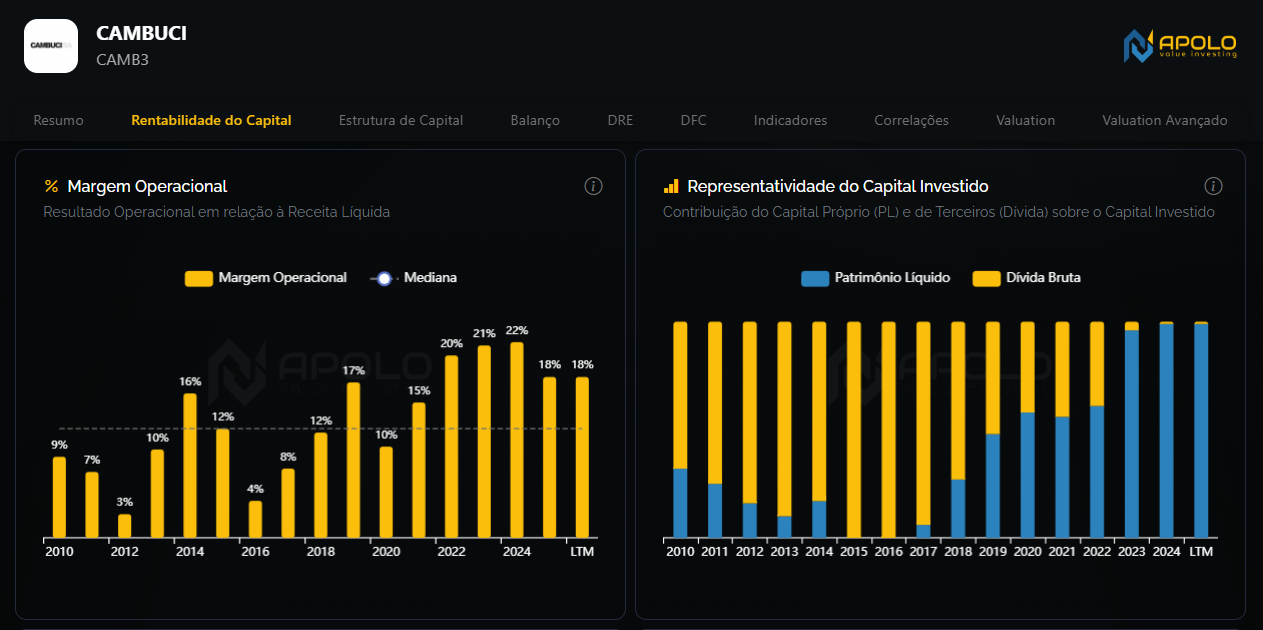

Ao aprofundar a análise na aba de rentabilidade do capital, ou seja, ao destrinchar o ROIC, alguns pontos merecem destaque.

Mudança no perfil do capital investido

Observando o capital investido pela ótica de dívida mais patrimônio líquido, fica claro como a composição mudou nos últimos anos, com a dívida praticamente zerada em 2025.

Margem operacional

Outro ponto que chama bastante atenção é a evolução da margem operacional.

A companhia saiu de um período de grande irregularidade entre 2010 e 2020 para patamares mais altos e mais constantes de 2021 em diante.

Junte-se à nossa comunidade no WhatsApp

Será um prazer compartilharmos ideias sobre Mercado, Investimentos e Finanças Corporativas:

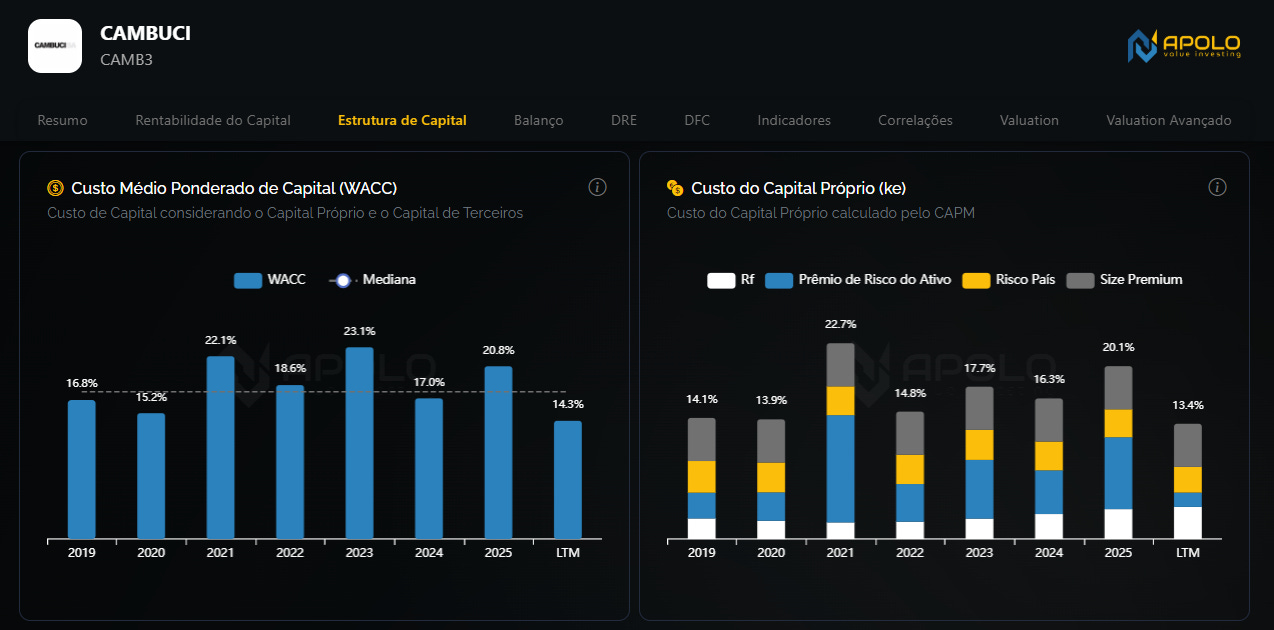

Estrutura de capital

Ao entrar na aba de estrutura de capital, a primeira informação essencial é que o WACC variou entre 14% e 21% nos últimos anos.

Esse patamar elevado reflete uma estrutura de capital hoje composta majoritariamente por capital próprio, dada a redução abrupta da dívida nos últimos anos.

Em termos simples, o WACC é a média ponderada entre o custo do capital próprio e o custo da dívida.

Em geral, o custo da dívida é menor do que o custo do capital próprio e ainda conta com benefício fiscal.

Assim, como o peso da dívida caiu bastante, esse componente passou a ter muito menos influência no WACC.

Na prática, o WACC ficou muito próximo de uma proxy do custo de capital próprio.

Os gráficos abaixo evidenciam essa proximidade entre o custo de capital próprio, estimado pelo CAPM, e o WACC ao longo da série histórica.

Dívida e beta

Outra consequência direta da redução da dívida na estrutura de capital foi a queda também acentuada do beta da empresa.

Se você se lembrar, o beta é influenciado pela alavancagem financeira, já que a dívida tende a aumentar o risco do capital dos acionistas.

Portanto, essa correlação é esperada e aparece com clareza nos gráficos abaixo.

Isso significa que a redução da dívida contribuiu para uma menor volatilidade do equity da companhia.

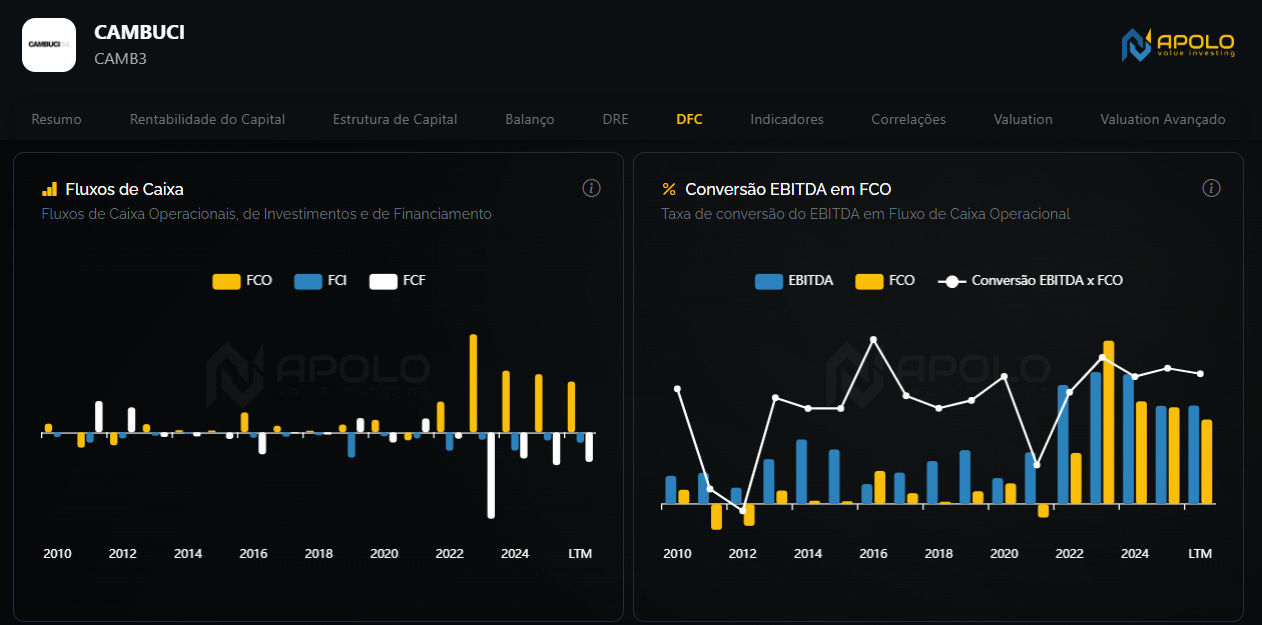

Geração de caixa

Essa é, sem dúvida, uma das minhas partes favoritas dentro da Apolo: a aba que destrincha o fluxo de caixa das empresas.

A Cambuci passou por uma virada operacional que resultou em uma forte geração de caixa operacional nos últimos anos.

Também chama atenção a alta conversão de EBITDA em fluxo de caixa operacional.

Em outras palavras, o resultado contábil veio acompanhado de uma necessidade de capital de giro relativamente controlada e de investimentos em CAPEX que não comprometeram essa conversão.

Explicando de forma simplificada:

EBITDA

(-) variação da necessidade de capital de giro

(-) menos imposto de renda e CSLL

(=) fluxo de caixa operacional (FCO)

Portanto, quando o EBITDA fica próximo do fluxo de caixa operacional, isso sugere que a variação da necessidade de capital de giro não teve impacto tão relevante naquele período.

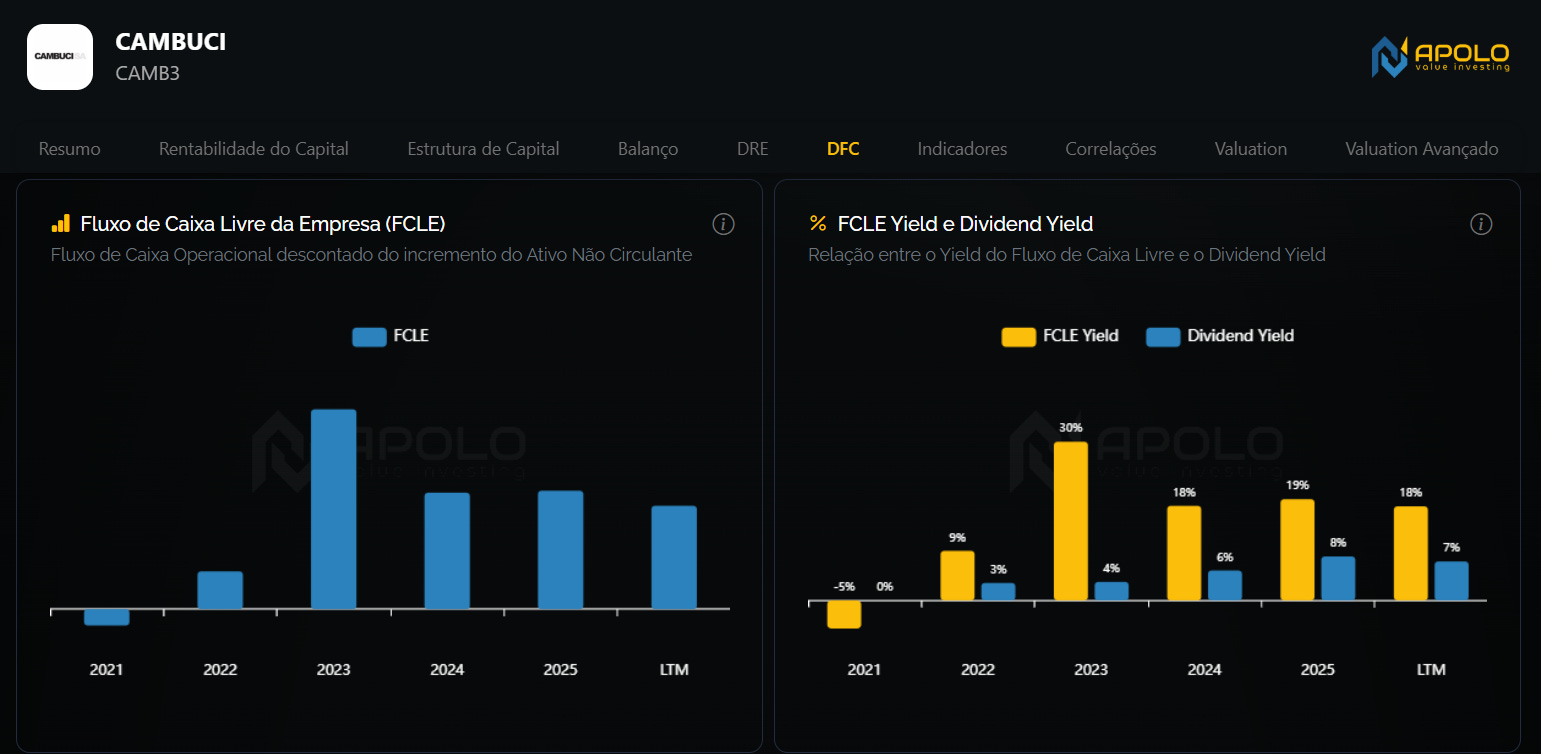

Fluxo de caixa livre

Ao avaliar o fluxo de caixa livre, que considera o fluxo de caixa operacional descontado do CAPEX, chama atenção o percentual elevado de caixa livre em relação ao valor de mercado da companhia nos últimos anos, acima de 15%.

Isso veio acompanhado de aumento na distribuição de dividendos, o que é razoável.

Se a companhia passa a gerar mais caixa livre, ela naturalmente passa a ter mais capacidade de devolver caixa ao acionista.

Posição de caixa

Outro ponto interessante é a evolução da posição de caixa da companhia.

No gráfico abaixo, note como a empresa vinha queimando caixa até 2021 e, a partir daí, passou a acumular caixa de forma relevante.

Além disso, o fluxo de caixa operacional cobre com folga as despesas financeiras atuais, ou seja, os juros da dívida remanescente no balanço.

Os dois gráficos abaixo evidenciam a boa solvência e capacidade de honrar com os passivos pela empresa:

Preço x valor

Por fim, quero compartilhar alguns insights retirados da aba de correlações ainda na Apolo.

Não me canso de repetir que, no longo prazo, valor de mercado tende a acompanhar ROIC e geração de valor.

Visualmente, é bastante clara essa sinergia entre as curvas, tanto nos movimentos de alta quanto nos de queda.

Quanto deveria valer?

Como comentei, a Cambuci tem um problema ligado à falta de liquidez.

Pelo que apurei, nos últimos 60 dias CAMB3 negociou em média cerca de R$ 300 mil por dia, o que é muito baixo, embora compatível com o tamanho do seu valor de mercado.

Ela é tão “ignorada” que há apenas duas coberturas de analistas registradas no RI da companhia.

Ou seja, o mercado praticamente não olha para a empresa.

Para o pequeno investidor, essa falta de liquidez e de atenção institucional pode representar uma oportunidade. Não necessariamente representa, mas pode representar.

E quanto deveria valer a Cambuci?

Depende da métrica, mas podemos fazer uma conta simples.

Em 2024 e 2025, a companhia gerou algo em torno de R$ 80 milhões por ano em fluxo de caixa livre.

Para ser conservador, vamos assumir um intervalo entre R$ 60 milhões e R$ 80 milhões. No ponto médio, R$ 70 milhões.

Se assumirmos uma taxa de retorno real de 10% ao ano, equivalente a um retorno esperado mínimo de IPCA+10%, e considerarmos que a receita da companhia ao menos acompanharia a inflação, poderíamos dizer que seu valor justo ficaria próximo de R$ 700 milhões.

Na banda superior do fluxo de caixa livre, de R$ 80 milhões, esse valor iria para R$ 800 milhões.

Na banda inferior, de R$ 60 milhões, cairia para R$ 600 milhões.

Isso equivale, na prática, a fazer uma conta do tipo FCL dividido por WACC (-) g (crescimento na perpetuidade).

Considerando um WACC atual próximo de 14%, segundo a Apolo, e um crescimento de longo prazo de 3,8%, em linha com uma inflação de longo prazo, temos algo próximo de FCL dividido por 10%.

Assim, considerando a quantidade atual de ações emitidas, cerca de 42,3 milhões, poderíamos dizer que, entregando um fluxo de caixa livre entre R$ 60 milhões e R$ 80 milhões por ano, a faixa de valor justo de CAMB3 estaria entre R$ 14 e R$ 19 por ação.

No ponto médio, assumindo R$ 70 milhões por ano, isso daria algo próximo de R$ 16,54 por ação.

O preço de tela atual está na casa dos R$ 9, o que implicaria uma margem de segurança interessante.

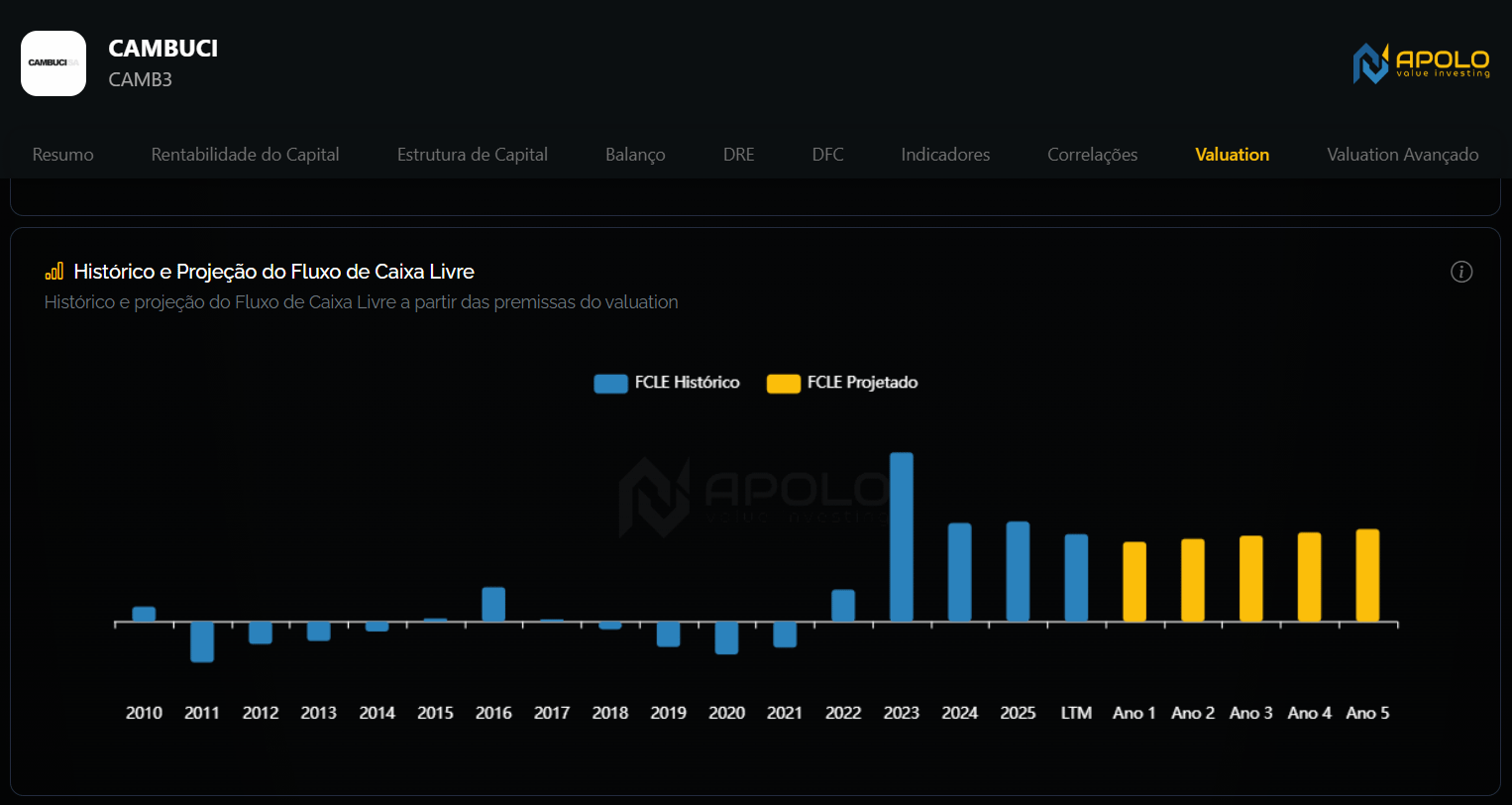

Simulador de fluxo de caixa descontado

Para colocar esse raciocínio à prova, usei o simulador de valuation da Apolo disponível na página da Cambuci.

Assumi premissas genéricas para refletir um cenário normalizado, com:

receita crescendo em linha com a inflação, tanto no período explícito quanto na perpetuidade

margem operacional média dos últimos anos

depreciação e amortização sobre receita em linha com a média histórica

WACC atual calculado automaticamente

ausência de incremento relevante de necessidade de capital de giro, em linha com o que tem ocorrido nos últimos anos

ausência de CAPEX de expansão

Esse cenário resultou no seguinte fluxo de caixa livre, entre histórico e projetado:

Esse exercício levou a um valor para o equity da Cambuci de R$ 678 milhões, ou R$ 16,04 por ação, bem próximo do valor médio encontrado no cálculo anterior.

Isso implica uma TIR nominal próxima de 17% ao ano, o que é um patamar elevado.

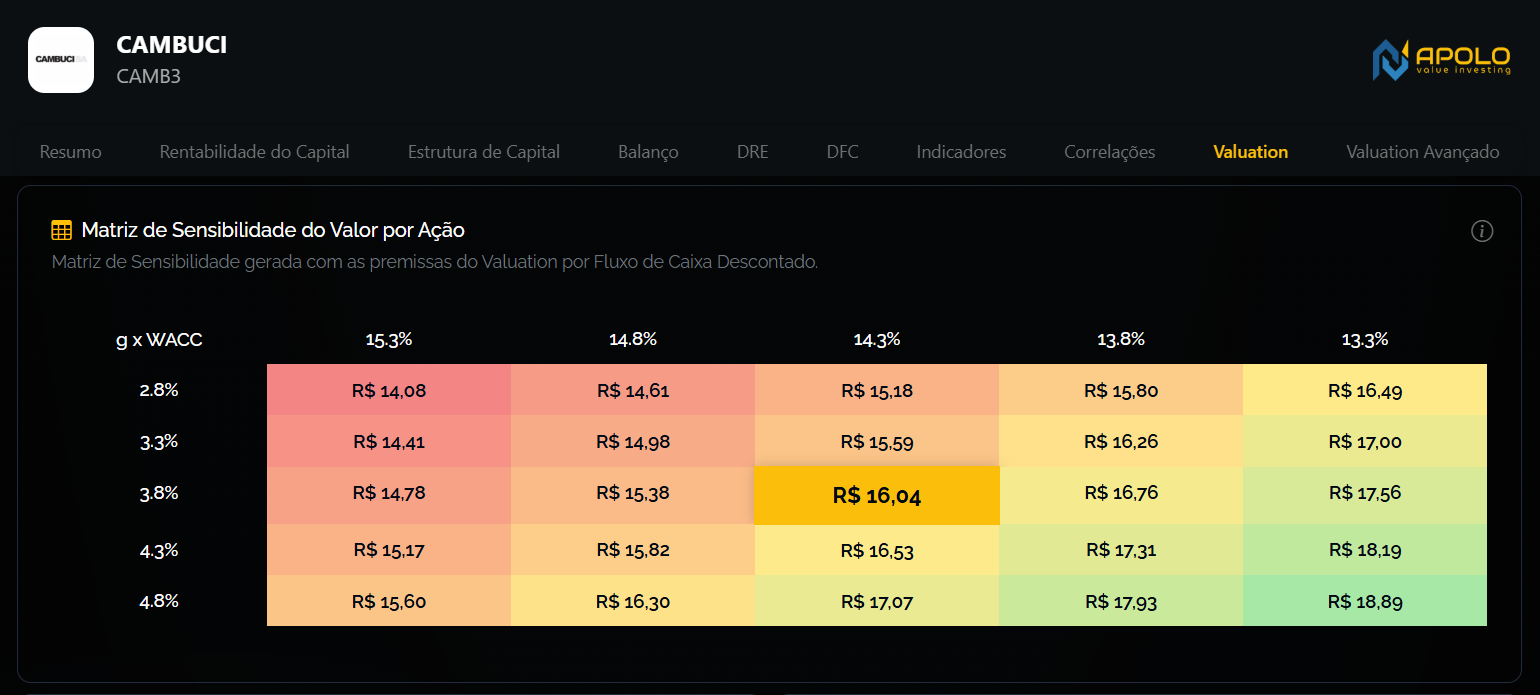

A matriz de sensibilidade abaixo, disponível na própria página, cruza diferentes WACC’s com diferentes crescimentos na perpetuidade (g) e mostra o impacto no valor justo:

Use a Apolo

Para usar a Apolo nas suas análises, basta acessar o link abaixo e usar o cupom LABINVEST para garantir até 50% de desconto na assinatura.

Síntese

O propósito desta edição foi mostrar como existem empresas fora do radar que podem esconder assimetrias interessantes.

Além disso, espero que a aplicação prática usando a Apolo tenha ajudado a mostrar, de forma objetiva, quais são os principais drivers de valor da companhia e por que ela aparece nos mapeamentos que mencionei no começo do texto.

Reforço que este texto foi apenas um exercício metodológico e não constitui, em hipótese alguma, recomendação de investimento (acesse o disclaimer completo aqui).

Por hoje é só.

Forte abraço e até a próxima!

Compartilhe e ganhe recompensas

Se você curte o LabInvest, eu agradeceria muito se convidasse alguns amigos a se juntar a nós!

Ao convidar pessoas pelo seu link de indicação, você acumula indicações e desbloqueia recompensas com acesso completo às edições pagas do Laboratório do Investimento.

Como participar

Compartilhe o Lab.

Use o seu link de indicação abaixo (ou o botão Compartilhar em qualquer post). Assim, você recebe crédito por cada novo inscrito que entrar por ele. Vale mandar por WhatsApp, e-mail ou postar nas redes.Ganhe recompensas.

Conforme mais pessoas assinarem pelo seu link (plano gratuito ou pago), você desbloqueia benefícios:5 indicações: +1 mês de assinatura paga

25 indicações: +6 meses de assinatura paga

50 indicações: +12 meses de assinatura paga

Obrigado por ler o Laboratório do Investimento 🧪💸!