Vale a pena investir em estacionamentos?

Avaliação e valuation simplificado da Estapar (ALPK3)

A pedido de um assinante, a edição de hoje será sobre a Estapar (ALPK3).

A Estapar (ALPK3) é a principal forma de investir diretamente no setor de estacionamentos por meio da bolsa brasileira.

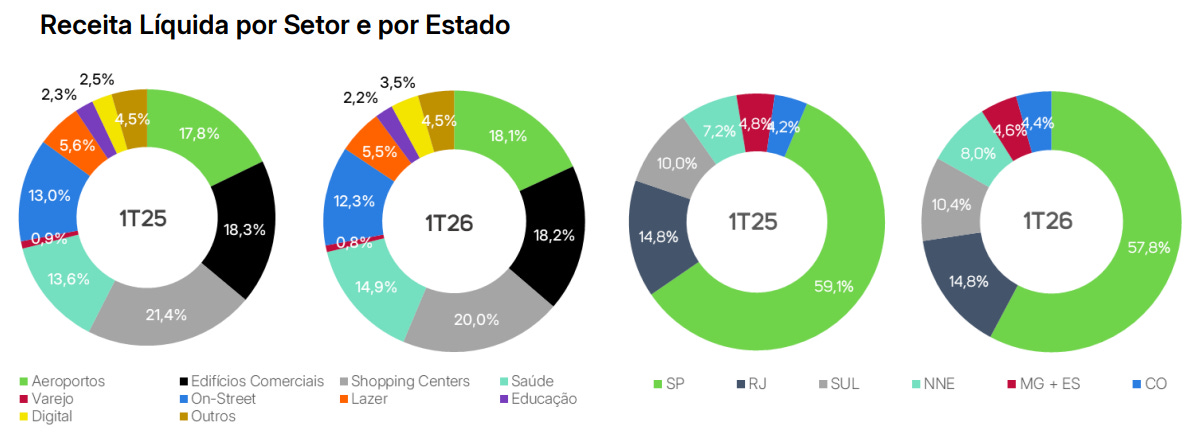

A companhia opera estacionamentos em shoppings, edifícios comerciais, hospitais, aeroportos, ativos públicos, vagas de rua e plataformas digitais de venda de tickets.

Hoje, a empresa tem valor de mercado de ~R$ 934 milhões e valor de firma (valor de mercado + dívida líquida) de ~R$ 1,76 bilhões.

A tese por trás do negócio é bem simples: a Estapar combina escala + diversificação de negócios + contratos de longo prazo + presença nacional + um modelo com potencial de crescimento em operações de menor necessidade de capital.

Modelo de negócio

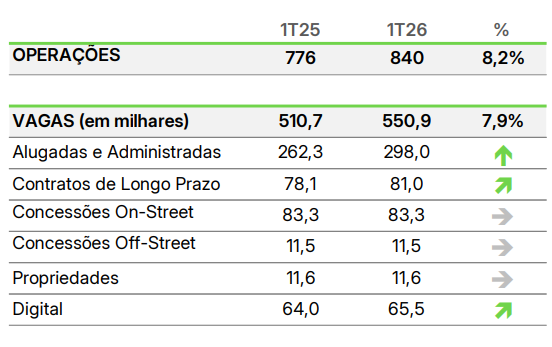

Atualmente a Estapar é a maior operadora de estacionamentos do Brasil, com aproximadamente 550 mil vagas operadas.

A receita vem de diferentes formatos de operação:

estacionamentos alugados e administrados;

contratos privados de longo prazo;

concessões públicas;

estacionamentos próprios;

venda digital de tickets.

Essa diversificação reduz a dependência de um único segmento e dá maior previsibilidade ao negócio.

A demanda por estacionamento não é imune a ciclos econômicos, mas tende a ser mais recorrente do que em muitos setores de consumo discricionários. Além disso, parte relevante da operação está vinculada a contratos de médio e longo prazo.

Pontos positivos

Escala

Com mais de 550 mil vagas, essa escala permite diluir custos corporativos, tecnologia, estrutura administrativa e processos operacionais.

Também aumenta a capacidade da companhia de disputar contratos maiores e atender redes com presença nacional.

Baixa intensidade de capital em parte relevante do crescimento

O crescimento em vagas alugadas e administradas exige menos capital do que concessões tradicionais.

Esse ponto é importante porque melhora a relação entre crescimento e geração de caixa.

Quanto maior a participação desse modelo no resultado, maior tende a ser a eficiência do capital empregado.

Diversificação

A empresa atua em diferentes segmentos: shoppings, hospitais, aeroportos, edifícios comerciais, ativos públicos, varejo e vagas de rua.

Isso reduz a exposição a um único tipo de fluxo ou contrato.

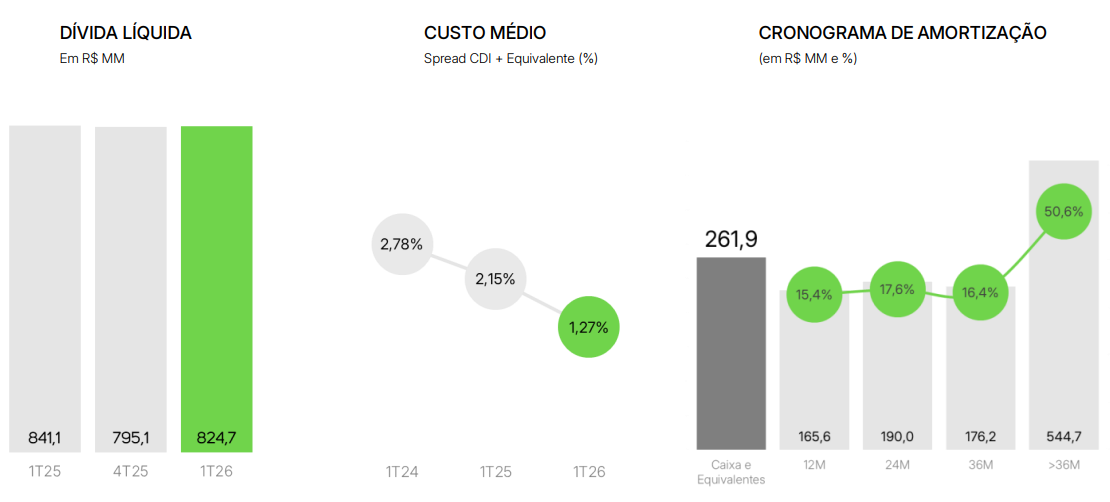

Potencial de desalavancagem

A empresa passou por um período difícil após o IPO, com impacto da pandemia, endividamento relacionado à concessão da Zona Azul de São Paulo e alta relevante da taxa de juros.

Mesmo assim, conseguiu retomar crescimento de receita, voltar a gerar lucro e avançar na redução de dívida.

A desalavancagem continua sendo um fator importante para aumentar o valor capturado pelo acionista.

Estrutura de controle

Outro ponto relevante é a estrutura de controle da companhia.

A Estapar tem como principal acionista André Esteves, do BTG Pactual, com participação relevante no capital da empresa.

Ter um controlador com histórico no mercado financeiro, capacidade de alocação de capital e acesso a estruturas sofisticadas de financiamento pode ser importante em um negócio que envolve concessões, contratos longos, dívida e decisões relevantes de capital.

Pontos de atenção

Vencimento de concessões

Uma parte relevante da operação depende de concessões e contratos com prazo definido.

Há concentração de vencimentos relevantes em meados de 2034/2035.

A renovação desses contratos não deve ser tratada como certa. Além disso, a eventual renovação pode ocorrer em termos menos favoráveis, com maior outorga ou menor retorno econômico.

Crescimento necessário

Pelo preço atual, a tese depende de continuidade do crescimento.

A empresa precisa crescer em alugadas e administradas, melhorar margem, reduzir dívida e preservar contratos relevantes.

Caso o crescimento seja apenas suficiente para compensar vencimentos futuros, o retorno ao acionista pode ser limitado.

Valuation simplificado

Considerando os números de 2025:

Caixa operacional: R$ 545,2 milhões

Capex imobilizado: R$ 86,1 milhões

Capex intangível: R$ 113,9 milhões

Pagamento ao poder concedente: R$ 68,1 milhões

Com isso, o fluxo de caixa livre ajustado foi de aproximadamente:

R$ 545,2 mi – R$ 86,1 mi – R$ 113,9 mi – R$ 68,1 mi = R$ 277,1 milhões

Portanto, o FCL ajustado de 2025 ficou próximo de R$ 277 milhões.

Considerando valor de firma de aproximadamente R$ 1,76 bilhão, o FCL yield ajustado seria:

R$ 277 milhões / R$ 1,76 bilhão = 15,7%

O que o FCL yield indica?

Uma forma simples de interpretar esse número é comparar o FCL yield com o custo de capital da companhia.

A lógica vem da fórmula de perpetuidade:

Valor da firma = FCL / (WACC – g)

Onde:

FCL é o fluxo de caixa livre para a firma;

WACC é o custo médio ponderado de capital;

g é o crescimento perpétuo esperado do fluxo de caixa.

Reorganizando a fórmula:

FCL / Valor da firma = WACC – g

Ou seja:

FCL yield = WACC – crescimento implícito

No caso da Estapar, considerando FCL ajustado de R$ 277 milhões e valor de firma de R$ 1,76 bilhão, temos:

FCL yield = R$ 277 milhões / R$ 1,76 bilhão = 15,7%

Como o WACC calculado para a Estapar pela Apolo é de 15,25%, o FCL yield atual está muito próximo do custo de capital da companhia.

FCL yield = WACC – g

logo

g = WACC - FCL Yield

g = 15,25% - 15,7% = -0,45%

Isso sugere que, usando o FCL ajustado de 2025 como base, o mercado está precificando a Estapar próxima de uma perpetuidade sem crescimento.

Essa não é uma premissa de que a empresa não crescerá, até porque a Estapar cresceu receita a um CAGR de 9,54% ao ano entre 2019 e 2025.

O ponto é que, antes de pagar por crescimento futuro, é importante verificar se o preço atual já é atrativo apenas com o fluxo de caixa livre atual.

Por isso, usar uma perpetuidade sem crescimento é uma forma conservadora de testar a margem de segurança da tese.

Essa abordagem faz sentido por três motivos:

parte do crescimento histórico inclui recuperação pós-pandemia;

a empresa ainda possui dívida relevante;

parte dos contratos e concessões tem prazo definido e não deve ser tratada como perpétua automaticamente.

Com essa explicação, podemos seguir e estimar o valor justo de forma simplificada, fazendo:

Conteúdo exclusivo para assinantes LabInvest