Vale a pena ser sócio de João Adibe na Cimed?

CIMED antes de um possível IPO: os números justificam o interesse?

A CIMED está no centro da atenção há algum tempo.

Seja pelos patrocínios nas noites de domingo na Globo, seja pela contratação do Toguro como Head de Marketing, que gerou bastante barulho e segue repercutindo nas redes sociais.

A companhia vem de um ciclo forte de crescimento, tanto em faturamento quanto em capilaridade no Brasil, além de ganho de marca e reconhecimento. Hoje, é a terceira maior indústria farmacêutica do país e opera uma das estruturas fabris mais completas e modernas do setor.

Com cadeia verticalizada, a empresa combina capilaridade com oferta de produtos a preços acessíveis.

Entre as linhas mais conhecidas estão Carmed, Lavitan, Cimegripe, K-Med e, mais recentemente, a linha Super, de produtos de higiene pessoal.

Em outubro de 2025, passou a circular no mercado a possibilidade de um IPO da companhia.

Para quem não está familiarizado com o conceito, IPO é o processo de abertura de capital de uma empresa na bolsa. Em uma oferta desse tipo, a empresa pode captar recursos para o caixa e os acionistas atuais podem vender parte de sua participação, a depender da estrutura da operação. Em tese, isso serve para financiar expansão, reforçar estrutura de capital ou viabilizar outros movimentos estratégicos.

Na ocasião, foi veiculado na mídia que, após a entrada de um fundo soberano em sua base societária, a CIMED passou a cogitar tanto uma abertura de capital quanto movimentos de fusões e aquisições. Em entrevista à CNN Money, João Adibe afirmou que a companhia estaria se preparando para “grandes oportunidades” no curto prazo.

O executivo também destacou que a receita da empresa está mais diversificada: cerca de 60% vêm de medicamentos, enquanto os outros 40% vêm de não medicamentos, como vitaminas e produtos de higiene e beleza.

Entre as novas frentes, a companhia também sinalizou investimentos no desenvolvimento de sua caneta emagrecedora nos próximos anos. Além disso, Adibe mencionou iniciativas complementares ao tratamento, como soluções voltadas à reposição de proteínas e à prevenção de queda de cabelo.

Diante desse contexto, e considerando a possibilidade de a CIMED vir a ser uma das novas listadas em uma futura janela de IPOs, a pergunta passa a ser direta:

Valeria a pena investir na CIMED e ser sócio de João Adibe?

É essa a pergunta que pretendo responder ao longo deste artigo.

Se você chegou até aqui pelo LinkedIn, não deixe de se inscrever para receber os próximos estudos e artigos direto no seu e-mail.

Se você já me acompanha por aqui, fica também o convite para entrar na comunidade do Laboratório do Investimento no WhatsApp.

Disclaimer

Antes de entrar na análise, deixo dois pontos claros.

O primeiro é que as informações utilizadas nesta avaliação são públicas e podem ser encontradas no site de RI da CIMED. Apesar disso, não tenho como garantir integralmente a precisão ou a completude dos dados divulgados.

O segundo é que cadastrei as demonstrações financeiras da CIMED no módulo de empresas privadas da Apolo para fazer uma leitura tão profunda quanto a que eu faria em uma empresa listada.

Feito isso, vamos ao que interessa.

Um olhar para o ROIC

O primeiro ponto que gosto de observar é o ROIC.

Isso porque ele é uma das métricas mais importantes quando se fala em geração de valor no longo prazo. Ele ajuda a entender a capacidade da empresa de transformar capital investido em resultado operacional após impostos.

Além disso, o ROIC se conecta diretamente à discussão sobre criação de valor econômico. Em termos simples, é ele que será comparado ao custo de capital para avaliar se a companhia está criando ou destruindo valor.

Quando olho para o ROIC da CIMED nos últimos anos, a trajetória descendente chama bastante atenção.

A série histórica que utilizei, considerando dados a partir de 2017, mostra um ROIC que saiu de um patamar superior a 30% (bastante elevado para o padrão das empresas brasileiras) para algo próximo de 13% em 2025.

Isso por si só já merece atenção.

O próximo passo, então, é entender o que está por trás dessa queda.

Decomposição DuPont operacional

Aqui a ideia é identificar o motor do ROIC da CIMED e entender por que ele perdeu força.

A decomposição DuPont operacional permite quebrar o ROIC em duas grandes componentes:

Margem NOPAT

Giro do capital investido

Na prática, isso ajuda a responder se a queda do ROIC veio de piora de rentabilidade operacional, de piora de eficiência no uso do capital, ou de ambos.

Quando aplico essa leitura aos números da CIMED, o comportamento é nítido: os dois vetores pioraram.

Olhando os gráficos lado a lado, isso fica evidente. Ocultei a margem líquida no gráfico de lucratividade por não ser relevante para esta análise específica.

No período de 2017 até 2025, o que observo é o seguinte:

Margem bruta: 59% → 45%

Margem operacional: 22% → 12%

Giro do ativo: 1,1x → 0,7x

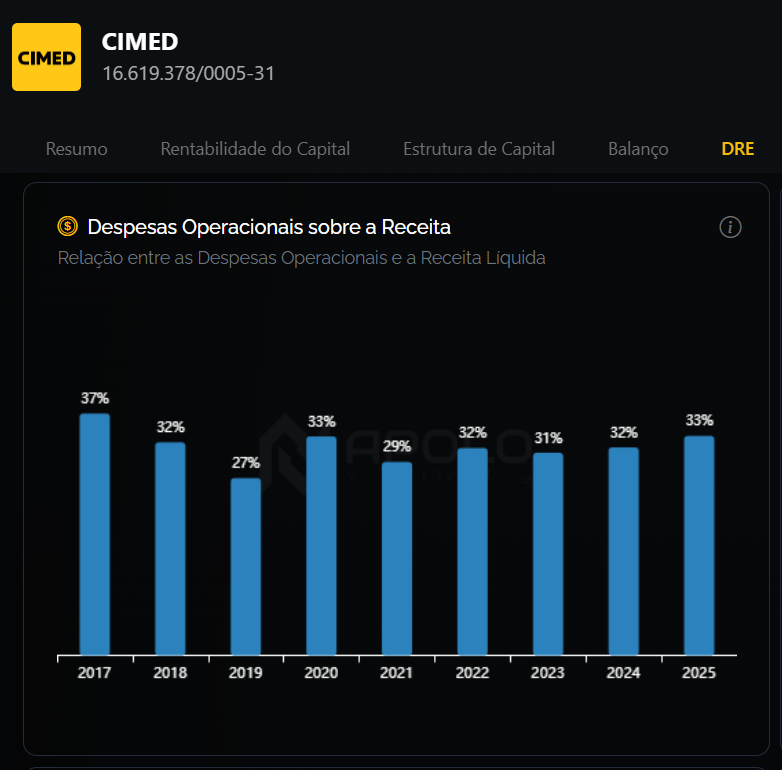

Ao mesmo tempo, a relação entre despesas operacionais e receita permaneceu relativamente estável ao longo da série.

Isso sugere que a compressão da margem operacional parece estar mais associada a pressão de custos, menor poder de repasse, mudança de mix ou combinação desses fatores, e não propriamente a uma explosão de despesas operacionais sobre a receita.

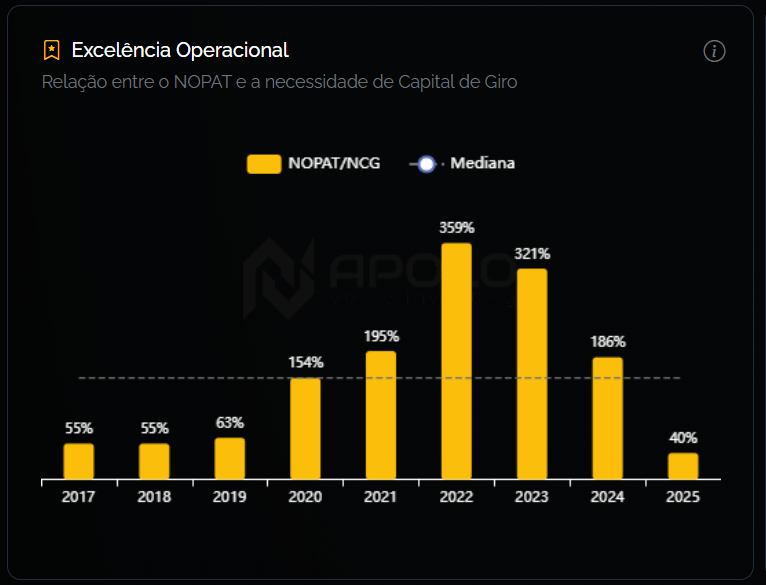

Excelência operacional

Em um negócio como o da CIMED, a gestão da necessidade de capital de giro sempre será um ponto central.

Para avaliar isso, gosto de comparar a evolução da NCG com a capacidade de geração operacional da companhia.

Na curva de NOPAT sobre NCG, o que aparece é uma trajetória de eficiência crescente até 2022, seguida de uma deterioração forte a partir dali, chegando ao menor nível da série em 2025, próximo de 40%.

A leitura prática disso é que depois de 2022, a NCG passou a crescer mais rapidamente do que o NOPAT.

Isso significa que a empresa continua crescendo, mas exige cada vez mais capital de giro para sustentar a operação, sem que o retorno operacional acompanhe esse mesmo ritmo.

Em outras palavras, a eficiência caiu.

Conclusão parcial sobre o ROIC

Até aqui, o diagnóstico inspira cautela.

Os números sugerem uma deterioração operacional mais ampla, e isso acende um alerta para as próximas etapas da análise, especialmente quando olhamos para capital de giro, geração de caixa e estrutura de capital.

A NCG é a vilã da história?

Depois de avaliar o ROIC, o passo seguinte é olhar mais de perto para a NCG, já que ela também entra no denominador do ROIC, junto com o ativo não circulante operacional.

De forma simplificada:

ROIC = NOPAT / Capital Investido

E o capital investido incorpora, entre outros componentes, a necessidade de capital de giro operacional.

Seguindo nessa linha, a NCG pode ser entendida, de forma resumida, como:

NCG = Estoques + Contas a Receber - Contas a Pagar

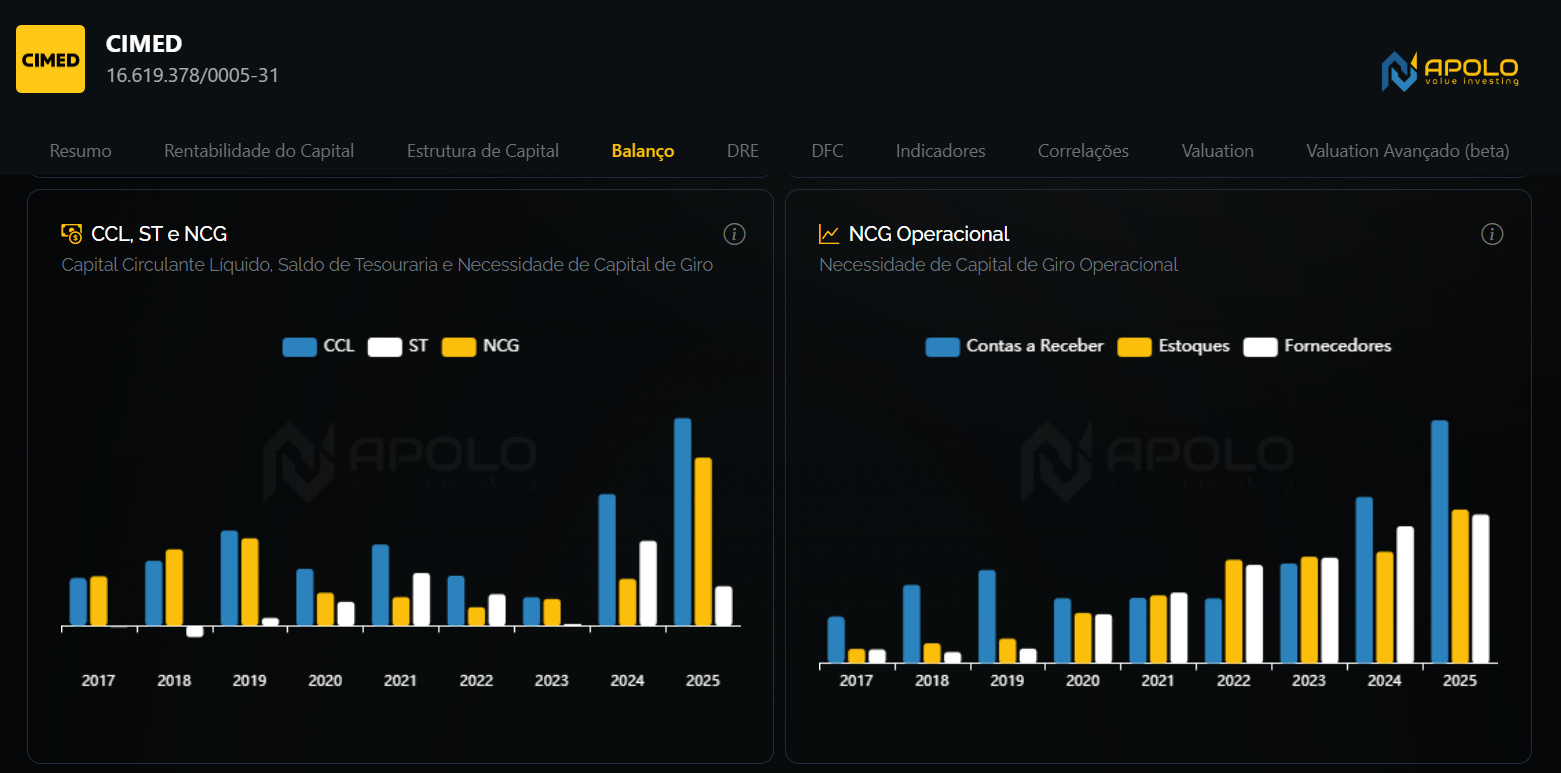

Ao avaliar isoladamente esses componentes, noto o seguinte:

Contas a receber cresceram com força desde 2017, ainda que tenham mostrado alguma estabilização no período da pandemia, entre 2020 e 2022.

Estoques cresceram em linha relativamente próxima à conta de fornecedores ao longo de boa parte da série.

Com isso, a alta expressiva da NCG foi reflexo do aumento da operação e das vendas.

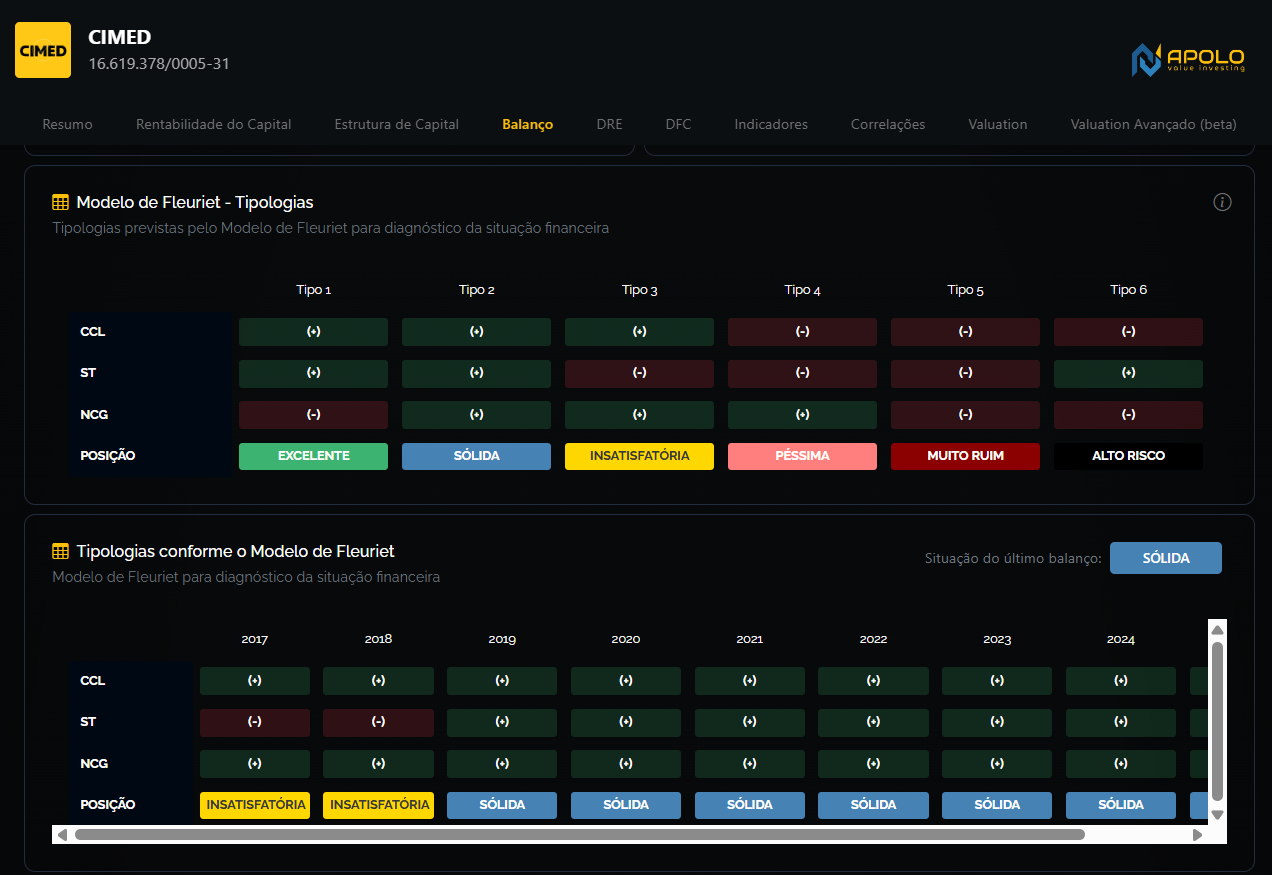

Outra leitura interessante é avaliarmos o balanço pela ótica do modelo Fleuriet, que reorganiza o balanço patrimonial para avaliar a estrutura financeira e o equilíbrio operacional da empresa.

Segundo esse modelo, a companhia saiu de uma posição insatisfatória em 2017 para uma posição sólida a partir de 2019, mantendo esse enquadramento até 2025.

Com saldo de tesouraria positivo ao longo de toda a série, a CIMED aparentemente não precisou recorrer de forma relevante a passivos financeiros de curto prazo para fechar o descompasso entre capital circulante líquido e necessidade de capital de giro.

Ainda assim, em 2025 a pressão aumentou bastante, e isso reforça a necessidade de acompanhamento mais de perto.

O impacto da NCG sobre a geração de caixa operacional

Quando a operação gera caixa de forma forte e consistente, isso costuma indicar que o lucro operacional está se convertendo bem em caixa, sem ser excessivamente consumido pelo ciclo operacional.

Esse comportamento aparece de forma mais clara entre 2020 e 2024 na CIMED. Nesse intervalo, o fluxo de caixa operacional foi relevante e a conversão de EBITDA em FCO parecia saudável.

Mas em 2025 houve uma piora brusca.

Se a companhia não recompuser a geração de caixa operacional e continuar investindo no ritmo recente, o capital investido tende a aumentar pelo CAPEX, sem a devida contrapartida de caixa gerado pela operação.

Nesse cenário, a empresa passa a depender mais de dívida ou de capital externo para sustentar a expansão.

Quando isso acontece, o capital investido cresce, o ROIC tende a cair e o custo de capital pode subir. Se o ROIC fica abaixo do WACC, o spread negativo passa a incidir sobre uma base cada vez maior de capital, ampliando a destruição de valor econômico.

Voltaremos a esse ponto adiante.

Estrutura de capital

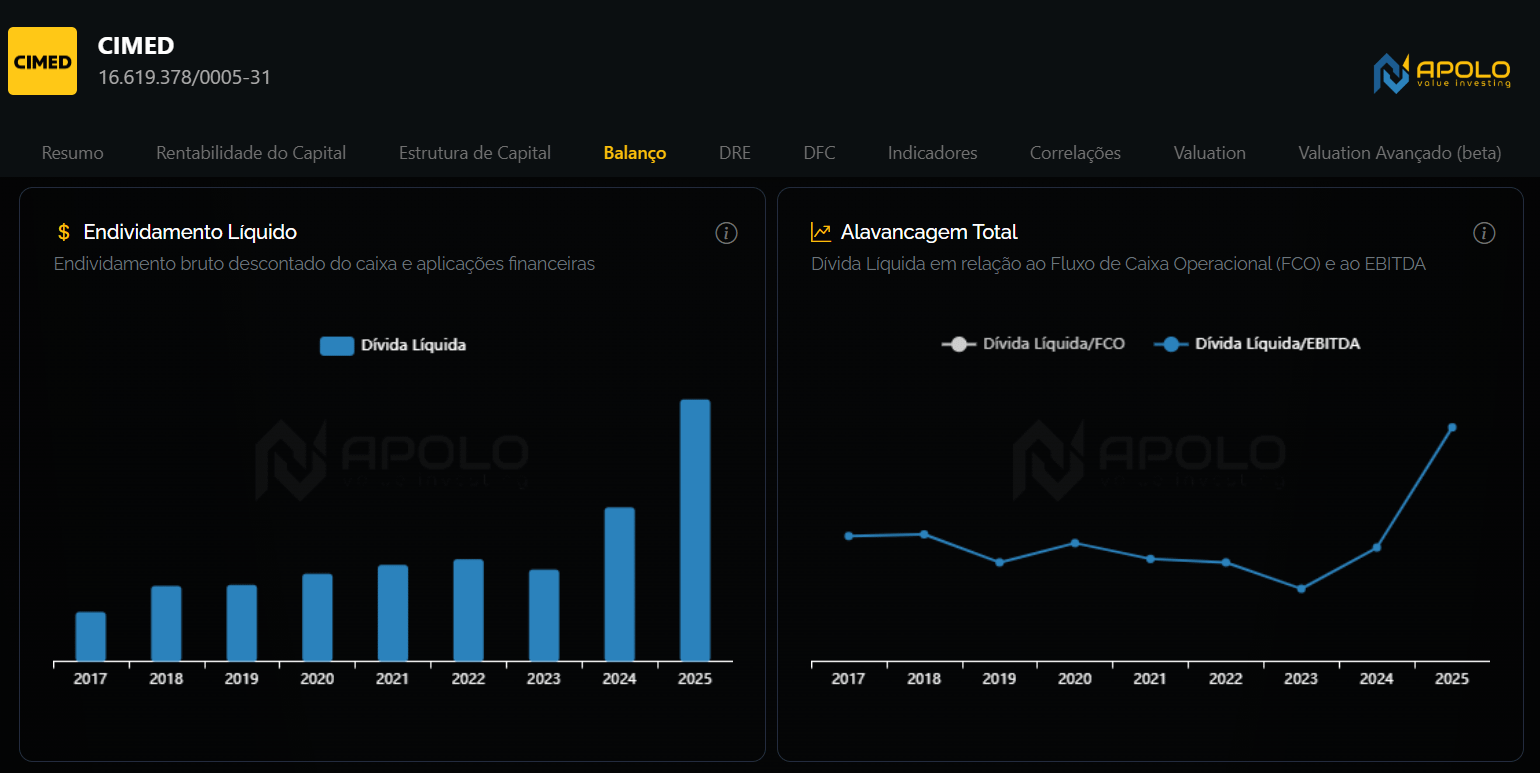

Entre 2020 e 2024, o FCO gerado pela CIMED cobriu o incremento de ativo não circulante (proxy do CAPEX) ao longo do período, o que é um ponto positivo.

Mas isso reforça ainda mais o alerta em relação a 2025.

No último ano reportado, o incremento de ANC foi da ordem de R$ 228 milhões, enquanto o FCO ficou negativo em cerca de R$ 55 milhões.

Se a companhia voltar a entregar um FCO mais próximo do que gerou entre 2020 e 2024, algo na faixa de R$ 300 milhões a R$ 400 milhões por ano, esse ponto poderia ser minimizado.

Mas, no estágio atual, continua sendo algo que merece acompanhamento.

O WACC

Para estimar o WACC, cadastrei a companhia como pertencente ao segmento de medicamentos farmacêuticos. A Apolo utiliza a base do Damodaran para mercados emergentes como referência para o beta setorial em empresas fechadas.

No caso, o setor aparece com beta desalavancado de 0,94.

Mas, ao considerar a estrutura de capital da CIMED, o beta alavancado sobe de forma relevante, elevando o custo de capital próprio.

Vale relembrar a lógica: quanto maior a alavancagem, maior tende a ser o beta alavancado; quanto maior o beta, maior o custo de capital próprio estimado via CAPM; e, com isso, maior também tende a ser o WACC.

No caso da CIMED, isso resulta em um CAPM elevado e, por consequência, em um WACC também alto, como mostram os gráficos abaixo.

Apesar disso, de 2020 para cá, o WACC oscilou em uma faixa relativamente estável, entre 18% e 25%.

A composição entre dívida e patrimônio oscilou, mas sem movimentos extremos nos últimos anos. O índice D/E atual está entre os menores patamares da série, embora ainda em nível elevado.

Isso implica uma régua mais dura para a companhia: seus projetos precisam entregar retorno claramente acima do custo de capital para efetivamente criarem valor.

Além disso, a Dívida Líquida da companhia cresceu de forma considerável nos últimos anos, resultando em uma relação Dívida Líquida/EBITDA de 2,67x ao final de 2025, o maior patamar da série avaliada:

O veredito

Com isso, chegamos a uma visão que consolida praticamente todos os pontos anteriores: a análise de geração de valor.

Apesar dos alertas recentes, a CIMED efetivamente gerou valor em boa parte do período analisado.

O ROIC elevado foi suficiente para superar o WACC em 6 dos 9 anos da série, o que representa algo próximo de 67% de aproveitamento.

Considerando o universo de empresas que costumamos analisar, isso não é trivial.

Mas 2025 marcou uma piora importante e abrupta.

A queda acentuada do ROIC levou ao pior resultado da série, superando inclusive o período mais afetado pela pandemia. O spread EVA ficou negativo em cerca de 9,8%.

Portanto, a companhia mostrou, pelo histórico, capacidade de gerar valor.

Mas os sinais mais recentes acendem um alerta relevante sobre a direção que o negócio está tomando.

E o principal ponto de atenção é a queda acelerada do ROIC.

No patamar atual, já existe destruição de valor. E a tendência sinaliza que ela pode aumentar, a depender dos próximos movimentos operacionais e financeiros da empresa.

Um eventual IPO poderia reforçar o caixa, aliviar a estrutura de capital e até ajudar a reduzir o WACC.

Mas, na minha visão, esse não deveria ser o foco.

Do ponto de vista do negócio, o foco deveria estar em recuperar ROIC.

É nele que está a principal alavanca de valor no longo prazo.

Se fosse listada, qual poderia ser o valor?

Como comentei no início, o fundo soberano de Cingapura, GIC, adquiriu uma participação minoritária de 12,5% na CIMED. Segundo informações divulgadas pela imprensa, esta aquisição girou em torno de R$ 1 bilhão.

Usando essa referência de preço, o valor implícito do equity total seria de aproximadamente R$ 8 bilhões.

A partir disso, podemos chegar a alguns múltiplos de referência:

Valor do equity de referência: R$ 8 bilhões

Dívida líquida: R$ 1,2 bilhão

Valor da firma: R$ 9,2 bilhões

EV/EBITDA: 20,5x

EV/FCO*: 25,2x

P/L: 40,7x

*Assumindo o FCO de 2024, já que em 2025 o fluxo de caixa operacional foi negativo.

São múltiplos bastante “otimistas”, diga-se de passagem.

Vale lembrar: preço pago em uma transação privada não é automaticamente sinônimo de valor intrínseco.

Fluxo de Caixa Descontado

Resolvi então usar a ferramenta de valuation da Apolo para modelar um DCF com base no histórico da companhia.

As premissas utilizadas foram as seguintes:

Crescimento da receita: 14,2% ao ano

Margem operacional: 21%

Depreciação/ROL: 2,2%

NCG/ROL: 23,2%

CAPEX: em linha com a média dos últimos anos

WACC: 22,3%

Crescimento na perpetuidade: em linha com inflação de longo prazo

Nesse cenário, encontrei um valor de equity próximo de R$ 3 bilhões.

Com esse valuation, os múltiplos ficariam assim:

Valor da firma: R$ 4,2 bilhões

EV/EBITDA: 9,4x

EV/FCO*: 11,5x

P/L: 21,4x

*Novamente assumindo o FCO de 2024, já que o de 2025 foi negativo.

Nessa faixa, os múltiplos passam a parecer bem mais razoáveis.

Ao comparar com a Hypera ($HYPE3), que considero um par listado em bolsa relativamente comparável dentro das devidas limitações, os números ficam mais próximos:

EV/EBITDA: 10,5x

EV/FCO: 8,5x

P/L: 11,8x

A diferença continua existindo, mas o valuation de R$ 3 bilhões me parece mais defensável do que a referência implícita de R$ 8 bilhões.

Então o GIC pagou caro?

Essa é uma pergunta natural, mas eu tomaria cuidado com a simplificação.

Uma transação desse tipo pode embutir elementos que não aparecem diretamente no valuation financeiro mais convencional: expectativa de crescimento acima da média, acesso privilegiado à companhia, eventual visão diferente sobre risco, ou até uma leitura mais otimista sobre recuperação de rentabilidade.

Ainda assim, olhando apenas para os números operacionais e financeiros disponíveis hoje, a sensação que tenho é que a referência implícita da transação embute um grau elevado de otimismo.

Conclusão

Encerro por aqui este estudo, que achei particularmente interessante de fazer.

E fico com a impressão de que vale a pena repetir esse exercício com outras potenciais candidatas a IPO, tentando olhar para a realidade dos números antes que a narrativa de mercado faça o resto.

No caso específico da CIMED, ter sido sócio de João Adibe nos últimos anos provavelmente não teria sido um mau negócio.

A companhia gerou valor em boa parte da série histórica.

Agora, se a discussão é o “daqui para frente'“, minha postura seria bem mais cautelosa.

A queda muito acentuada do ROIC, ao longo dos últimos nove anos foi, de longe, o ponto que mais me incomodou nesta análise.

E, como vimos, ela não parece vir de um único fator isolado. Há perda de margens acompanhada de queda no giro, o que sugere uma deterioração operacional mais ampla.

Isso não significa necessariamente que a tese esteja perdida.

Mas significa que, no estágio atual, eu exigiria muito cuidado.

Sobre IPO’s, mantenho minha postura que o leitor mais antigo daqui já conhece: para o investidor pessoa física, a regra geral deveria ser desconfiar bastante e fica longe, seja qual for o IPO.

Fique à vontade para sugerir outras empresas para eu analisar por aqui.

Por hoje é isso.

Um abraço e até a próxima!